L`hebdo des marchés : Le patient anglais

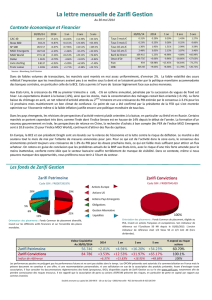

90

100

110

120 Royaume-Uni : ventes au détail

(Volume - base 100)

Source : Datastream. Performances en €. Les indices de référence sont indiqués entre parenthèses.

Ce document est exclusivement destiné aux professionnels de l’investissement, il ne doit pas être diffusé à des investisseurs particuliers.

Les données chiffrées citées dans ce document ne constituent pas de recommandations d’achat. FF-Fidelity Patrimoine est un compartiment de la sicav luxembourgeoise

Fidelity Funds. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le n°GP03-004, 29 rue de Berri, 75008 Paris. PM 2328

Par David Ganozzi, gérant de Fidelity Patrimoine

L’hebdo des marchés Semaine du 13 au 20 janvier 2017 – No 241

Revue macroéconomique

Le patient anglais

Difficile de se bercer plus longtemps d’illusions. Tout porte à croire

que l’année qui s’ouvre sera marquée par un environnement politique et

économique plus radical. En attendant d’en prendre la pleine mesure

outre-Atlantique, les investisseurs ont déjà pu goûter la température du

bain qui attend les négociations entourant le Brexit. « Hard » ou

« soft » ? Le doute n’est plus permis après le discours de Lancaster

House donné la semaine passée par Theresa May. En substance, le

Brexit sera dur ou ne sera pas, a fait savoir la Première ministre

britannique qui a affirmé son choix pour une sortie du marché commun

avec un accord commercial et douanier « audacieux et ambitieux ». En

somme, avoir tous les bienfaits économiques de l’Europe sans en

partager les inconvénients migratoires. Ce n’est pas tant le désir d’une

Europe à la carte – réalité effective depuis longtemps – qui interpelle ici,

que les moyens dont dispose aujourd’hui la Grande-Bretagne pour y

parvenir. Sur la forme, le ton des négociations futures a certes été

donné. Sur le fond, on ne peut s’empêcher de constater que depuis le

triste référendum de juin, Londres n’est malheureusement plus en

position de dicter ses revendications.

D’autant moins que, parallèlement, l’économie anglaise laisse à

présent perler quelques sueurs fiévreuses. Certes, rien qui n’indique

pour l’heure une dégradation de la santé du patient anglais… Revitalisé,

celui-ci continue en effet de fanfaronner, louant à qui veut l’entendre les

bienfaits thérapeutiques du Brexit. Selon certaines prévisions, le pays

devrait enregistrer sur 2016 l’une des plus fortes croissances des pays

développés. Reste que cette brusque remontée d’adrénaline tient surtout

à la dépréciation de la livre. Or celle-ci ne tardera pas à passer un point

de rupture - au-delà duquel sa faiblesse sera alors virale pour

l’économie. Certains indicateurs publiés la semaine passée retiennent,

en ce sens, l’attention. Contrastant avec le contexte de change, les prix à

la consommation ont augmenté de 1,6 % sur un an en décembre. Par

ailleurs, les ventes au détail ont reculé de 1,9 % le mois dernier. Rien

d’alarmant. Mais contrairement aux apparences, le patient anglais est

plus à mettre aujourd’hui sous observation sachant que les négociations

à venir ne manqueront pas de mettre la livre sous pression.

A surveiller cette semaine

Au menu, cette semaine, le discours de Mario Draghi et la confiance des

consommateurs en Europe aujourd’hui. Demain, les PMI (manufacturier

et services) au Japon, en Allemagne et aux États-Unis, sans oublier le

composite (Markit) en zone euro seront à surveiller. La balance

commerciale du Japon, l’indice Ifo du climat des affaires en Allemagne

mais également les stocks de brut américains et la prise de parole du

gouverneur de la BoE retiendront l’attention des investisseurs. La

confiance des consommateurs allemands (Gfk), outre-Atlantique, les

ventes de logements neufs et le PMI dans le services sans oublier le PIB

anglais (T4) seront les principaux indicateurs publiés jeudi. La semaine

s’achèvera avec les prix à l’importation en Allemagne, les commandes

de biens durables, le PIB (T4) et l’indice du Michigan sur la confiance

des consommateurs aux États-Unis.

Performances des classes d’actifs

Du 13 au 20 janvier 2017 (€, %)

Classes d’actifs

Les incertitudes qui pèsent sur l’environnement se sont traduites la

semaine passée par une tendance générale à la baisse sur les

classes d’actifs. Du reste, le mouvement n’a pas été très marqué,

reflétant surtout une absence de convictions fortes au regard des

faibles reculs enregistrés. Les obligations s’en sortent le mieux tandis

que les actions enregistrent la baisse la plus marquée. La période

n’étant pas encore propice à établir un palmarès annuel - les

performances n’étant pas encore signifiantes – il ressort que le

classement qui prévaut depuis début 2016 reste dominé par les

matières premières (14,94 %). Les actions suivent à quelques

encablures (12,62 %) et les obligations ferment toujours la marche.

Actions (MSCI AC World) -0.80

Matières premières (DJ UBS Commod.) -0.66

Obligations (BOFA EMU Lge Cap IG) -0.52

Liquidités (Cash €) -0.01

Marchés actions

Illustrant la distance prise depuis quinze jours par les investisseurs à

l’égard des actions, la tendance baissière n’a épargné aucune zone

géographique la semaine dernière. La tendance a tout de même été

plus prononcée sur certains indices. A commencer par le MSCI Japan

mais également le MSCI UK - qui a vraisemblablement souffert de la

perspective d’un « Brexit dur ». A l’opposé, les marchés américains et

la zone Asie-Pacifique résistent plus que les autres. A noter, par

ailleurs, que la zone euro ne fait plus partie, dans ces phases

baissières, des zones les plus pénalisées. Depuis début 2016, les

marchés émergents se maintiennent en tête (17,64 %) du classement

le MSCI UK (2,20 %) continue de fermer la marche.

Amérique du Nord (MSCI North America) -0.69

Royaume-Uni (MSCI UK) -1.22

Europe hors R.U. (MSCI Europe ex UK) -0.80

Japon (MSCI Japan) -1.25

Asie-Pacifique (MSCI Pacific Bassin) -0.69

Pays émergents (MSCI Emerging Markets) -0.80

MSCI AC World -0.80

Marchés de taux

Le compartiment obligataire n’est pas en reste. Illustrant la forte

indécision des investisseurs, l’investment grade – généralement de

nature à profiter du recul des actions – enregistre la plus mauvaise

performance du compartiment obligataire sur la semaine passée. A

l’inverse, le high yield est le seul segment de l’ensemble des classes

d’actifs a enregistrer un petit gain hebdomadaire. Depuis janvier 2016

le haut rendement reste en tête du palmarès avec un gain de 9,86 %.

A l’autre bout, le court terme ne s’apprécie que de 0,46 %.

Obligations Investment Grade en €

(BOFA EMU Large Cap IG) -0.52

Obligations d'État des pays de la zone Euro

(BOFA EMU 1-3Y) -0.05

Obligations à haut rendement en € (BOFA Euro HY) 0.12

Taux de change

A l’exact inverse des quinze derniers jours, l’euro a une nouvelle fois

perdu du terrain face au dollar et – Brexit dur oblige – surtout face à la

livre. La devise européenne s’échange désormais à 1,07 face au billet

vert. A contrario, le yen s’est légèrement réapprécié sur la semaine.

Depuis janvier 2016, l’euro s’est adjugé près de 18 % face à la livre et

a reculé de 6,56 % face à la devise nipponne.

USD/1 € -0.27

GBP/1 € -1.09

JPY/1 € 0.46

€ effectif 0.10

Le graphe de la semaine

Source : Datastream, au 23/01/17

1

/

1

100%