Retrouvez l`hebdo des marchés de Fidelity

20

40

60

80

100

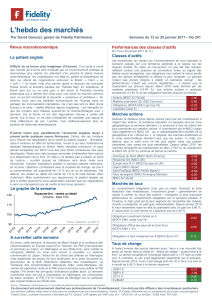

120 Etats-Unis : confiance des ménages

(Indice du Conference Board)

Source : Datastream. Performances en €. Les indices de référence sont indiqués entre parenthèses.

Ce document est exclusivement destiné aux professionnels de l’investissement, il ne doit pas être diffusé à des investisseurs particuliers.

Les données chiffrées citées dans ce document ne constituent pas de recommandations d’achat. FF-Fidelity Patrimoine est un compartiment de la sicav luxembourgeoise

Fidelity Funds. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le n°GP03-004, 29 rue de Berri, 75008 Paris. PM2108

Par David Ganozzi, gérant de Fidelity Patrimoine

L’hebdo des marchés Semaine du 22 au 29 janvier 2016 – No 196

Revue macroéconomique

L’ombre d’un doute

A l’issue de son premier comité de politique monétaire (FOMC) de

l’année, la Fed a dressé jeudi son état des lieux de l’économie

américaine et - plus surprenant - mondiale. Confirmant que l’ombre

d’un doute planait sur ses anticipations initiales, la Réserve fédérale a,

sans surprise et à l’unanimité de ses membres, décidé de laisser

inchangé son principal taux directeur. Un statu-quo motivé par des

indicateurs conjoncturels peu encourageants depuis le début de l’année.

Notamment dans le secteur manufacturier qui continue de souffrir de la

chute des cours du pétrole et d’un dollar fort. Ce qui se fait désormais

sentir sur la croissance. La première estimation du PIB pour le quatrième

trimestre a fait état, vendredi, d’une hausse de seulement 0,7 % sur la

période. Dans ces conditions, « le comité surveille étroitement l’économie

mondiale et les développements financiers, et évalue leurs implications

sur le marché du travail et l’inflation » a indiqué la Fed dans un

communiqué. Un aveu implicite de cataracte – sinon de cécité - sur les

tenants de la situation extérieure et les aboutissants sur la croissance

américaine. Ne pouvant faire plus longtemps abstraction de la

conjoncture mondiale, tout laisse à penser que l’instance de Washington

revoit à la baisse la cadence du resserrement monétaire envisagée

initialement en décembre.

Une perspective d’autant plus probable qu’au-delà des frontières

américaines, c’est l’assouplissement qui prévaut. Sans plus attendre, la

BoJ a annoncé vendredi l’instauration de taux d’intérêt négatifs en fixant

à -0,1 % son taux de dépôt au jour le jour. Cette mesure - qui entrera en

vigueur le 16 février prochain - n’est pas une première puisqu’elle a déjà

été mise en place par la BCE en juin 2014. Néanmoins, elle reflète le

caractère exceptionnel du contexte actuel. Faute pour l’heure de mettre

un coup de fouet à son économie, la BoJ en a au moins mis un aux

places financières vendredi. Une fois encore, ce nouvel épisode

témoigne du conditionnement pavlovien des marchés à la seule voix des

banquiers centraux. Certes, exception faite de la confiance des

consommateurs américains (Conference Board) ressorti à 98,1

points la semaine dernière et témoignant de la santé de l’économie

réelle, les derniers indicateurs n’étaient pas de nature à soulever

l’enthousiasme des investisseurs. Espérons seulement que les nombreux

indicateurs annoncés pour cette semaine seront simplement jugés à leur

juste valeur.

A surveiller cette semaine

Le calendrier de la semaine à venir s’annonce d’ores et déjà chargé

avec dès aujourd’hui la publication des PMI manufacturiers en Chine

(Caixin), au Japon, en zone euro et aux États-Unis (ISM). Demain, la

principale donnée sera le taux de chômage en Allemagne et en zone

euro. Mercredi, les PMI des services et composite seront à surveiller en

Chine (Caixin) en zone euro et aux États-Unis (ISM) où, par ailleurs,

seront également publiés les stocks de pétrole brut. La journée de jeudi

sera essentiellement marquée par une nouvelle prise de parole de Mario

Draghi et le bulletin économique de la BCE. Enfin, la semaine se

conclura vendredi par les créations d’emplois non-agricoles outre-

Atlantique ainsi que le taux de chômage sur le mois de janvier.

Performances des classes d’actifs

Du 22 au 29 janvier 2016 (€, %)

Classes d’actifs

Phénomène assez rare depuis un an pour être souligné, les matières

premières ont enregistré la semaine dernière la seconde meilleure

performance hebdomadaire de l’ensemble des classes d’actifs. Une

hausse à mettre au compte du rebond des cours du pétrole soutenus

par la perspective d’un accord entre les pays membres et non-

membres de l’Opep pour stabiliser les prix du baril. Dans leur sillage

les actions ont également poursuivi leur rebond. Depuis le début de

l’année, celles-ci n’en restent pas moins à la traîne affichant un recul

de 5,63 %. De leur côté, les matières premières réduisent leur recul

n’accusant plus qu’une baisse de 1,27 % sur la période. Seules les

obligations se maintiennent dans le vert avec une hausse de 1,52 %.

Actions (MSCI AC World) 1.98

Matières premières (DJ UBS Commod.) 2.67

Obligations (BOFA EMU Lge Cap IG) 0.85

Liquidités (Cash €) 0.00

Marchés actions

Le rebond des matières premières se fait également ressentir

indirectement sur les indices boursiers. En effet, ce sont les pays

émergents qui ont enregistré la semaine passée les meilleures

performances des marchés actions. Ils sont suivis à quelques

encablures par la zone Asie-Pacifique et le MSCI UK. Depuis le début

de l’année, la plus faible baisse revient au marché américain (-4,80 %)

suivi de près par le marché anglais (-5,65 %). En dépit des mesures

de facilitation monétaire dans ces deux régions, l’Europe et le Japon

accusent toujours un certain retard avec des reculs respectifs de

6,44% et de 7,86 %. La zone Asie-Pacifique ferme la marche avec un

recul de 8,42 % sur la période observée.

Amérique du Nord (MSCI North America) 1.82

Royaume-Uni (MSCI UK) 2.14

Europe hors R.U. (MSCI Europe ex UK) 0.88

Japon (MSCI Japan) 1.82

Asie-Pacifique (MSCI Pacific Bassin) 2.80

Pays émergents (MSCI Emerging Markets) 4.52

MSCI AC World 1.98

Marchés de taux

Témoignant du regain d’appétit des investisseurs pour le risque la

semaine passée, c’est le high yield qui affiche la meilleure

performance hebdomadaire du compartiment. Bien entendu, la

prudence affichée par la Fed et les mesures prises par la BoJ ont

parallèlement soutenu le segment des obligations les mieux notées.

Depuis le début de l’année, l’investment grade continue de jouer son

rôle de refuge pour les investisseurs et enregistre logiquement la plus

forte hausse avec un gain de 1,52 %. Il est suivi de près par le court

terme (0,16 %). Le high yield ferme toujours la marche (-1,16 %).

Obligations Investment grade en €

(BOFA EMU Large Cap IG) 0.85

Obligations d'État des pays de la zone Euro

(BOFA EMU 1-3Y) 0.08

Obligations à haut rendement en € (BOFA Euro HY) 0.98

Taux de change

L’actualité de la semaine passée a plutôt été favorable à l’euro qui est

brièvement repassé au-dessus des 1,09 dollar. La mise en place de

taux d’intérêt négatifs au Japon et, dans une moindre mesure, les

craintes affichées par la Réserve fédérale américaine ont pesé sur le

yen et le dollar qui se sont dépréciés face à la devise européenne.

USD/1 € 1.04

GBP/1 € 1.26

JPY/1 € 3.51

€ effectif 0.69

Le graphe de la semaine

Source: Datastream, au 01/02/16

1

/

1

100%