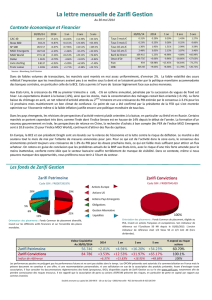

Accent sur la croissance globale de grande qualité FONDS D

É-U 62,6%

Europe & R.U. 27,7%

Japon 5,8%

Asie-Pacifique 2,7%

Hors MSCI Monde 1,3%

RÉPARTITION GÉOGRAPHIQUE

Accent sur la croissance globale de grande qualité

Le portefeuille d’actions globales est centré principalement de grandes entreprises

américaines et multinationales qui sont des chefs de file à l’échelle mondiale dans leur

industrie. Ces entreprises ont généralement des taux de croissance stables, des

rendements élevés sur le capital investi, des positions dominantes sur les marchés

mondiaux et de solides bilans financiers, ce qui réduit le risque financier.

Notre approche vise les compagnies américaines et internationales qui bénéficient

d’une exposition aux économies dont la croissance est plus forte que celle du PNB

global.L’emphaseestmisesurlescompagniesnoncycliquesquipossèdentun

avantage compétitif dans leur industrie.

RENDEMENTS ANNUALISÉS (%)

Au 31 mars 2016 3 mois 1 an 3 ans 5 ans 7 ans 10 ans

Depuis

début

(09/05)

Fonds d’actions

globales JF -6,2 -0,6 15,7 14,4 14,7 6,6 6,9

MSCI Monde net2-7,1 -0,9 16,4 13,4 14,2 5,9 6,7

CARACTÉRISTIQUES DU

FONDS

Fonds Indice

Beta 0,96 1,00

Capitalisation 121,2 $ 99,9 $

Cours/bénéfice 16,9 15,9

Rendement 2,9% 3,0%

Rotation 2015 6,8% -

FONDS D’ACTIONS

GLOBALES JF

PROFIL | 31 MARS 2016

10 PLUS IMPORTANTS TITRES

% du Fonds

Microsoft 3,6

Alphabet (A&C) 3,2

Comcast 2,9

Oracle 2,8

CA Inc 2,6

Fiserv 2,6

Colgate Palmolive 2,5

Becton Dickinson 2,4

Anheuser-Busch Inbev 2,4

3M Co 2,4

Total 27,3

MONTRÉAL | TORONTO | CALGARY | VANCOUVER | NEW YORK www.jflglobal.com

Date de création 30 sept. 2005

VAN par unité 13,3547 $C

10,3249 $US

Distribution

Semi-annuelle

1,4674 $C

(12/31/15)

Taille du fonds

($M) 150,6 $C

Cible MSCI Monde net

RENDEMENTS ANNUELS (%)

Au 31 décembre 2015 2014 2013 2012 2011 2010 2009

Fonds d’actions

globales JF 18,7 14,0 34,0 17,3 0,9 4,4 11,8

MSCI Monde219,5 15,0 35,9 14,0 -2,7 6,5 11,1

CONSTRUCTION DU PORTEFEUILLE

•Capitalisation au marché > 1 milliard $US; capitalisation au marché – titre de

marché émergent > 500 millions $US.

•La valeur marchande maximale d’un seul titre est 10%.

•Marché émergent non participant à l’indice est limité à une pondération de 15%;

pays émergent non participant à l’indice limité à une pondération de 5%

•Chaque groupe industriel1est limité à 20%. Lorsque un groupe industriel a une

valeur marchande plus élevée que 10% de l’indice, la pondération est limitée à la

pondération du groupe industriel dans l’indice plus 10%.

Technologie 19,4%

Santé 16,2%

Finance 15,8%

Biens de con. de base 15,1%

Cons. Discrétionnaire 12,7%

Industrie 9,8%

Énergie 5,8%

Matériaux 2,8%

Télécommunications 1,5%

Services aux collectivités 1,0%

PONDÉRATIONS SECTORIELLES

FONDS D’ACTIONS

GLOBALES JF – T1 2016

REVUE DE L’ÉCONOMIE ET DES MARCHÉS

Les marchés mondiaux ont commencé l’année craintifs que l’économie chinoise doive faire

face immédiatement à un atterrissage brutal qui aurait pour conséquence d’induire une

dépréciation significative de sa devise et des sorties de capitaux importants. La plupart des

marchés d’actions se sont effondrés globalement, sauf ceux qui présentaient des actifs

défensifs jugés « sécuritaires ». En raison de l’appel au calme de plusieurs banques centrales

et de la diminution des inquiétudes concernant la Chine, un renversement s’est amorcé la

deuxième moitié du trimestre, induit par un rebond des prix des matières premières.

Les économies développées rencontrent les attentes et la reprise économique dans la zone

euro se poursuit avec un rythme modéré. Toutefois, la persistance d’une inflation faible et le

peu d’investissements de la part des entreprises sont les inquiétudes principales qui

empêchent l’Europe de reprendre le chemin d’une croissance soutenue. La perspective d’une

sortie du Royaume-Uni de l’Union européenne n’aide pas la croissance. Le Japon continue de

bénéficier d’une reprise des profits des entreprises, lesquels sont soutenus par la faiblesse du

yen japonais. Cependant, les « Abenomics » n’ont pas réussi à dynamiser et soutenir la

croissance tel que prévu. La croissance de la production industrielle et des exportations est

fragile et continue d’être fortement corrélée au commerce mondial.

Le ralentissement de l’économie en Chine devient plus apparente dans plusieurs secteurs et

le processus de transition de la deuxième plus importante économie du monde en une

économie soutenue par la demande interne s’est avéré difficile. Nous ne sommes pas

concernés outre mesure par la santé financière du pays lui-même mais nous demeurons

prudents quant au rythme de sa croissance.

L’économie américaine demeure figée dans un mode de croissance lente et stable. La

Réserve fédérale a pris une pause de son objectif de « normalisation » des taux d’intérêt,

mais le marché anticipe toujours une ou deux augmentations en 2016. La croissance des

bénéfices semble avoir ralenti et il sera certes intéressant de connaître la réaction des

marchés après la publication des résultats en avril et en mai.

REVUE DU PORTEFEUILLE

Le Fonds a baissé de -6,2% mais a surperformé l’indice MSCI Monde Net (-7,1%). Le

portefeuille a bénéficié d’une bonne sélection de titres dans la santé et la technologie. Nous

avons évité la faiblesse courante dans le secteur des biotechnologies et des pharmaceutiques

grâce à une approche différenciée et avons eu une solide performance relative de

compagnies telles que UnitedHealth Group (+2.4%) et DaVita (-2.0%). UnitedHealth

bénéficiera de taux de remboursement améliorés provenant de Medicare Advantage, alors

que les investisseurs escomptent la croissance qui proviendra des acquisitions récentes.

Dans le secteur de la technologie, les titres dits de « valeur » ont progressé aux dépens des

titres de « croissance », et nos actions d’Oracle Corp. (+4,7 %) et d’IBM (+3,5 %) en ont

profité. Ces deux compagnies sont stables, ont des flux de revenus récurrents et profiteront

de la transition vers l’infonuagique qui devient plus intégrée et acceptée. Fiserv (+4,4 %) a

aussi fortement progressé puisque son modèle d’affaires, centré enmajeurepartiesur

l’économie domestique, l’a isolé de la volatilité mondiale.

Côté négatif, une nouvelle perspective de taux d’intérêt plus faibles sur les marchés a réduit

ces gains alors que les secteurs traditionnellement défensifs et orientés vers les dividendes

tels que les services publics et les télécommunications ont généré des performances

supérieures. Nos pondérations excédentaires dans les compagnies d’assurance vie et les

banques en ont également souffert. Nous continuons de penser que les compagnies d’utilités

et de télécommunications ne sont pas attrayantes sur une base fondamentale et que des

évaluations faibles, de même que l’amélioration des conditions règlementaires favorisent les

sociétés financières de grande qualité.

STRATÉGIE D’INVESTISSEMENT

Nous continuons de nous concentrer sur

des chefs de file mondiaux parmi les

industries moins cycliques, avec des

modèles d’affaires soutenables qui ont

l’habilité de défendre leurs positions de

chefs de file.

Certains pays moins développés font face

à des défis politiques et économiques,

mais la croissance de leur s populations à

elle seule leur donne un avantage. Nous

croyons qu’une certaine exposition aux

marchésàcroissanceplusrapidede

l’Asie,del’Amériquedusud,del’Afrique

et de l’Europe de l’Est seront bénéfiques à

long terme. Nous privilégions des

investissements indirects pour accéder à

ces marchés à croissance plus rapide,

avec l’achet de chefs de file mondiaux

ayant diverses sources de revenus tirées

des tendances de consommation.

Nous continuons de mettre l’accent sur

descompagniesdegrandequalitéavec

de solides modèles d’affaires, un

rendement élevé sur le capital et une

excellente direction centrée sur la création

de valeur à long terme.

L’ÉQUIPE D’INVESTISSEMENT

Jarislowsky Fraser utilise une

approche d’équipe qui au centre d’

une culture de collaboration quant à la

prise de décision. Le Comité de

stratégie d’investissement (CSI), le

corps central de surveillance du risque

et des investissements, contrôle le

processus entier de l’investissement

afin de s’assurer que les décisions

d’investissement sont fidèles à la

philosophie et au processus de la

firme.

1Les groupes industriels tels que définis par Jarislowsky Fraser. 2Avant le 1ejanvier 2016, le cible du fonds a été l’indice MSCI Monde.

Les rendements sont bruts des honoraires de gestion et sont en dollars canadiens. Les rendements des indices et les valeurs actuelles nettes (VAN) en dollar canadiens ont été

calculés en utilisant les taux de change à la fermeture à Londres à 16 h. Les paramètres complets de la politique d’investissement sont disponibles sur demande.

Les Fonds communs JF ne sont disponibles que pour les investisseurs canadiens. La performance des années antérieures n’est pas un indice de la performance à venir. Les

rendements futurs ne sont pas garantis. Le rendement sur l’investissement et la valeur du principal de l’investissement dans le fonds fluctuera de telle sorte que les unités d’un,

lorsque vendues, pourraient valoir plus ou moins que leur coût original. Ce document est préparé par Jarislowsky, Fraser Limitée (JFL) et est présenté pour des fins d’information

seulement, il n’est pas conçu pour donner un conseil légal, fiscal ou d’investissement sur mesure. Toutes les opinions et évaluations dans ce rapport constituent un jugement de

JFL lors de sa rédaction et sont fournies de bonne foi. Tous les données, faits et opinions présentés dans ce document peuvent changer sans avis. Aucune utilisation du nom

Jarislowsky, Fraser Limitée ou toute information contenue dans ce rapport ne peut être copiée ou redistribuée sans l’approbation écrite de JFL.

Source: TD Securities, S&P, Bloomberg, MSCI Inc. et FTSE TMX Global Debt Capital Markets Inc.

1

/

2

100%