L`hebdo des marchés : Pas de surprise, bonne surprise

Source : Datastream. Performances en €. Les indices de référence sont indiqués entre parenthèses. Les données chiffrées citées dans ce document ne constituent pas de recommandations d’achat.

Ce document est destiné uniquement aux investisseurs résidant en France. Fidelity fournit uniquement des informations sur ses produits par conséquent, ce document ne constitue ni une offre de

souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier. Toute souscription dans un compartiment doit se faire sur la base du prospectus

actuellement en vigueur et des documents périodiques disponibles sur le site Internet. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 29 rue de Berri,

75008 Paris. PM2367 – CP201604

Par David Ganozzi, gérant d’allocation chez Fidelity

L’hebdo des marchés Semaine du 10 au 17 mars 2017 – No 249

Revue macroéconomique

Pas de surprise, bonne surprise

En début de mois, Janet Yellen avait pris de court les investisseurs en

annonçant sans ménagement une probable hausse des taux à l’occasion

du prochain Comité de politique monétaire (FOMC). Rompant ainsi avec

son habituelle prévenance, la présidente de la Fed avait alors mis la

communauté financière en ébullition. L’économie américaine est-elle en

surchauffe ? Si oui, de quelle ampleur sera le nouveau tour de vis

monétaire ? Au-delà, est-ce que la Réserve fédérale ne va pas être

tentée d’accélérer la cadence du resserrement ? Mercredi, la montagne

d’interrogations a finalement accouché d’une souris. A l’issue du comité,

l’instance s’est en effet contentée d’un simple relèvement de 25 points de

base de son principal taux directeur. Celui-ci a été porté dans une

fourchette de 0,75 % à 1 %. Point de bouleversement non plus en termes

d’objectifs. L’économie américaine a beau se porter comme un charme,

la Fed entend rester sur la même cadence qu’annoncée en décembre.

Deux nouvelles hausses devraient donc ponctuer l’année en cours pour

porter les taux entre 1,25 % à 1,5 % d’ici la fin de l’année… Janet Yellen

– qui n’a pas d’égal pour parler à l’oreille des marchés – avait à cœur de

ne pas bousculer les investisseurs après les avoir déconcertés en début

de mois. « Pas de surprise, bonne surprise » était en somme le leitmotiv

de la présidente de la Fed qui est finalement parvenue à passer un

troisième relèvement de taux - depuis décembre 2015 - tout en

provoquant une détente sur le T-Bond à 10 ans, repassé depuis sous le

seuil des 2,6 %.

Le même soulagement a prévalu au lendemain des législatives aux

Pays–Bas. La première échéance électorale importante du calendrier

européen avait, en effet, valeur de test. Dans un environnement politique

caractérisé par la montée en puissance des courants populistes, la

perspective de voir le parti extrémiste de Geert Wilders (PVV) remporter

les premières élections d’une longue série à venir, faisait craindre le pire.

Une victoire de ce dernier aurait sans nul doute créé un courant

favorable pour les autres partis extrémistes en Europe et notamment le

Front National en France. L’étincelle hollandaise censée embraser une

traînée de poudre à l’échelle européenne n’a finalement pas prise.

Mieux ! Le raz-de-marée annoncé de longue date s’est finalement

fracassé contre la digue électorale renforcée par une forte participation

(82 %).

Performances des classes d’actifs

Du 10 au 17 mars 2017 (€, %)

Classes d’actifs

À l’exact inverse de la semaine précédente, toutes les classes d’actifs

ont rebondi mais dans une moindre ampleur. La palme revient aux

actions qui s’adjugent la plus forte hausse. Les matières premières qui

avaient lourdement chuté il y a quinze jours - dans le sillage de la forte

baisse des prix du pétrole -, se reprennent timidement. Au palmarès

annuel, ces dernières restent toujours en queue de peloton avec une

baisse marquée de 4,31 %. Les obligations se maintiennent, quant à

elles, en deuxième position avec un recul de 1,67 % depuis le début

de l’année. Enfin, les actions conservent de loin la première place du

classement avec un gain de 5,51 % depuis janvier.

Actions (MSCI AC World) 0.55

Matières premières (DJ UBS Commod.) 0.32

Obligations (BOFA EMU Lge Cap IG) 0.28

Liquidités (Cash €) -0.01

Marchés actions

Les actions américaines enregistrent sur la semaine passée la seule

baisse de l’ensemble des zones géographiques. La remontée

attendue des taux directeurs de la Fed a logiquement pesé sur les

marchés américains. A l’inverse, ce sont les marchés émergents qui

s’offrent la plus forte hausse hebdomadaire devant le Royaume-Uni.

En tête du palmarès annuel, les pays émergents et la zone Asie-

Pacifique continuent de caracoler en tête avec des hausses

respectives de 10,18 % et 9,38 %. Derrière, ce sont désormais les

actions européennes qui pointent à la troisième place (5,84 %) devant

leurs homologues américaines (4,69 %).

Amérique du Nord (MSCI North America) -0.41

Royaume-Uni (MSCI UK) 2.22

Europe hors R.U. (MSCI Europe ex UK) 1.24

Japon (MSCI Japan) 0.65

Asie-Pacifique (MSCI Pacific Bassin) 1.29

Pays émergents (MSCI Emerging Markets) 3.47

MSCI AC World 0.55

Marchés de taux

En dépit du relèvement attendu des taux directeurs de la Fed, le

compartiment obligataire se maintient dans le vert sur la semaine

écoulée. Cette tendance est emmenée par l’investment grade qui a

profité en Europe des incertitudes entourant les élections aux Pays-

Bas. Cette évolution laisse inchangé le palmarès qui prévaut depuis le

début de l’année. Celui-ci reste dominé par le high yield qui affiche

désormais une hausse de 1,51 %, suivi par le court terme (-0,61 %) et

les obligations les mieux notées (-1,67 %).

Obligations Investment Grade en €

(BOFA EMU Large Cap IG) 0.28

Obligations d'État des pays de la zone Euro

(BOFA EMU 1-3Y) 0.00

Obligations à haut rendement en € (BOFA Euro HY) 0.03

Taux de change

Le relèvement d’un quart de point des taux directeurs américains n’a

eu aucune incidence sur le dollar qui a continué de se déprécier face

à l’euro. La monnaie unique a, en revanche, cédé du terrain face à la

livre et au yen. Depuis le début de l’année, elle affiche désormais une

hausse de 1,86 % face au billet vert et de 1,46 % face à la devise

anglaise et une baisse de 1,55 % face au yen.

1 € = 1.074 $

1 € = 0.868 £

1 € = 121.49 ¥

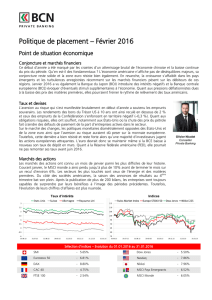

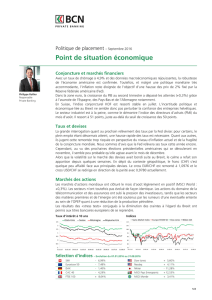

Le graphe de la semaine

Source : Datastream, au 20/03/17

A surveiller cette semaine

La semaine débute avec les prix à la production en Allemagne. Demain

sera marqué, outre-Manche, par les prix à la production et à la

consommation ainsi qu’un discours de Mark Carney, le gouverneur de la

BoE. Mercredi, les investisseurs seront attentifs aux Minutes de la BoJ

ainsi qu’à la balance commerciale au Japon et en Europe. Outre-

Atlantique, la journée sera marquée par les demandes de prêts

immobiliers, les ventes de logements existants, l’indice des prix

immobiliers et les stocks de brut. La confiance des consommateurs en

Allemagne (Gfk), le bulletin économique de la BCE, les ventes au détail

en Grande-Bretagne et les ventes de logements neufs aux États-Unis

seront au menu de jeudi. La semaine s’achèvera avec le PMI

manufacturier au Japon et le PMI composite en zone euro et les

commandes de bien durables pour l’économie américaine.

0

1

2

3

4

5

6

03/07 03/08 03/09 03/10 03/11 03/12 03/13 03/14 03/15 03/16 03/17

Etats-Unis: taux d'intérêt

(En %) Fed Funds

10 ans

1

/

1

100%