L`hebdo des marchés : Taux d`intérêt, miroir du risque

Source : Datastream. Performances en €. Les indices de référence sont indiqués entre parenthèses.

Ce document est exclusivement destiné aux professionnels de l’investissement, il ne doit pas être diffusé à des investisseurs particuliers.

Les données chiffrées citées dans ce document ne constituent pas de recommandations d’achat. FF-Fidelity Patrimoine est un compartiment de la sicav luxembourgeoise

Fidelity Funds. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le n°GP03-004, 29 rue de Berri, 75008 Paris. PM 2345

Par David Ganozzi, gérant de Fidelity Patrimoine

L’hebdo des marchés Semaine du 3 au 10 février 2017 – No 244

Revue macroéconomique

Taux d’intérêt, miroir du risque politique

200 milliards d’euros. C’est ce que la France devrait emprunter en

2017. Toute la question est de savoir à quel taux d’intérêt l’Etat

français va se financer. Il y a six mois, elle n’avait pas lieu d’être. Les

taux à 10 ans français et allemands étaient quasiment identiques et

faibles. Mais depuis, les choses ont bien changé. Dès l’élection de

Donald Trump, apparaît une prime spécifique en France traduisant la

défiance des investisseurs face à un vote populiste lors de l’élection

présidentielle de mai prochain. Une prime qui s’est renforcée ces

dernières semaines, matérialisée par un élargissement des spreads

entre l’OAT français et le Bund allemand. Cette remontée des taux est en

partie le miroir du risque politique. Avec les révélations du « Penelope

gate », les marchés réévaluent les chances de victoire de Marine Le Pen,

la seule à prôner la sortie de la zone euro, synonyme de perte pour les

créanciers de l’Hexagone notamment les internationaux, peu familiers

avec le système électoral français. La perspective d’un « Frexit » pèse

sur la zone euro. Ainsi, les taux italiens - autre pays à fort risque politique

- se sont nettement tendus en raison des interrogations sur la qualité et

la notation de la dette publique. De même, la crise grecque est de retour,

et avec elle la question du Grexit. S’ajoutent des paris tactiques contre la

dette française de la part de spéculateurs tentés de déstabiliser le

marché pour gagner de l’argent.

Ces inquiétudes politiques occultent complètement la bonne tenue

depuis plusieurs mois des indicateurs économiques en Europe (lire

L’hebdo des marchés n

°

243). La dynamique de croissance enclenchée

semble plus que solide. De son côté, la Banque centrale européenne

(BCE) a répété que les mesures de soutien étaient encore requises,

même si l’objectif d’inflation se rapproche. Dans ces conditions, les

valorisations des entreprises européennes apparaissent très attractives

comparativement aux actions américaines ou même japonaises. De plus,

alors que le retard en matière de croissance des bénéfices expliquait la

contre-performance des actions européennes, le consensus IBES calculé

en janvier 2017 anticipe une croissance des bénéfices de 12 % pour la

zone euro et de 14 % en Europe. Mais cela ne se ressent pas encore

dans les indices européens qui continuent de perdre du terrain sur les

indices américains ou encore émergents.

Performances des classes d’actifs

Du 3 au 10 février 2017 (€, %)

Classes d’actifs

Décidemment, les semaines passent et il n’y a toujours pas de réelle

tendance qui se dégage sur les marchés qui se montrent très volatils.

Ainsi, la semaine écoulée est marquée par une hausse de l’ensemble

des classes d’actifs. Au premier rang desquelles, les matières

premières. Cela faisait quasiment un mois qu’elles étaient dans le

rouge. Ce rebond hebdomadaire leur permet de repasser dans le vert

depuis le début de l’année avec un gain de 1,46 %. Sur la période, la

première place reste occupée par les actions (+3,48 %), alors qu’elles

alternent les bonnes et moins bonnes semaines. En revanche, ce sont

les obligations qui ferment désormais la marche avec une perte de

1,35 % depuis le mois de janvier.

Actions (MSCI AC World) 2.20

Matières premières (DJ UBS Commod.) 3.20

Obligations (BOFA EMU Lge Cap IG) 0.17

Liquidités (Cash €) -0.01

Marchés actions

Cette semaine c’est vert ! Toutes les zones géographiques

enregistrent cette fois-ci une performance positive. Résultat, tous les

indices affichent un gain depuis le début de l’année. La palme

revenant, et de loin, aux marchés émergents et à la zone Asie-

Pacifique avec respectivement une hausse de 7,16 % et de 6,80 %.

Soit le double de leurs poursuivants. Les actions japonaises

progressent de 3,65 % et leurs homologues américaines 3,22 %. A

noter que les indices américains continuent de battre record sur

record, dopés par la promesse d’une réforme fiscale et de dépenses

d’infrastructures. En revanche, les marchés européens, hors UK,

restent à la traîne (1,47 %).

Amérique du Nord (MSCI North America) 2.45

Royaume-Uni (MSCI UK) 2.47

Europe hors R.U. (MSCI Europe ex UK) 0.30

Japon (MSCI Japan) 2.55

Asie-Pacifique (MSCI Pacific Bassin) 2.85

Pays émergents (MSCI Emerging Markets) 2.83

MSCI AC World 2.20

Marchés de taux

Deuxième semaine consécutive de hausse sur le compartiment

obligataire. Les obligations les mieux notées et celles à haut

rendement font quasiment jeu égal sur sept jours. En revanche, l’écart

se creuse nettement en faveur des secondes depuis le début de

l’année avec une performance respectivement de 1,07 % et de -

1,35%. Quand au compartiment court terme, il clôt le classement sur

l’année avec une légère perte de 0,08 %.

Obligations Investment Grade en €

(BOFA EMU Large Cap IG) 0.17

Obligations d'État des pays de la zone Euro

(BOFA EMU 1-3Y) 0.02

Obligations à haut rendement en € (BOFA Euro HY) 0.16

Taux de change

Pour la première fois de l’année, l’euro a cédé du terrain face à toutes

les devises, et en particulier au dollar. Le billet vert bénéficie des

annonces de l’administration Trump. Dès lors, certains analystes

anticipent une prochaine remontée des taux de la Fed en mars, ce qui

rendrait le dollar plus rémunérateur et plus attractif. De son côté, la

monnaie unique est plombée par les inquiétudes politiques.

USD/1 € -1.04

GBP/1 € -0.84

JPY/1 € -0.69

€ effectif -0.87

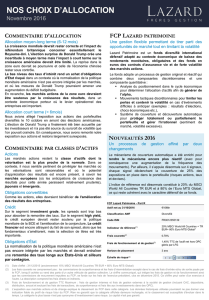

Le graphe de la semaine

Source : Datastream, au 13/02/17

A surveiller cette semaine

La semaine s’ouvre avec la publication du PIB japonais au quatrième

trimestre 2016. Mardi, ce sera au tour de l’Allemagne, de l’Italie, du

Portugal et de l’UE de dévoiler leur taux de croissance pour la même

période. L’Allemagne publiera aussi l’indice ZEW de février, tandis que

la Chine et le Royaume-Uni publieront leur indice des prix à la

consommation pour janvier. Quant aux Etats-Unis, Janet Yellen,

présidente de la Fed, sera auditionnée par le Congrès mardi et mercredi.

Jeudi, sont attendus le taux de chômage en France au quatrième

trimestre 2016, les permis de construire en janvier et l’indice de la Fed

de Philadelphie de février aux Etats-Unis. Enfin, vendredi, le Royaume-

Uni publiera ses ventes de détail sur janvier.

0

20

40

60

80

100

120

140

160

180

12/10 08/11 04/12 12/12 08/13 04/14 12/14 08/15 04/16 12/16

Ecart de taux à long terme France-Allemagne

(en points de base - taux à 10 ans)

1

/

1

100%