Marché et ses acteurs

1

La politique de prix

Le prix est une composante particulière du marketing mix. Le prix n’est pas

porteur d’avantages positifs pour le client, mais représente un sacrifice ou du moins

une contrepartie aux satisfactions qu’il attend du produit.

Chap.1) Définition et importance de la politique de prix

§.1) Position du problème du prix

1) Prix de vente producteur et prix de vente final

La politique de prix d’une entreprise consiste à fixer les prix auxquels elle vendra

ses différents produits à ses différents clients. Une entreprise est parfois en mesure de

fixer les prix auxquels seront vendus ses produits à leurs acheteurs finals, ces prix sont

des prix de vente public (PVP) ou consommateur (PVC).

2) Réglementation des prix

La liberté de fixation des prix par les producteurs et les distributeurs peut parfois

être limitée par des dispositions législatives ou réglementaires. En effet, bien que la loi

n° 06-99 du 21 juin 2000 sur la liberté des prix et de la concurrence ait établi au Maroc

le principe de liberté des prix, diverses restrictions ou exceptions réduisent dans

certains cas la portée de ce principe.

A- Secteurs où les prix restent contrôlés par les pouvoirs publics :

Il s’agit par exemple du sucre, de la farine nationale de blé tendre, du gaz butane,

des médicaments, du transport en commun…

B- Restrictions apportées à la liberté des distributeurs en matière de marge :

C’est le cas de la vente à perte ou à des prix abusivement bas pour ne pas fausser

le jeu de la concurrence.

C- Transparence des prix et l’interdiction des pratiques discriminatoires :

Pour faciliter la comparaison des prix par les consommateurs, la loi sur la

concurrence impose en principe aux distributeurs d’indiquer clairement le prix des

articles qu’ils vendent, sous forme de marquage, d’étiquetage, d’affichage…

Pour ce qui est des relation entre professionnels, fabricants et distributeurs, la

communication du barème des prix est obligatoire.

3) Quand fixe-t-on le prix ?

Le prix est fixé par l’entreprise une première fois au moment du lancement du

produit. Ce prix peut à tout moment être modifié, sauf dans des cas où il est soumis à

des restrictions réglementaires.

A ce titre, le prix est une variable marketing plus souple que les autres, en ce sens

que les changements de prix peuvent être décidés et mis en application d’une manière

plus facile et plus rapide que les autres changement du marketing mix.

§.2) Importance du prix dans le marketing mix

Les gens du marketing accordent depuis quelques années une importance

primordiale à la fixation du prix, en raison de la sensibilité accrue des consommateurs

au prix et d’une meilleure prise de conscience par les producteurs des effets des prix

sur le volume des ventes et sur la rentabilité de l’entreprises.

2

1) Variable longtemps négligée

De l’indépendance du Maroc jusqu’au début de ce siècle, les responsables

marketing n’ont attribué qu’une importance secondaire à la fixation du prix de leurs

produits ou services. Ce désintérêt tenait à plusieurs raisons :

En premier lieu, le Maroc a vécu sous un régime de contrôle des prix qui ne

laissait qu’une faible marge de manœuvre aux responsables marketing. La fixation du

prix se limitait à obtenir périodiquement du ministère des affaires économiques

l’autorisation de les augmenter.

En second lieu, la fixation n’apparaissait pas aux hommes de marketing comme

une décision particulièrement intéressante et valorisante, en ce sens que, contrairement

aux décisions sur le produit ou la communication, elle ne leur donnait guère l’occasion

de déployer leur créativité.

Actuellement, la variable prix se voit attribuer une importance croissante par les

responsables marketing, en raison de l’évolution des attitudes des clients à l’égard du

prix.

2) Sensibilité croissante des clients par rapport au prix

Le changement d’attitude des clients a eu pour origine principale la crise

économique qui, en ralentissant la croissance du pouvoir d’achat des consommateurs,

les a amenés à comparer plus soigneusement les prix des produits qui leur sont offerts

et à rechercher souvent, dans leurs achats, le meilleur rapport qualité-prix ou même

« la bonne affaire ».

Les producteurs ont pris conscience de l’influence qu’exerce le prix d’un produit

à la fois sur le volume des ventes et sur la rentabilité.

3) Incidences du prix sur le volume des ventes

L’influence du prix sur le volume des ventes résulte de l’interaction de trois

mécanismes distincts :

L’effet économique de frein à l’achat ;

L’effet psychologique d’image ;

L’effet sur les attitudes des distributeurs à l’égard du produit.

A) L’effet économique de frein à l’achat

Les acheteurs potentiels d’un produit ont toujours des ressources financières

limitées. Le prix de ce produit joue souvent auprès d’eux, un rôle de frein d’achat :

plus le prix est élevé et plus grand sera le nombre de clients potentiels qui, ou bien

renonceront à l’usage du produit, ou bien en réduiront la consommation, ou bien

encore préféreront acheter des produits concurrents moins chers. Cet effet de frein est

à la base de la théorie économique classique selon laquelle la demande d’un produit est

une fonction inverse de son prix.

B) L’effet psychologique d’image

Dans certains cas, l’effet économique de frein à l’achat est atténué ou contrecarré

par l’effet psychologique que peut avoir le prix sur l’image d’un produit. Il arrive en

effet, que les consommateurs, faute de pouvoir juger objectivement la qualité des

produits qui leur sont offertes, utilisent le prix comme un indicateur de qualité. Cette

3

attitude est particulièrement fréquente s’agissant des produits d’image (ou de prestige),

pour lesquels les performances objectives sont difficilement perceptibles par les

consommateurs.

Exemple : A l’achat d’un parfum, d’un bijou, une paire de chaussures, le

consommateur a souvent tendance à penser que les produits chers sont de meilleure

qualité que les produits bon marché. Cas de l’échec du parfum Bic qui, en dépit de sa

qualité très honorable, a été considéré par les consommateurs comme « ordinaire » du

fait de son prix bas (25 FF pour un parfum dont la qualité était comparable à une

grande marque à 350 FF et plus).

C) L’effet du prix sur les attitudes des distributeurs à l’égard du produit.

Le troisième mécanisme au travers duquel le prix de vente final d’un produit

exerce une influence sur le volume de ses ventes est l’effet qu’il a sur la propension

des distributeurs à en pousser ou à freiner les ventes.

D’une manière générale, les distributeurs ont d’autant plus tendance à pousser les

ventes d’un produit que ce produit leur procure une marge plus importante. Cela peut

les amener parfois à pousser les ventes d’un produit cher ou à freiner les ventes d’un

produit bon marché.

4) Influence du prix sur la rentabilité

La rentabilité d’un produit est la résultante de deux facteurs :

La marge unitaire, c’est à dire la différence entre le prix de vente et le prix

de revient d’une unité du produit.

Le volume des ventes, c’est à dire le nombre d’unités vendues ;

Or, le prix de vente exerce une influence complexe sur chacun de ces deux

facteurs.

D’une part le prix influe sur le volume des ventes. A son tour, le volume des

ventes peut avoir une influence sur le prix de revient unitaire du produit : en effet,

lorsque le volume des ventes (et de la production) augmente, le prix de revient unitaire

a souvent tendance à diminuer grâce aux économies d’échelle et à l’effet d’expérience.

Il en résulte qu’un prix relativement bas, pour un produit déterminé, peut fort bien se

traduire par une rentabilité supérieure à celle d’un prix élevé, par le biais d’un volume

de ventes supérieur et d’un prix de revient plus bas.

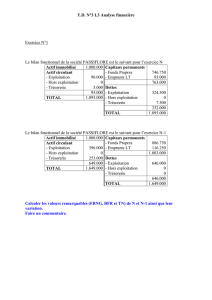

Exemple :

Le tableau suivant montre que pour un produit imaginaire, pour lequel l’élasticité

de la demande par rapport au prix et les économies d’échelle sont assez élevées, un

prix de vente de 10 est plus rentable pour l’entreprise qu’un prix de 12.

1) Prix de vente

12

10

2) Volume des ventes

100.000 unités

130.000 unités

3) Prix de revient unitaire

7

6

4) Marge unitaire (1 – 3)

5

4

5) Marge total (4 * 2)

500.000

520.000

4

Chap.1) Facteurs à prendre en compte pour la fixation du prix

Les principaux facteurs peuvent être regroupés en quatre catégories :

Les objectifs généraux de la stratégie de marketing.

La structure des coûts de production.

La politique des prix des concurrents et des distributeurs.

L’élasticité de la demande finale par rapport au prix.

§.1) Les objectifs généraux de la stratégie de marketing.

La politique des prix doit tenir compte des objectifs généraux de la stratégie de

marketing. Les principaux types d’objectifs sont les suivants :

1) Objectifs de rentabilité et de volume : politiques d’écrémage et politiques de

pénétration

Une stratégie marketing se fixe toujours des objectifs de volume et de rentabilité.

Cependant, le poids relatif à ces deux types d’objectifs est variable.

Selon le choix, la politique de prix sera orientée vers l’écrémage ou la pénétration

du marché.

A) Politiques d’écrémage

Les politiques d’écrémage répondent à la préoccupation de maximiser, à court

terme, la rentabilité d’un produit nouveau. Elles consistent à en fixer le prix à un

niveau relativement élevé, permettant de dégager une marge unitaire forte et

d’engranger rapidement des profits.

Une politique de ce type est envisageable lorsque l’innovation est significative en

termes de différenciation par rapport à la concurrence. Un prix élevé sera la

rémunération des avantages nouveaux offerts par l’innovation.

B) Politiques de pénétration

Il arrive aussi que, dès le lancement d’un produit nouveau, ou au cours des phases

ultérieures de son cycle de vie, l’entreprise attache plus d’importance à la

maximisation de son volume de ventes qu’à la maximisation de sa rentabilité à court

terme. Une telle politique peut se justifier :

Si l’entreprise estime que l’élasticité des ventes par rapport au prix est

élevée ;

Si un accroissement important de la production permet de baisser d’une

manière substantielle le prix de revient unitaire ;

Ou si l’entreprise souhaite dissuader d’éventuels concurrents de pénétrer

sur le marché.

Elle peut alors adopter, pour le produit considéré, un prix relativement bas, ne

dégageant qu’une marge unitaire faible.

2) Objectifs d’image : le prix au service du positionnement

Le prix contribue à exprimer le positionnement du produit, c’est à dire l’image

qu’on souhaite lui donner dans l’esprit des consommateurs. Si par exemple, une

entreprise positionne un de ses produits dans le segment « haut de gamme » ou

« luxe », il serait illogique d’en fixer le prix à un niveau bas ou moyen, quand bien

même la structure des coûts de l’entreprise le permettrait.

5

3) Objectifs de gamme

Le prix d’un produit peut avoir une influence sur la vente d’autres produits dans

trois cas :

1.1- Elasticité croisée entre plusieurs produits d’une même gamme

Les différents produits ou modèles d’une gamme sont parfois en concurrence les

une avec les autres. Dans ces cas, le prix d’un produit a une influence non seulement

sur ses propres ventes mais aussi sur celles des autres.

1.2- L’accroissement du trafic

Dans le domaine de la distribution, on appelle trafic le nombre de clients qui

entrent dans un magasin au cours d’une période déterminée. Par analogie, on peut

aussi employer le terme trafic pour désigner le nombre de clients potentiels qui

prennent contact avec une entreprise en vue d’y procéder éventuellement à un achat.

Pour accroître le trafic, c’est à dire pour attirer un plus grand nombre de clients

potentiels, les entreprises peuvent être amenées à fixer à un niveau très bas le prix de

certains des produits qu’elles vendent, en acceptant de ne pas gagner d’argent sur ces

produits mais avec l’espoir d’en vendre d’autres.

1.3- Vente de produits induits

Un dernier cas dans lequel le prix de vente d’une référence peut avoir une

influence sur la vente d’autres références de la gamme est celui des produits dont

l’usage exige l’achat de fournitures annexes. C’est le cas des appareils photos et

pellicule ou encore les rasoirs mécaniques et les lames.

§.2) La structure des coûts de production.

L’analyse de la structure des coûts de production doit se faire sous quatre aspects

principaux qui sont : la distinction entre coûts directs et coûts indirects, la distinction

entre coûts fixes et coûts variables, la distinction entre coût moyen et coût marginal et

la relation entre coûts et volume de production.

1) Coûts directs et coûts indirects

On appelle coûts directs d’un produit ceux qui sont imputables d’une manière

claire et exclusive à la production, à la commercialisation et à la communication du

produit considéré. Ce sont par exemple :

Le coût des matières premières et des fournitures entrant dans la

fabrication du produit ;

Le coût des machines servant exclusivement à cette fabrication ;

Les commissions versées aux vendeurs sur les ventes du produit ;

Les campagnes publicitaires et les opérations promotionnelles menées en

faveur du produit….

On appelle coûts indirects, les coûts qui concernent plusieurs produits (et parfois

mêmes tous les produits) à l’aide de clés de répartition. Ce sont par exemple :

Certains frais d’usine (bâtiments, entretien, assurances…) ;

Les coûts des services généraux de l’entreprise (direction générale,

direction de la recherche, direction commerciale ….) ;

Les campagnes publicitaires portant sur plusieurs produits ou sur

l’entreprise elle-même….

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%