Leçon n° 9 : les coûts variables et le seuil de rentabilité

AUNEGE – Campus Numérique en Economie Gestion – Licence 2 – Comptabilité analytique – Leçon 9

Leçon n° 9 : les coûts variables et le seuil de rentabilité

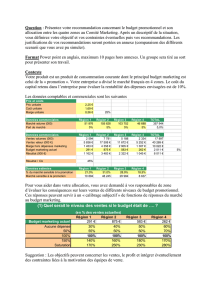

Cas d’application : société SAMH

Depuis 1977, la Société Antiboise de Matériel Horticole (SAMH) a une activité orientée fabrication et la

vente d'outillages de jardin. Pour compléter la gamme des produits proposés et soutenir ainsi leur

politique de croissance, les dirigeants de la SAMH veulent lancer, dès l’année N, un nouvel engin léger

de débroussaillages (le ZY 04). Se posent en particulier le problème du choix de l'équipement à acquérir

pour la fabrication et celui de l'effort publicitaire devant accompagner le lancement. Vous disposez des

informations données en annexes 5 et 6.

Travail à faire :

1. L'objectif étant d'obtenir, à court terme, le bénéfice maximal, déterminer pour quels volumes de

production un matériel peut être préféré aux autres.

2. Déterminer le seuil de rentabilité pour chaque matériel envisagé.

3. Au cas ou 24 000 ZY 04 seraient fabriqués et vendus en N, quels seraient l’indice de sécurité et le

coefficient de volatilité (ou levier opérationnel) associés à chaque matériel ?

Commenter.

4. Pour dépasser un volume de ventes annuel de 24 000 unités, un effort publicitaire supplémentaire

serait nécessaire par rapport au budget (200 000 € par an) initialement prévu.

4.1. En supposant que le choix se soit porté sur le matériel B, cet effort publicitaire améliorerait-il

le résultat ?

4.2. Quel est le montant minimal de marge sur coût variable unitaire qui permettrait à cette

campagne publicitaire d'améliorer le résultat ?

Annexe 1 : données relatives au nouveau produit de la SAMH

L'engin de débroussaillage ZY 04, écoulé par la force de vente qui existe actuellement, serait vendu au

prix unitaire hors taxes de 105 €.

Le budget de dépenses publicitaires est fixé à 200 000 € par an.

Trois équipements sont envisagés pour assurer la fabrication. Ils entraîneraient des dépenses initiales

d'investissements (financés sur fonds propres) et des structures de coûts différentes :

• matériel A :

- montant hors taxes : 1400 000 € ;

- coût variable unitaire : 65 € ;

• matériel B :

- montant hors taxes : 2 000 000 € ;

- coût variable unitaire : 60 € ;

• matériel C :

- montant hors taxes : 2 900 000 € ;

- coût variable unitaire : 55 €.

Ces matériels seraient amortis linéairement sur cinq ans.

Annexe 2 : Élasticité publicité

L'élasticité publicité mesure la sensibilité de la demande d'un produit par rapport aux dépenses de

publicité engagées sur ce produit. Elle est donc égale au rapport entre la variation relative de la demande

(exprimée en quantité) et la variation des dépenses de publicité (exprimée en valeur). Pour ce qui est des

produits de la SAMH elle est estimée à 0,18.

1

/

1

100%