Cas Viar : Analyse et prévision de l`activité

1 / 3

Cas Viar : Analyse et prévision de l’activité

La SARL VIAR est une PME sous-traitante qui fabrique un seul produit, le XM86, utilisé par

l’industrie automobile.

Le marché de l’entreprise est en forte croissance et le gérant s’interroge sur l’opportunité de

réaliser un investissement pour augmenter les capacités de production du XM86.

Vous êtes chargé d’analyser les résultats de l’exercice qui vient de s’achever (2015) et de

réaliser des prévisions afin d’aider le gérant à prendre une décision pour 2016 : maintenir les

capacités actuelles ou investir.

Vous disposez des annexes 1 et 2.

1

re

partie : Analyse de l’activité de l’exercice 2015

En l’absence d’investissements nouveaux, le résultat de 2015 pourrait être maintenu en 2016,

par conséquent le gérant vous demande d’analyser l’activité de l’exercice 2015.

Travail à faire :

1- Complétez le compte de résultat différentiel de l’exercice 2015 (Annexe A)

2- Quel est le montant de la marge sur coût variable unitaire et le taux de marge correspondant ?

3- Déterminez l’équation du résultat en fonction des quantités vendues.

4- Calculez le seuil de rentabilité de l’exercice 2015 en quantité et en valeur.

5- Déterminez la date à laquelle le seuil de rentabilité a été atteint (point mort).

6- Quelle a été la marge de sécurité pour l’exercice 2015 ?

7- Calculez le nombre de produit XM86 qu’il faut vendre pour obtenir un résultat de 60 000 €.

2

e

partie : Prévision de l’activité pour l’exercice 2016

Le gérant vous demande d’analyser les prévisions pour 2016 en tenant compte de

l’investissement envisagé.

Travail à faire :

1- Complétez le compte de résultat différentiel prévisionnel de l’exercice 2016 (Annexe B).

2- Indiquez si la baisse du coût d’achat des matières permet de compenser la hausse des charges

fixes.

3- Calculez le seuil de rentabilité de l’exercice 2016 en quantité et en valeur.

4- Déterminez la date à laquelle le seuil de rentabilité sera atteint (point mort).

5- Calculez la marge de sécurité pour l’exercice 2016.

6- Calculez le nombre de produit XM86 qu’il faut vendre pour obtenir un résultat de 60 000 €.

7- Selon vous, pour 2016, faut-il maintenir les conditions d’exploitation de 2015 ou investir pour

augmenter les capacités de production ?

2 / 3

ANNEXE 1 : Informations relatives à l’activité de l’exercice 2015

Ventes : 1 200 XM86 au prix unitaire de 210 €

Charges variables :

Coût d’achat des matières consommées : 96 000 €

Autres charges variables de production : 29 € par produit XM86

Commissions des représentants : 10 % du chiffre d’affaires

Charges fixes :

Amortissement des immobilisations : 50 000 €

Autres charges fixes : 10 000 €

Information complémentaire :

L’activité de l’entreprise a été régulière au cours de l’exercice 2015 sauf pendant la fermeture

du mois de juillet 2015.

ANNEXE 2 : Prévisions pour l’exercice 2016

Le gérant estime qu’il peut vendre en 1 500 XM86 en 2016 au même prix qu’en 2015.

Les capacités de production actuelles étant saturées, l’augmentation de la production nécessite

d’acquérir de nouvelles unités de production :

Coût total des investissements prévus : 60 000 €

Durée d’amortissement : 5 ans

Les autres charges fixes augmenteront également : une campagne publicitaire de 18 000 € est

prévue pour soutenir les ventes.

En revanche, l’augmentation des volumes d’achats de matières, devrait permettre d’obtenir

des remises de la part des fournisseurs. Le gérant estime que ces remises devraient conduire à

une diminution du coût d’achat unitaire des matières de 10 %.

Les autres conditions d’exploitation sont identiques à celles de 2015.

L’activité devrait être régulière et l’entreprise fermera au mois de juillet 2016.

3 / 3

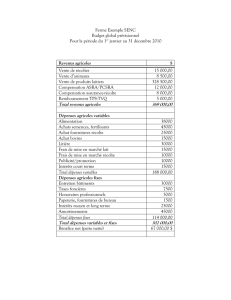

ANNEXE A : Compte de résultat différentiel de l’exercice 2015

Eléments Qté V.U. Montant Taux

Chiffre d'affaires (CA)

Charges variables :

Coût d'achat des matières

Charges variables de production

Commissions

Total charges variables (CV)

Marge sur coût variable (Ms/CV)

Charges fixes :

Investissements

(Amortissements)

Autres charges fixes

Total charges fixes (CF)

Résultat (R)

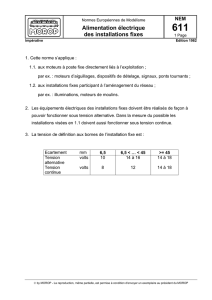

ANNEXE B : Compte de résultat différentiel prévisionnel de l’exercice 2016

Eléments Qté V.U. Montant Taux

Chiffre d'affaires (CA)

Charges variables :

Coût d'achat des matières

Charges variables de production

Commissions

Total charges variables (CV)

Marge sur coût variable (Ms/CV)

Charges fixes :

Investissements

Autres charges fixes

Total charges fixes (CF)

Résultat (R)

1

/

3

100%