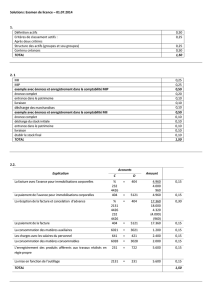

T.D. N°3 L3 Analyse financière Exercice N°1 Le bilan fonctionnel de

T.D. N°3 L3 Analyse financière

Exercice N°1

Le bilan fonctionnel de la société PASSIFLORE est le suivant pour l’exercice N

Actif immobilisé

1.000.000

Capitaux permanents

Actif circulant

- Fonds Propres

746.750

- Exploitation

90.000

- Emprunts LT

93.000

- Hors exploitation

0

763.000

- Trésorerie

5.000

Dettes

95.000

- Exploitation

324.500

TOTAL

1.095.000

- Hors exploitation

0

- Trésorerie

7.500

332.000

TOTAL

1.095.000

Le bilan fonctionnel de la société PASSIFLORE est le suivant pour l’exercice N-1

Actif immobilisé

1.000.000

Capitaux permanents

Actif circulant

- Fonds Propres

886.750

- Exploitation

396.000

- Emprunts LT

116.250

- Hors exploitation

0

1.003.000

- Trésorerie

253.000

Dettes

649.000

- Exploitation

646.000

TOTAL

1.649.000

- Hors exploitation

0

- Trésorerie

0

646.000

TOTAL

1.649.000

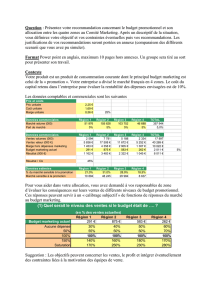

Calculer les valeurs remarquables (FRNG, BFR et TN) de N et N-1 ainsi que leur

variation.

Faire un commentaire.

T.D. N°3 L3 Analyse financière

Le compte de résultat de N de la société PASSIFLORE est le suivant :

CHARGES

PRODUITS

Achats de matières premières

Transport sur achats

Consommation Ateliers

Frais fixes Ateliers

Publicité

Commissions commerciaux

D.A.P des machines

746.600

26.400

544.200

340.000

322.800

160.000

100.000

Chiffre d’affaires

PERTE

2.000.000

240.000

TOTAL

2.240.000

TOTAL

2.240.000

Le compte de résultat de N-1 de la société PASSIFLORE est le suivant :

CHARGES

PRODUITS

Achats de matières premières

Transport sur achats

Consommation Ateliers

Frais fixes Ateliers

Publicité

Commissions commerciaux

D.A.P des machines

BENEFICE

3.285.040

116.160

2.394.480

340.000

1.420.320

704.000

100.000

440.000

Chiffre d’affaires

8.800.000

TOTAL

8.800.000

TOTAL

8.800.000

Il n'y avait aucun stock en début de période et les achats de matières premières ont été

entièrement utilisés pour la production qui a été vendue en totalité.

Le prix de vente unitaire du produit est 250 €

Calculer, le coût d'achat des matières, le coût de production du produit et le coût de

revient global et unitaire du produit pour chaque année.

Calculer le résultat de chaque année et commenter

À part les DAP et les frais fixes d’atelier, toutes les autres charges sont variables

Présenter le compte de résultat différentiel de N et N-1

Déterminer le seuil de rentabilité de chaque année et commenter

La société PASSIFLORE envisage d’investir, le 1er Janvier de l’exercice suivant, dans un

équipement d’une valeur HT de 1.200.000 €. Cet investissement, amortissable en linéaire sur

cinq exercices, permettrait de réduire le taux de coût variable de 8 points et de doubler le C.A.

Déterminer le nouveau seuil de rentabilité

Conseiller, en justifiant votre réponse, le gérant de la société sur le bien-fondé de cet

investissement

T.D. N°3 L3 Analyse financière

Exercice N°2

L'entreprise NIRAM fabrique et vend des appareils A et B.

A la fin de son premier exercice, un extrait de la balance présente les soldes suivants :

Stock final de matières premières (24.325 kg)

243.250 €

Stock final de produits A (200 unités)

48.350 €

Stock final de produits B (5.000 unités)

241.750 €

Achats de matières premières

550.000 €

Services extérieurs

200.000 €

Autres services extérieurs

230.000 €

Impôts et taxes

50.000 €

Charges de personnel

100.000 €

Charges diverses

30.000 €

Charges financières

5.000 €

D.A.P. d'exploitation

80.000 €

Ventes de produits fabriqués :

- articles A 300.000 €

- articles B 450.000 €

L'analyse des charges autres que les achats montre qu'elles concernent :

- des frais d'approvisionnement pour 23.250 €

- des frais de production pour 395.250 € relatifs pour 1/3 à la fabrication des articles A

et pour 2/3 à la fabrication des articles B

- des frais de distribution pour 276.500 € à répartir par moitié entre les deux articles

En outre, il est constaté que :

- 33.000 kg de matières premières ont été utilisées pour la fabrication à concurrence de

11.000 kg pour A et 22.000 kg pour B

- 1.000 articles A et 10.000 articles B ont été fabriqués

- 800 articles A et 5.000 articles B ont été vendus

Présenter le compte de résultat de l'exercice

Calculer les soldes intermédiaires de gestion

Calculer les coûts globaux et unitaires :

- d'achat des matières

- de production des A et des B fabriqués

- de revient des A et des B vendus

Calculer le résultat de chacun des produits et le résultat global

T.D. N°3 L3 Analyse financière

Exercice N°3

Extrait de la balance de la société PENOTTI :

N°

intitulé du compte

solde

601

Achats matières premières

3.265.610

615

Entretien, réparation

1.079.500

622

Honoraires

141.420

624

Transport

540.700

6351

Impôts

285.100

64110

Salaires directs d'approvisionnement

437.500

64111

Salaires directs de fabrication

1.908.200

64112

Appointements directs de fabrication

486.200

64113

Commissions des VRP

642.402

64510

Charges sur salaires directs d'appro.

234.700

64511

Charges s/sal. directs de fabrication

1.012.600

64512

Ch s/appoint. directs de fabrication

251.900

64513

Charges sur commissions des VRP

257.600

661

Charges d’intérêts

281.000

6811

Dotation aux amortissements

375.600

6817

Dotation aux provisions

100.000

701

Ventes de produits finis

11.602.500

758

Produits divers

57.000

764

Revenus de V.M.P.

43.052

Il n'y avait aucun stock en début de période et les achats de matières premières ont été

entièrement utilisés pour la production qui a été vendue en totalité.

Il a été acheté 139.800 kg de matières dont 46.000 kg pour le produit P1 et 93.800 kg pour le

produit P2.

30.300 heures de travail ont été nécessaires pour fabriquer 25.500 produits P1 et 60.600

heures pour 229.500 produits P2

Les comptes 615, 624, 6351, 661 et 6811 sont liés à toutes les étapes de l'activité à la

concurrence de 10 % à la phase Approvisionnement, 70 % à la phase Production et 20 % à la

phase Distribution dans laquelle doivent s'incorporer 9.000 € de rémunération de capitaux

propres.

Le compte 622 ne concerne que la production.

La dotation aux provisions ne vise que des créances de l'année précédente.

Les produits divers et les revenus de V.M.P. ne sont pas des éléments incorporables.

Les frais de Distribution concernent pour 1/3 les produits P1 et 2/3 pour P2

Chaque P1 a été vendu à 140 € unitaire et chaque P2 à 35 €

Déterminer le résultat global et unitaire de chacun des produits en ventilant les frais de

production selon les heures de travail

Déterminer le résultat global et unitaire de chacun des produits en ventilant les frais de

production selon les quantités produites

T.D. N°3 L3 Analyse financière

Exercice N°4

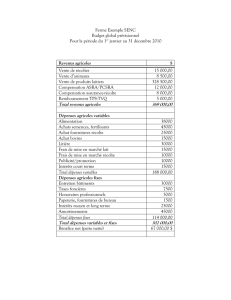

L’activité de l'entreprise SCHONDORFF étant régulière, son compte de résultat N est :

C.A.

6.630.000

- Charges variables

5.171.400

= M/C.V.

1.458.600

- Charges fixes

897.600

= Bénéfice

561.000

Calculer le seuil de rentabilité et le point mort pour l'année N

Pour N+1, on envisage de faire diminuer les charges fixes de 217.600 € et de faire passer le

taux de M/C.V. à 25 % du C.A.

Calculer le seuil de rentabilité de l'hypothèse

Exercice N°5

Pour N, les coûts unitaires de l'entreprise ENJOY se décomposent comme suit :

COUT DE PRODUCTION

15,60

coût d'achat des mat. Utilisées

8,60

charges variables de production

5,00

charges fixes

2,00

COUT DE DISTRIBUTION

5,00

Charges variables de distrib.

4,00

Charges fixes

1,00

COUT DE REVIENT

20,60

PRIX DE VENTE

22,00

Au cours de l'année N, l'entreprise a produit et vendu 100.000 articles et les charges fixes

globales se sont montées à 300.000 €

Pour N+1, l'entreprise ENJOY désire renouveler son matériel de production. Le montant de

l'opération est de 700.000 €, amortissable en 10 ans par l'amortissement linéaire.

L'investissement provoquerait les modifications suivantes :

* économie de 20 % des frais variables de production

* capacité de production accrue, qui permettrait des conditions plus avantageuses auprès des

fournisseurs, estimées à un gain de 10 % sur le coût d'achat des matières utilisées

* une campagne de publicité, accompagnée d'une baisse du prix de vente unitaire

augmenterait les quantités vendues de 20 % ; le prix de vente unitaire serait abaissé de 1 €.

Les dépenses de pub entraîneraient une augmentation des charges variables de 0,10 € par

euro de C.A.

Calculer le seuil de rentabilité‚ pour N et pour N+1

En supposant que la production et la vente soient uniformément réparties sur 11 mois

(l'entreprise ferme au mois d'Août).

Déterminer le point mort, pour N et pour N+1

1

/

5

100%