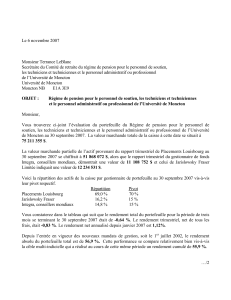

Accent sur les « chefs de file à l`échelle mondiale

Europe 52%

R.U. 22%

Japon 17%

Asie-Pac. 6%

Non-EAEO 3%

RÉPARTITION GÉOGRAPHIQUE

Accent sur les « chefs de file à l’échelle mondiale »

Le portefeuille d’actions internationales est composé principalement de grandes

entreprises multinationales qui ont démontré un leadership dans leur industrie

mondialement et ont une capitalisation au marché d’au moins 1 milliard $. Ces

entreprises ont généralement des taux de croissance stables, des rendements élevés

sur le capital investi, des positions dominantes sur les marchés mondiaux et de

solides bilans financiers, ce qui réduit le risque financier.

Notre approche vise les compagnies internationales qui bénéficient d’une exposition

aux économies dont la croissance est plus forte que celle du PNB global. L’emphase

est mise sur les compagnies non cycliques qui possèdent un avantage compétitif dans

leur industrie.

RENDEMENTS ANNUALISÉS (%)

Au 30 septembre 2016 3 mois 1 an 3 ans 5 ans 7 ans 10 ans 15 ans

Fonds d’actions

internationales JF 7,4 7,0 9,8 13,6 9,7 5,0 4,7

MSCI EAEO Net 17,7 4,4 9,1 12,5 7,4 3,7 4,8

CARACTÉRISTIQUES DU

FONDS

Fonds Indice

Beta 0,96 1,00

Capitalisation (G $)

(moy. pondérée) 115,4 $C 73,9 $C

Cours/bénéfice

(à terme 12 mois) 15,9 14,5

Rendement

courant 3,1% 3,3%

Rotation 2015 15,1% -

FONDS D’ACTIONS

INTERNATIONALES JF

PROFIL | 30 SEPTEMBRE 2016

10 PLUS IMPORTANTES POSITIONS

% du Fonds

Keyence Corporation 3,7

Danone 3,6

Sap SE 3,6

GlaxoSmithKline 3,4

Fresenius Medical Care 3,4

Relx Plc 3,3

Novartis 3,3

Royal Dutch Shell 3,2

Siemens 3,1

Diageo 2,9

Total 33,5

MONTRÉAL | TORONTO | CALGARY | VANCOUVER | NEW YORK www.jflglobal.com

Date de création 1er avril 1995

VAN par unité 29,1337 $C

22,1675 $US

Distribution

Semi-annuelle

0,5598 $C

(06/30/16)

Taille du fonds ($M) 1593,4 $C

Cible MSCI EAEO Net1

RENDEMENTS ANNUELS (%)

Au 31 décembre 2015 2014 2013 2012 2011 2010 2009

Fonds d’actions

internationales JF 17,0 3,4 28,2 20,2 -1,0 2,0 15,1

MSCI EAEO Net 119,0 3,7 31,0 14,7 -10,0 2,6 12,5

CONSTRUCTION DU PORTEFEUILLE

•Capitalisation au marché > 1 milliard $US; capitalisation au marché – titre de

marché émergent > 500 millions $US.

•Marché émergent non participant à l’indice est limité à une pondération de 15%;

pays émergent non participant à l’indice limité à une pondération de 5%.

•La pondération maximale par secteur du Fonds tel que défini par le Standard de

Classification Industrielle Globale (GICS®) est la plus élevée de 25% ou la

pondération du secteur dans l’indice plus 15%.

•Pas plus de 10% de la valeur marchande totale du Fonds ne peut être investie

dans les titres du même émetteur.

Biens cons. de base 19,4%

Santé 18,0%

Finance 17,1%

Industrie 12,9%

Technologie 8,6%

Matériaux 6,4%

Cons. discrétionnaire 5,9%

Télécommunications 5,6%

Énergie 4,9%

Services aux collectivités 1,2%

PONDÉRATIONS SECTORIELLES

FONDS D’ACTIONS

INTERNATIONALES JF – T3 2016

REVUE DE L’ÉCONOMIE ET DES MARCHÉS

Les politiques monétaires continuent d’être accommodante et cela reste un thème majeur à

l’internationale, alors que les banques centrales continuent de poursuivre des politique non-

traditionnelle afin de rencontrer les objectifs des politiques. Quoi qu’il y ait quelques signes

d’un assouplissement substantiel dans la majorité des pays développés (principalement en

Europe, en Grand Bretagne et au Japon), les banques centrales sont apparues plus attentives

aux effets auxiliaires des mesures, comme les taux d’intérêts négatifs et comment ils affectent

l’ensemble de l’industrie financière. Cela a conduit à un langage plus accommodant des

principales banques centrales, conduisant à un allégement bienvenu dans un secteur

financier qui a été sous pression constante. Ceci étant dit, les nouvelles concernant les

institutions allemandes moins robustes servent de rappel quant au péril de descendre le

spectredequalité.

Les marchés européens ont généralement été très actifs durant le troisième trimestre, puisque

les actifs risqués bénéficient des légères améliorations des conjonctures économiques et des

effets des stimuli monétaires en cours. La confiance continue d’augmenter dans certains

marchés émergents, puisque le rythme et le calendrier des augmentations de taux continuent

d’être plus accommodants et éloignés. L’économie japonaise continue de croitre à un rythme

relativement faible. Nous nous attendons toujours une croissance lente à long terme de

l’économie japonaise à cause de facteurs structurels, comme une dette gouvernementale

élevée et des défis au niveau démographique, qui limitent une trajectoire de croissance plus

forte.

Le compte-à-rebours pour la prochaine élection aux États-Unis bat son plein, avec des

implications internationales majeures à travers une large classe d’actif. La rhétorique autour

l’assistance maladie reste particulièrement aigue, les interférences réglementaires continuent

d’être un risque. Ceci étant dit, nous pensons que les tendances fondamentales du marché

restent positives sur le long terme.

REVUE DU PORTEFEUILLE

Le portefeuille d’actions internationales a généré un rendement de 7,4% pour le troisième

trimestre, légèrement sous celui de l’indice MSCI EAEO Net qui fut de 7,7%, en dollars

canadiens. Les perspectives de hausses de taux d’intérêt ont été repoussées ce trimestre et

par conséquent les compagnies cycliques ont généré les meilleures performances. Le secteur

des matériaux (+17,3%) a présenté le rendement le plus élevé de l’indice. Les titres du

portefeuille ont aussi participé à la hausse, quoique dans une moindre mesure, compte tenu

de leur moins grande dépendance aux prix des matières premières et à l'amélioration des

perspectives de croissance à long terme de la Chine.

Cet «attrait pour risque » sur les marchés s’est fait au détriment des secteurs plus défensifs

tels que la consommation de base. Dans le cas de la santé, l’élection imminente aux États-

Unis a aussi affecté les prix des actions. Dans les deux cas, les compagnies du portefeuille ont

généré une performance supérieure à celle de leurs pairs en ajoutant positivement à la

sélection des titres.

Le secteur financier du portefeuille a bien performé, surpassant celui de l’indice, grâce

particulièrement aux titres qui ont une exposition à l’Asie et des perspectives plus diversifiées

de croissance.

Notre accent sur les compagnies de grandes qualités avec un avantage comparatif durable

porte ses fruits. Depuis le début de 2016, le rendement du portefeuille de -1,3% bat l’indice

MSCI EAEO Net (-3,8%) grâce à la sélection des actions à travers tous les secteurs.

STRATÉGIE D’INVESTISSEMENT

Nous croyons que la croissance

économique modeste devrait perdurer à

l’international pour l’avenir prévisible. Le

portefeuille est positionné pour bénéficier

de cet environnement puisqu’il est

concentré sur des compagnies avec un

avantage comparatif durable dans des

industries avec un taux de croissance

fort depuis des années.

La plupart des titres que nous détenons

dans notre portefeuille sont des chefs de

file dans leur industrie ou leur région et

offrent des avantages uniques comme

des revenus récurrents et de fortes

barrières à l’entrée. Nous cherchons des

équipes de direction qui ont démontré

leur capacité à créer de la valeur, dont

les stratégies d’allocation du capital sont

compatibles avec nos attentes et qui ont

démontré une bonne gouvernance

alignée avec les parties prenantes. En

ayant un horizon d’investissement à long

terme nous cherchons à exploiter les

failles des investisseurs focalisés sur le

court terme qui ignorent la capacité des

chefs de file de marchés à créer de la

valeur au fil du temps.

L’ÉQUIPE D’INVESTISSEMENT

Jarislowsky Fraser utilise une approche

d’équipe qui au centre d’ une culture de

collaboration quant à la prise de

décision.LeComitédestratégie

d’investissement (CSI), le corps central

de surveillance du risque et des

investissements, contrôle le processus

entier de l’investissement afin de

s’assurer que les décisions

d’investissement sont fidèles à la

philosophie et au processus de la firme.

1Avant le 31 Décembre 2010 l’indice de reference utilisé était le MSCI EAEO brut.

Les rendements des Fonds communs JF ont été calculés en utilisant les valeurs actuelles nettes (VAN), sont bruts des honoraires de gestion et sont en dollars canadiens. Les

rendements des indices et les valeurs actuelles nettes (VAN) en dollar canadiens ont été calculés en utilisant les taux de change à la fermeture à Londres à 16 h. Les

paramètres complets de la politique d’investissement sont disponibles sur demande.

Les Fonds communs JF ne sont disponibles que pour les investisseurs canadiens. La performance des années antérieures n’est pas un indice de la performance à venir. Les

rendements futurs ne sont pas garantis. Le rendement sur l’investissement et la valeur du principal de l’investissement dans le fonds fluctuera de telle sorte que les unités

d’un, lorsque vendues, pourraient valoir plus ou moins que leur coût original. Ce document est préparé par Jarislowsky, Fraser Limitée (JFL) et est présenté pour des fins

d’information seulement, il n’est pas conçu pour donner un conseil légal, fiscal ou d’investissement sur mesure. Toutes les opinions et évaluations dans ce rapport constituent

un jugement de JFL lors de sa rédaction et sont fournies de bonne foi. Tous les données, faits et opinions présentés dans ce document peuvent changer sans avis. Aucune

utilisation du nom Jarislowsky, Fraser Limitée ou toute information contenue dans ce rapport ne peut être copiée ou redistribuée sans l’approbation écrite de JFL.

Source: TD Securities, S&P, Bloomberg, MSCI Inc. et FTSE TMX Global Debt Capital Markets Inc.

1

/

2

100%