Banque du Canada : un autre pas vers une politique

21 octobre 2015

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est un employé de Valeurs

mobilières Banque Laurentienne (VMBL), une filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier si les renseignements qui figurent dans le présent document

sont tirés de sources considérées comme étant fiables et que les procédures utilisées pour les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-

jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse

et des opinions qui figurent dans le présent document ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document. Vous devriez plutôt consulter au préalable votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque

nature que ce soit à l’égard de tout préjudice découlant de l’utilisation de ce document ou de son contenu contrevenant à la présente clause. Le présent rapport, y compris l’information, les opinions et les conclusions qui y figurent, ne peut être

reproduit, en totalité ou en partie, distribué, publié ou mentionné de quelque manière qui soit sans le consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

Banque du Canada : un autre pas vers une politique conciliante

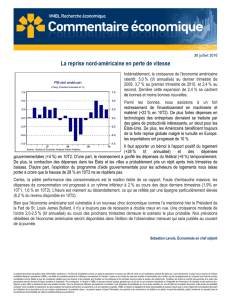

À la lumière des préoccupations soulevées par le FMI et la Fed, la Banque du Canada (BdC) a, sans surprise, révisé à la baisse ses

perspectives à l’égard de l’économie mondiale dans le Rapport sur la politique monétaire (RPM) d’octobre. Étant donné la modération de la

croissance dans les marchés émergents, la BdC prévoit maintenant que la croissance du PIB réel dans le monde s’établira à 3,0 % cette

année (par rapport à 3,2 %), à 3,4 % en 2016 (par rapport à 3,7 %) et à 3,6 % en 2017 (par rapport à 3,7 %). Cette détérioration des

perspectives mondiales, conjuguée à la poursuite de la consolidation dans le secteur pétrolier chez nous, a incité la BdC à réviser à la baisse

ses prévisions quant à la croissance du PIB réel au Canada présentées dans le RPM de juillet (de 2,3 % à 2,0 % pour 2016 et de 2,6 % à

2,5 % pour 2017).

Fait à noter, la BdC indique clairement dans son rapport que la dynamique de la croissance demeure positive (comparativement à la

croissance de 1,1 % du PIB réel pour 2015). Après tout, elle prévoit toujours une solide expansion aux États-Unis (près de 2,5 % par année).

Il semble que la BdC perçoit la récente série de données décevantes aux États-Unis comme un repli temporaire, et nous sommes également

de cet avis. En outre, la dépréciation du huard et le contexte de faibles taux d’intérêt aident l’économie canadienne à progresser dans cette

période d’ajustement. Plus particulièrement, la tendance positive des exportations sensibles au dollar canadien, qui représentent désormais

le pilier de la croissance du PIB réel, se maintient.

Le ton conciliant perçu dans le RPM est aussi attribuable au fait que le retour de l’inflation à 2 % sera légèrement plus loin que prévu et que

l’économie devrait tourner à plein régime d’ici la « mi-2017 » au lieu du « premier semestre de 2017 » (tel que mentionné dans le RPM de

juillet). La baisse marquée des dépenses en immobilisations dans le secteur pétrolier canadien, prévue pour l’an prochain, ne risque pas

d’être compensée par de nouveaux investissements dans les secteurs non liés à l’énergie dans un avenir rapproché, laissant entrevoir un

léger ralentissement de la croissance de la production potentielle (sinon, le retour de l’inflation à sa cible de 2 % aurait été retardé

davantage).

L’estimation du PIB potentiel non observable est l’une des incertitudes avec lesquelles la BdC doit habituellement composer. De plus,

l’incertitude financière semble peser relativement plus dans la balance qu’en juillet. Parmi les risques entourant les perspectives d’inflation, la

BdC mentionne les « tensions sur les marchés financiers des économies émergentes », indiquant que « les conditions financières pourraient

se détériorer davantage dans l’éventualité, par exemple, d’une réaction démesurée des marchés à la normalisation attendue de la politique

monétaire aux États-Unis ou encore de tensions financières plus marquées en Chine. »

Au Canada, « alors que les vulnérabilités financières dans le secteur des ménages continuent à s’accentuer légèrement, les risques

entourant la stabilité financière évoluent comme prévu. » Ce passage clé du communiqué confirme les préoccupations que la BdC avait en

juillet, lorsqu’elle a déclaré que les « déséquilibres dans le secteur des ménages demeurent élevés et pourraient s’accentuer ». De manière

générale, les facteurs de stabilité financière devraient attirer davantage l’attention des investisseurs l’an prochain. Il s’agit après tout d’une

priorité de recherche pour la BdC, laquelle mènera au renouvellement de l’entente sur la cible de l’inflation en 2016 avec le gouvernement

fédéral (annoncée au mois de novembre dans le cadre des ententes précédentes de 2006 et de 2011). Comme l’a mentionné le gouverneur

Poloz le 12 octobre dernier, la BdC concentre ses recherches afin de mieux comprendre les liens entre les facteurs de stabilité financière et

les approches traditionnelles de la banque centrale à l’égard de la cible de l’inflation. « L’évaluation des coûts et avantages associés aux

éventuelles mesures de politique monétaire visant à atténuer les préoccupations pour la stabilité financière demeure une priorité en vue du

renouvellement », a affirmé le gouverneur Poloz. En fin de compte, une meilleure compréhension des liens entre les risques financiers et la

politique monétaire pourrait accroître la flexibilité de la BdC quant à son mandat ainsi qu’à l’établissement de la politique monétaire pour

l’avenir, bien que la BdC « est d’avis que la politique monétaire devrait agir comme la dernière ligne de défense contre les menaces pesant

sur la stabilité financière ». Tout compte fait, l’année 2016 pourrait s’avérer relativement plus volatile que les récentes semaines pour le

marché obligataire canadien, alors que les investisseurs assimilent entre autres de nouveaux renseignements sur le renouvellement de la

cible de l’inflation.

21 octobre 2015

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est un employé de Valeurs

mobilières Banque Laurentienne (VMBL), une filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier si les renseignements qui figurent dans le présent document

sont tirés de sources considérées comme étant fiables et que les procédures utilisées pour les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-

jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse

et des opinions qui figurent dans le présent document ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document. Vous devriez plutôt consulter au préalable votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque

nature que ce soit à l’égard de tout préjudice découlant de l’utilisation de ce document ou de son contenu contrevenant à la présente clause. Le présent rapport, y compris l’information, les opinions et les conclusions qui y figurent, ne peut être

reproduit, en totalité ou en partie, distribué, publié ou mentionné de quelque manière qui soit sans le consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

D’ici là, les participants aux marchés seront en mesure de déterminer, au cours des prochaines semaines, si les données économiques

publiées au pays confirment (ou non) la matérialisation du scénario de base de la BdC présenté dans le plus récent RPM. À cet égard, le

rapport des ventes au détail publié jeudi matin indique une vigoureuse croissance des dépenses de consommation au troisième trimestre, en

ligne avec les attentes de la BdC (une croissance de 2,5 % du PIB réel est prévue en 2015T3). Recherche économique et stratégie de VMBL

surveillera aussi de près le rapport de vendredi sur l’indice des prix à la consommation (IPC) pour le mois de septembre. Nous nous

attendons à un repli de 0,1 % par rapport au mois précédent pour l’IPC global, ce qui est conforme aux prévisions des analystes.

Sébastien Lavoie | Économiste en chef adjoint

514 350-2931 | [email protected]

1

/

2

100%