Banque du Canada - une réduction du taux directeur en 2016

@vmbleconomie 3 décembre 2015

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service

de Valeurs mobilières Banque Laurentienne (VMBL), une filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y

figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du

marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de

l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous

fondant sur le présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute

responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les

conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

Banque du Canada : une réduction du taux directeur en 2016?

Dans son communiqué publié hier, la Banque du Canada indique que la croissance économique canadienne et mondiale évolue selon le

scénario de base dévoilé dans sa livraison d’octobre du Rapport sur la politique monétaire (RPM). Son principal message se veut semblable

à celui livré à la réunion précédente. Il aurait été étonnant que le point de vue de la Banque du Canada sur l’économie et l’évolution de la

politique monétaire change du tout au tout, puisque trop de questions restent sans réponse selon nous. De ce fait, le résultat de la période

d’ajustement complexe de l’économie canadienne à la baisse des prix des produits de base et à la faiblesse du huard demeure inconnu.

La Banque du Canada indique que le secteur des ressources « fait encore face au recul des prix des produits de base ». À ce chapitre, nous

nous attendons à ce que le ralentissement cyclique de l’économie chinoise se poursuive en 2016, pendant que le pays continue de se diriger

vers une croissance structurelle moins élevée. Nous n’entrevoyons pas de revirement imminent du prix des produits de base et, par

conséquent, nous nous attendons à de nouvelles répercussions défavorables sur l’économie canadienne l’année prochaine. De plus, la

décision de l’OPEP concernant la production de pétrole, attendue vendredi, sera un facteur déterminant dans le rendement du secteur

pétrolier canadien, même si le communiqué n’en fait pas mention.

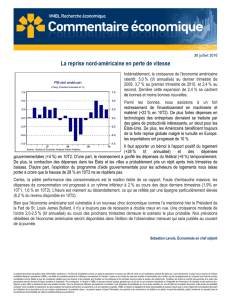

Heureusement pour l’économie canadienne, l’amélioration continue des finances des ménages américains soutient un solide cycle de

croissance, selon nous. L’économie américaine étant bien partie pour connaître une croissance supérieure à son potentiel encore une fois

en 2016, la Réserve fédérale devrait amorcer sous peu le cycle de resserrement le plus conciliant de son histoire. Compte tenu des

différentes perspectives de croissance observées à l’échelle mondiale, la Banque du Canada estime que « la divergence dans l’orientation

des politiques devrait demeurer un thème de premier plan ». Par exemple, la BCE a réduit son taux de dépôt à -0,3% jeudi matin. Comme le

Canada n’est pas isolé du reste du monde, la Banque du Canada devra demeurer proactive afin de s’assurer que les mesures de la Réserve

fédérale ne provoquent pas un resserrement des conditions monétaires chez nous, sinon il pourrait y avoir des conséquences néfastes pour

notre économie aux prises avec un endettement élevé, et la croissance des exportations autres que de produits de base pourraient ralentir.

La Banque du Canada surveille évidemment la situation de près, reconnaissant dans son communiqué que les taux obligataires canadiens

ont augmenté récemment et que les vulnérabilités du secteur des ménages s’accentuent. Mais l’épreuve ultime approche : comment les taux

obligataires américains réagiront-ils aux relèvements de taux de la Réserve fédérale? Comment les écarts entre les taux des obligations

américaines et ceux des obligations canadiennes évolueront-ils? Comment le dollar canadien se comportera-t-il? Selon nous, si les

conditions monétaires devaient se détériorer au Canada, la Banque du Canada pencherait en faveur d’un nouvel assouplissement monétaire

en 2016.

De plus, nous croyons que la Banque du Canada dispose d’une plus grande marge de manœuvre qu’on ne l’avait pensé, parce que la limite

inférieure du taux directeur est légèrement en deçà de zéro. La décision récente des banques centrales européennes de réduire les taux

d’intérêt à court terme sous la barre de 0 % n’a pas perturbé les marchés financiers dans ces pays. Naturellement, la surévaluation des

monnaies en Suède, en Suisse et au Danemark ainsi que les efforts déployés par la BCE pour stimuler l’inflation dangereusement faible ne

se comparent pas aux défis que connaît l’économie canadienne. Il s’agit tout de même d’un autre argument qui plaide en faveur d’une

réduction du taux cible du financement à un jour en 2016.

Pour l’instant, nous soulignons le risque d’une baisse du taux directeur de la Banque du Canada en 2016 au lieu d’exprimer une ferme

conviction à ce sujet. Après tout, il est difficile de dire précisément quel sera le rythme de croissance du PIB réel l’an prochain compte tenu

des différents facteurs externes mentionnés ci-dessus. Mais, tout bien considéré, nous estimons que la croissance du PIB réel du Canada

(1,8 % en 2016) ne sera pas aussi robuste à ce que la Banque du Canada prévoit dans son RPM (2,0 % en 2016; 2,5 % en 2017). De plus,

l’inflation sous-jacente devrait demeurer inférieure à la cible de 2 %, puisque les pressions inflationnistes au pays provenant du marché du

travail et de la croissance du crédit sont pour ainsi dire inexistantes.

@vmbleconomie 3 décembre 2015

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service

de Valeurs mobilières Banque Laurentienne (VMBL), une filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y

figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du

marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de

l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous

fondant sur le présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute

responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les

conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

Finalement, les participants au marché canadien ne doivent pas oublier la principale leçon de 2015 : nous avons été pris de court lorsque la

Banque du Canada a réagi de manière appropriée à la baisse des prix du pétrole brut en réduisant le taux directeur de 25 points de base en

janvier 2015 (un exemple de la démarche axée sur la gestion des risques associée à la formulation de la politique monétaire). Nous serons

plus vigilants en 2016. Pour l’instant, nous maintenons notre prévision d’un taux cible du financement à un jour de 0,50 % à la fin de 2016,

tout en reconnaissant qu’il suffira d’une légère détérioration des conditions économiques ou financières par rapport à nos attentes actuelles

pour prévoir un taux directeur plus proche de zéro.

Sébastien Lavoie | Économiste en chef adjoint

1

/

2

100%