Les catégories de biens

Économie / Droit - 1ère STG 1/2 Les catégories de biens

Les catégories de biens

1. Les catégories de biens, d'un point de vue économique

Définitions Commentaires

Biens matériels : choses dotées d'un corps physique

Biens immatériels : services dont on bénéficie ou œuvres intellectuelles

Biens de consommation : biens destinés à être détruits par l'usage instantanément (biens non-durables) ou à

courte ou moyenne échéance (biens semi-durables)

Biens de production : biens servant à la fabrication d'autres biens

Biens de consommation finale : biens de consommation répondant directement à un besoin

Biens de consommation intermédiaire : biens de consommation intégrés à un processus de production (=

bien de production non durable)

Biens d'équipement : biens durables permettant une utilisation prolongée, la fourniture d'un service durable

(habitation, service public ou collectif comme la circulation terrestre, l'éclairage, …)

Biens privés : biens à l'usage exclusif d'un individu ou d'un ménage (personnes vivant sous le même toit)

Biens publics : biens à usage collectif, dont personne ne peut être exclu et dont personne ne peut revendiquer

l'usage exclusif ou le contrôle de l'usage.

Du point de vue économique, on distingue

trois catégories principales de biens : les biens

de consommation, les biens de production et

les biens d'équipement.

Ces biens peuvent être matériels ou

immatériels, privés ou publics.

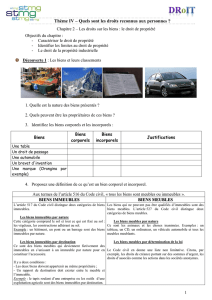

2. Les catégories de biens, d'un point de vue juridique

Définitions Commentaires

Bien : assemblage d’une chose, matérielle ou

immatérielle, et d’un droit.

Biens corporels : biens que l'on peut voir et toucher

Biens incorporels : droits sur des choses ou envers

d'autres personnes

Bien meuble : par nature, bien qui peut être déplacé

ou se déplacer sans détériorer un autre bien ; en outre,

la loi précise le caractère meuble de certains biens

(souvent incorporels)

Bien immeuble : par nature, bien qui ne peut être

déplacé sans quelque dommage ; sont, en outre,

D'un point de vue juridique, les choses sans valeur pécuniaire ne sont pas des biens au sens juridique

(ex. : air, eau de mer, sable du désert, ...)

Tous les biens ont donc une valeur en monnaie et font partie d'un patrimoine.

Leur grande variété a conduit à distinguer des catégories parmi eux. Le premier critère de distinction

est la nature matérielle ou non matérielle de ce qui est considéré comme bien.

On distingue donc les biens corporels des biens incorporels. Une justification importante de cette

distinction consiste en la difficulté de protéger un bien incorporel, plus grande que pour un bien

corporel. Par exemple, on sait aujourd'hui qu'il est techniquement très facile de copier

l'enregistrement d'une œuvre musicale (bien incorporel) que certains droits concernant des immeubles

sont eux-mêmes des biens immeubles

Économie / Droit - 1ère STG 2/2 Les catégories de biens

Définitions Commentaires

considérés comme immeubles, des biens attachés à

une exploitation commerciale, industrielle ou agricole

ou encore fixés à un immeuble par nature (immeubles

par destination) ; la loi décide enfin que certains

droits concernant des immeubles sont eux-mêmes des

biens immeubles (immeubles par l'objet auquel ils

s'appliquent)

Un autre distinction entre les biens s'appuie sur le critère de la mobilité du bien, c'est-à-dire son

aptitude à être facilement déplacé, à changer de main. On distingue alors les biens meubles des biens

immeubles. Cette distinction se justifie essentiellement par le fait qu'un bien immeuble est souvent

d'une valeur plus élevée qu'un bien meuble et que, alors, des précautions juridiques doivent être prises

pour organiser sa cession ou sa transmission. En revanche, le commerce des biens meubles ne doit pas

être entravé par des procédures freinant les échanges. D'où l'existence d'une différence entre les

régimes juridiques des meubles et celui des immeubles.

Les implications juridiques de ces distinctions ont trait aux différences de régimes en matière de

preuve de la propriété, de publicité lors de la cession, de types de garanties de créances, de

compétence territoriale du tribunal en cas de litige, de fiscalité, ...

1

/

2

100%