L`entreprise à responsabilité limitée en droit français

L’entrepriseindividuelleendroit

français

PhilippeDelebecque

Professeur

EcolededroitdelaSorbonne

Université

Paris‐I

Lathéoriedupatrimoine

• Code

civil

:

toute

personne,

physique

ou

morale,

a

un

patrimoine

et

n’a

qu’un

patrimoine

(art.

2284

:

«

quiconque

s’est

obligé

personnellement,

est

tenu

de

remplirsonengagementsur

tous

ses

biens

mobiliers

et

immobiliers,

présent

et

à

venir

».

• et2285:«lesbiensdudébiteursonlegagecommundesescréanciers

».

• Conséquences

Avantagespourlescréanciers

Inconvénientspourledébiteur

.Remèdes:patrimoined’affectation

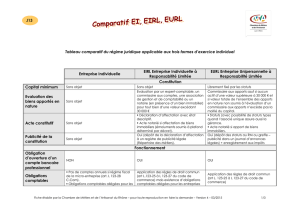

• Structuressociétaires

à

responsabilité

limitée:SA,SARL

à

responsabilité

illimitée:SCI,SNC

• Autrestechniques:EURL,Insaisissabilité,EIRL

I.L’EURL

• Loidu11juillet1985:créationd’uneentreprise

individuelleàformesociale:l’entrepriseunipersonnelleà

responsabilité

limitée

• Unevéritablesociété

(SARL)

EU…:associé

uniqueauseind’unesociété

…RL:tenuàconcurrencedesesapports

• Unevéritableentreprise

• Forces:séparationdupatrimoinepersonneletdu

patrimoinesociétaire

• Faiblesses:prisedegarantiessurlapatrimoinepersonnel;

risquesencasdeprocédurecollective;mais,protectionde

lacaution

EURL:évolutions

• SASunipersonnelle:Constitutiondèsl’origine

encoursdefct.t

Régime:vocationdel’associé

unique

àexercerlespouvoirs

approbationdurapportdegestion

.Société

d’exercicelibéralà

responsabilité

limitéeunipersonnelle.

.Exploitationagricoleà

responsabilité

limitée

unipersonnelle

II.Déclarationd’insaisissabilité

(Code

decommerce,art.L.526‐1à

526‐3)

• Objectif:rendreinsaisissablesparlescréanciersprofessionnelslesbiens

couvertsparladéclaration

• Conditionsdevalidité

.biensconcernés:résidenceprincipale/biensfonciers

.conditionsdeforme:acteauthentique

• Miseenœuvre

efficacité

rationaetemporis:

.opposabilité

auxcréanciersàcompterdelapublicité

.fragilité

encasdevente(remploinécessaire)

.renonciationtoujourspossible

.fragilité

deladéclarationencasdedécèsdudéclarant

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%