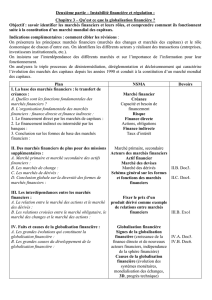

PARTIE 2 : INSTABILITE FINANCIERE et REGULATION

TES/EA 2012-2013 Chap3 Globalisation Financière 1

PARTIE 2 : INSTABILITE FINANCIERE et REGULATION

Chapitre 3 : De la Finance à la Globalisation Financière

Introduction

Quelques élts sur la mondialisation

= mouvement ancien notamment au XVIème avec intensification des échanges en particuliers

commerciaux, puis dévt des investissement ie comptoirs commerciaux et unités de

production.

Mais pour certains économistes 1ère vraie mondialisation fin XIXème selon S. Berger 1870-

1914 avec « ensemble de mutations qui tendent à créer un seul marché mondial des biens et

services, du travail et du capital » (Berger, 2003 : 6)

Pour Berger mobilité des capitaux atteint niveau élevé que l’on atteindra à nouveau dans les

1980’.

= pas un processus irréversible.

Pis focal sur la « globalisation fi ».

= renvoie à la finance au système financier :

Système financier est un ensemble composé (Goyeau, Tarazi, La bourse, repères, 2006, p

51) :

1) marchés ie actions, obligations etc. = actifs financiers

2) des acteurs comme les banques, les compagnies d’assurances etc = « intermédiaires

financiers ».

3) Instances réglementaires qui veillent au bon fonctionnement des marchés.

On va se pencher sur le fonctionnement du système financier

Puis on débouchera sur la question de la globalisation financière…

1/ A quoi sert la finance ?

11- Finance directe et finance indirecte

TES/EA 2012-2013 Chap3 Globalisation Financière 2

Document cours révision

Comment un agent économique peut-il se financer ?

Un schéma général (NON exhaustif)

Comment se finance les acteurs aujourd’hui ? épargne marchés fi, crédit banc ?

Compléter ensemble le tableau suivant

Grandes Entreprises

Entreprises TPE

Ménages

Associations

Etat (APU)

12- Les fonctions du système financier

Document 1

« Il est /…/ possible de récapituler ce que sont les différentes fonctions de la finance :

- Une fonction de transfert de richesse dans le temps. En se privant d’utiliser une partie de son

[argent] à l’achat de biens lui procurant une jouissance immédiate, un individu, qui devient

ainsi un épargnant, peut, grâce à la finance, placer cet [argent] en instruments financiers :

dépôts rémunérés, obligations, actions, voire instruments dérivés, et le récupérer plus tard

normalement augmenté du rendement de ce placement.

- Une fonction de gestion des risques. Il s’agit de risques pris par un acteur individuel dans un

dans une opération de transferts de la richesse dans le temps. La finance permet de réduire les

risques individuels en les divisant et de les transférer à d’autres individus, moins adverses au

risque. Soit que le risque en question est pour eux de moindre importance, soit qu’ils

souhaitent en prendre dans l’espoir de profits élevés. Elle permet ainsi à chacun de choisir le

couple rendement/risque qui lui convient.

FINANCEMENT

NT

Interne : Autofinancement

Externe

Marché/ Direct)

Intermédié / Indirecte)

Emission de

titre de

créance

négociable

sur le

marché

monétaire

Augmentation

de capital par

émission

d'actions

Emission

d'obligations

Non

monétaire

Monétaire

TES/EA 2012-2013 Chap3 Globalisation Financière 3

- Une fonction de mise en commun de richesse. Elle permet de financer des projets dont

l’ampleur dépasserait la richesse d’un seul individu. D’autant qu’un individu, même très

riche, préfèrera, par souci de réduction des risques, diversifier ses placements.

- Une fonction d’information. Certains institutions financières, en particulier les marchés

organisés, produisent une information publique (généralement des prix) utile aux individus

pour orienter leur choix non seulement financiers, mais productifs au sens strict.

- Une fonction de règlements, c’est-à-dire d’organisation du système des paiements. »

Pierre-Noël Giraud, Le commerce des promesses. Petit traité sur la finance moderne, Points,

Seuil, 2009, p 66-67.

Document 2

« Un système financier fournit les moyens de paiement facilitant les échanges de biens, de

services, d’actifs. Pour que cette fonction soit remplie efficacement, il est nécessaire que les

transactions entre agents se réalisent le plus rapidement possible et au moindre coût. Un

système de paiement différencie une économie monétaire d’une économie de troc.

L’existence à elle seule de la monnaie (c’est-à-dire d’un bien accepté par tous pour l’échange)

ne garantit pas obligatoirement son efficacité pour tout utilisateur potentiel. Il est clair que les

systèmes financiers ont largement évolué pour accroître l’efficacité du système de paiements.

Des espèces ou des lingots d’or que l’on devait transporter de lieu en lieu à la simple carte de

paiement internationale, un grand pas a été franchi. »

Daniel Goyeau, Amine Tarazi, La bourse, Repères, La Découverte, 2006, p 57-58

La finance a-t-elle un lien avec le temps ?

Comment peut-elle faciliter les échanges ?

Expliquez la notion de risque.

Que signifie le passage souligné ?

2/ Un panorama des différents marchés financiers

A LIRE ENSEMBLE

Document 3 Les différents marchés financiers

Marché

des

Capitaux

Marché des capitaux à

court et moyen terme

(inférieur à 7 ans)

Marché interbancaire : échange de monnaie centrale entre

banques

Marché des titres de créances négociables : titres de

créances qui peuvent être vendus sur le marché monétaire

Exemples : bons du Trésor, certificats de dépôts, billets de

trésorerie

Marché des capitaux à

long terme

Marché des actions : titres de propriété d’une entreprise qui

donnent droit au versement de dividendes

Marché des obligations : titre de dette rémunérée par un

intérêt

Marché de formes hybrides d’obligations : obligations qui

l’on peut convertir en actions.

Marché des changes

Remarque : Traditionnellement, l’expression française « marchés financiers » désigne au sens

strict les marchés des capitaux à long terme. Mais en anglais, l’expression financial markets

correspond aux marchés de capitaux au sens large. La traduction mot à mot a ainsi diffusé

l’usage du terme « marchés financiers » pour désigner plus largement l’ensemble des marchés

de capitaux.

D’après Manuel d’économie approfondie, Hatier, 2012, p 97.

TES/EA 2012-2013 Chap3 Globalisation Financière 4

Dans la suite on ne verra pas tout et pas le marché interbancaire ie « marché monétaire » où

s’échange de la MBC

21- La bourse

Chiffres avec comparaison + vocabulaire émission, capitalisation, taux d’intérêt..

211- Le fonctionnement de la bourse en France

Document 4

« La bourse est le marché des valeurs financières (actions, obligations,…), c'est-à-dire le lieu

de la rencontre des demandes d’achat et des offres de vente de ces titres, et de leur

négociation./…/

Le bâtiment de la Bourse (le Palais Brongniart) est toujours situé place de la Bourse, dans le

IIème arrondissement, mais cela fait aujourd'hui plus de 20 ans qu'il n'est plus le lieu où

s'échangent les titres boursiers en France. Fini la corbeille ! Les transactions sur actions ont

été dématérialisées en 1987, suivies ensuite de celles sur les produits dérivés. Le dernier

marché à avoir quitté le Palais Brongniart a été celui de l'or en 2004.

Concrètement, cela veut dire que tout se passe de façon informatisée d'ordinateur à

ordinateur : tous les ordres de bourse, qu'ils soient directement saisis sur internet, passés

physiquement dans une agence bancaire, par téléphone, fax ou tout autre moyen sont in fine

transmis, selon un circuit totalement automatisé, au système électronique de transaction qui

remplace l'ancien marché "à la criée". La confrontation des ordres d'achat et de vente et la

détermination des cours correspondants s'y font automatiquement. Les intermédiaires

financiers qui y ont directement accès et peuvent effectuer les transactions sont appelés

membres de marché. Après la transaction, les informations relatives aux transactions

effectuées leur sont en retour transmises de façon informatisée pour qu'ils puissent en

effectuer le traitement financier et informer leurs clients.

Comme auparavant, l'organisation du marché et sa gestion sont assurés pour l’essentiel par

une "entreprise de marché" dénommée NYSE Euronext, héritière de la Société des Bourses

Françaises. /…/

La gestion de la Bourse de Paris n’est plus assurée par la Compagnie des agents de change

qui bénéficiaient du monopole de la cotation jusqu’en 1988. Progressivement, la société qui

l’a remplacée pour gérer les marchés boursiers français est devenue une entreprise

commerciale, dite "entreprise de marché", elle-même cotée en bourse et un mouvement de

concentration et de fusion s’est opéré. Il a abouti à la naissance en 2007 de NYSE Euronext

issue de la fusion entre le NYSE gestionnaire du New York Stock Exchange et d'Euronext

issue elle-même de la fusion des bourses de Paris, d’Amsterdam, de Bruxelles, de Lisbonne,

et du marché LIFFE de Londres. Sous le contrôle des autorités de marché (en France,

l’Autorité des marchés financiers), l'entreprise de marché fixe les règles :

d’adhésion des prestataires de services d’investissement qui souhaitent être membres de ses

marchés,

d’admission des sociétés à la cote, de fonctionnement des marchés qu’elle organise. »

http://www.lafinancepourtous.com/Questions-Reponses/Ou-se-situe-la-Bourse-de-Paris

Quelles sont les caractéristiques du marché boursier ? Est-il « matériel » ?

Expliquez le passage souligné. Pourquoi parler d’un marché primaire et d’un marché

secondaire ?

Qui le gère ?

TES/EA 2012-2013 Chap3 Globalisation Financière 5

212- Quelques données du marché français des actions

Document 5 quelques données en milliards d’€

Echanges

d’actions

Emission d’actions (décennie)

Décennie

Décennie

Société

cotés

Privatisations

Introductions

Rachat*

d’actions

Dividende

1971-

1980

45,4

3,5

0

0,2

10,1

1981-

1990

485,7

63,8

8,7

2,9

29,4

1991-

2000

3620,0

138,3

37,3

19,4

21,9

94,7

2001-

2008

10401,1

195,0

17,3

30,3

111,0

243,0

1970-

2008

401,1

63,3

52,9

132,9

377,2

Remarques : Il y a 738 sociétés cotées en 2008

* la loi de 1998 autorise les sociétés à racheter et revendre leur propre titre sur le marché dans

la limite de 10 % de leur capital.

D’après Jacques Hamon, Bertrand Jacquillat, La bourse, Que-sais-Je ?, PUF, 2009, p 5.

Etudiez le développement de la bourse.

Toutes les entreprises sont-elles cotées en bourse ?

Combien les entreprises ont-elles levé sur le marché primaire ?

Quel est le montant net obtenu ?

22- Le marché des dérivés

221- Qu’est-ce qu’un produit dérivé ?

Document 6

« Les produits dérivés sont appelés de la sorte car leurs prix « dérivent » de la valeur d’autres

actifs (actions, obligations, matières premières, immobilier…), mais aussi de variables

monétaires, financières ou réelles (taux de change, taux d’intérêt, indices boursiers, indices

climatiques) que l’on appelle le « sous jacent ». Ils ont pour ambition de fournir à tout agent

économique une protection conte un risque qui naît de la nécessité de l’agent de réaliser dans

le futur une opération commerciale ou financière, à un prix ou, d’une façon plus générale, à

des conditions qu’il ne maîtrise pas. Un gestionnaire de portefeuille pourra ainsi craindre la

baisse des cours du dollar s’il doit honorer à plus ou moins brève échéance une facture

libellée dans cette monnaie, tandis qu’un débiteur pourra légitimement s’inquiéter d’une

possible hausse des taux d’intérêt s’il est endetté à taux variable. Les produits dérivés sont un

moyen permettant, selon différents mécanismes, de fixer dès à présent un prix pour ces actifs

et ce, pour une date ultérieure. /…/ Un produit dérivé, dans son acception générale, n’est donc

ni plus ni moins qu’une police d’assurance reposant sur le principe de la définition d’un prix à

terme, fixe ou optionnel, et dont la particularité est d’être négocié /…/ sur un marché

financier. »

Yves Jégourel, « Les produits dérivés : outils d’assurance ou instrument dangereux de

spéculation ? », Cahiers français, n°361, mars-avril, 2011, p 40-41.

Pourquoi parler de produits « dérivés » ? Qu’est-ce que le « sous-jacent » ?

Quelle est la fonction des produits dérivés ?

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%