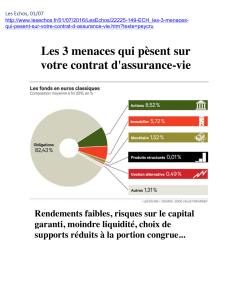

BILBOARD Lite Mai 2017 - Banque Internationale à Luxembourg

Actualités des marchés fi nanciers Mai 2017

La dynamique induite par l’élection de M. Trump a résonné sur l'ensemble

des marchés, jusqu’à ce que des doutes se fassent jour quant à sa capacité

à obtenir le soutien du Congrès sur des dossiers tels que la réforme fi scale

et les dépenses d’infrastructures. Le regain d’infl ation qui avait tant réjoui

les marchés actions depuis novembre 2016 a marqué une pause. À court

terme, la révision à la baisse des anticipations infl ationnistes entraînera un

aplatissement temporaire de la courbe des rendements aux États-Unis.

Il existe cependant de nombreuses raisons d’être optimiste. Les indicateurs

économiques laissent à penser que la pause de l’infl ation devrait être de courte

durée. La reprise économique se poursuit de manière synchronisée de par le

monde et le Fonds monétaire international (FMI) anticipe un taux de croissance

global de 3,3 % en 2017. Les banques centrales étudient à présent comment

sevrer leurs économies des mesures de soutien monétaire qui les ont stimu-

lées pendant près d’une décennie. La confi rmation du rebond de la croissance

économique devrait se traduire par une pentifi cation de la courbe des rende-

ments à mesure de la remontée des rendements longs ; à l’heure actuelle, les

rendements des bons du Trésor américain à long terme sont plus faibles que ce

à quoi nous nous attendrions en période de redressement de l’économie. Les

marchés doutent encore que les facteurs permettant une croissance plus forte

soient réunis à court terme. Au fi nal, la courbe des rendements joue un rôle es-

sentiel dans les décisions d’allocation à travers l'ensemble des classes d'actifs.

Aux États-Unis, le redressement des bénéfi ces ne se dément pas : les entre-

prises du S&P 500 devraient voir leurs bénéfi ces par action augmenter de

plus de 12 % au premier trimestre, ce qui constituerait la plus forte hausse

depuis 2011. Malgré le recul de 0,2 % de l'infl ation des prix à la consomma-

tion (à 2 %) en mars 2017, l’embauche apparaît soutenue et le nombre de

licenciements limité, ce qui pourrait mener à une croissance plus rapide des

salaires à mesure que la réserve de main-d'œuvre s’amenuise. Ceci devrait

avoir un impact positif sur les dépenses de consommation et restaurer le

pouvoir de fi xation des prix des entreprises.

Les États-Unis ayant administré la preuve du redressement de leur éco-

nomie, c’est désormais au tour de l’Europe de prendre le relais. À présent

que le risque politique lié à l’élection présidentielle en France s’estompe, les

investisseurs se montreront plus attentifs à la solidité des fondamentaux.

En avril, l'indice composite des directeurs d'achat, un indicateur avancé, est

ressorti à 56,7 – un niveau qui s’inscrit dans le droit fi l d’un taux de crois-

sance du PIB de 3 % en glissement trimestriel. L’infl ation avoisine l'objectif

de la Banque centrale européenne (BCE), c'est-à-dire un taux légèrement

inférieur à 2 %, et l’on s’attend à ce que la BCE commence à relever ses taux

en 2018. D’ici là, elle pourrait ralentir son programme de rachats d’obliga-

tions, même si cela ne constitue pas pour l’heure un objectif déclaré.

Les actions émergentes ont enregistré le deuxième début d'année le plus

performant depuis 16 ans. L’administration américaine actuelle est favorable

à une dépréciation du billet vert, ce qui pourrait revigorer les marchés émer-

gents. Toutefois, certains craignent que l’économie chinoise ait déjà mangé

son pain blanc, à en croire la hausse de 1,3 % du PIB au premier trimestre.

Quelles implications pour les marchés ?

Alors que l’économie américaine reprend son souffl e, notre attention se

tourne vers l’Europe où les actions devraient continuer à bénéfi cier de

l’embellie économique. La saison de publication des résultats a démarré sur

les chapeaux de roue ; la proportion des bonnes surprises est la plus forte

depuis dix ans. Le bénéfi ce par action est en hausse de 15 % en glissement

annuel (contre environ 8 % aux États-Unis).

À plus long terme, les actions européennes devraient continuer à faire belle

fi gure à mesure que la courbe des rendements américaine se pentifi e. Par le

passé, elles ont été les grandes gagnantes de la pentifi cation des courbes

des taux – notamment les valeurs de rendement et les valeurs fi nancières.

Les valeurs fi nancières européennes affi chent actuellement une décote de

Lite

La refl ation marque le pas mais la reprise

économique mondiale s’affi rme

Les politiques économiques de relance de Donald Trump allaient, affi rmait-on, induire une rotation des

obligations vers les actions, les investisseurs s'attendant à une accélération de la croissance et de l’infl ation.

BEST PRIVATE BANK

FOR SUPER AFFLUENT CLIENTS

IN LUXEMBOURG

FR-05/17

50 % par rapport à l’indice MSCI Europe, contre une décote moyenne à long

terme de 12 %.

Sur le plan sectoriel, la logistique suscite notamment notre intérêt en rai-

son de la forte augmentation des achats en ligne. En 2016, les ventes de

détail en ligne ont enregistré une progression en valeur de 11 % en France

et de 12 % en Allemagne, selon le cabinet d’étude Euromonitor. Dans ce

contexte, nous nous montrons méfiants à l’égard de l’immobilier commer-

cial, mais positifs sur les actions des sociétés logistiques qui orent des

services de livraison et des installations d’entreposage.

Il est également à noter qu’après que la Fed a laissé entendre un ralen-

tissement de l'assouplissement quantitatif aux États-Unis en 2013, les

secteurs sensibles aux taux d'intérêt et où les dividendes sont impor-

tants (par exemple l’immobilier et les services aux collectivités) ont sous-

performé, tandis que la finance, l’industrie et la technologie se sont bien

comportées.

Marché obligataire

Dans l’univers obligataire se dresse un obstacle pachydermique de 13.000

milliards USD, à savoir la taille combinée des bilans de la Fed, de la BCE et de

la Banque du Japon après presque une décennie d’assouplissement quanti-

tatif (QE) – une politique qui a eu pour eet de maintenir les prix des obliga-

tions à des niveaux artificiellement élevés. Lorsque ces mesures de soutien

prendront fin, les prix des actifs pourraient chuter sous l’eet d’une sura-

bondance de l’ore. En avril, la BCE a réduit ses achats d'obligations d'entre-

prise de 80 milliards à 60 milliards EUR par mois. L’incertitude concernant

le rythme des futures réductions nous incite à la prudence en termes de

duration en Europe. La Fed a évoqué la fin progressive du réinvestissement

de son portefeuille d’obligations arrivant à échéance cette année. L’apla-

tissement temporaire de la courbe des bons du Trésor pourrait toutefois

permettre de générer de la valeur à court terme.

En conséquence, nous sommes peu enclins à acheter des obligations sou-

veraines du cœur de l'Europe ou celles des pays périphériques de l’UE. Des

élections législatives vont avoir lieu en Italie en 2018 et il y a fort à parier

que les spéculations liées au resserrement quantitatif aecteront au pre-

mier chef les économies les plus vulnérables, sachant que le coût du service

de leur dette va augmenter. La dette publique italienne, qui représente plus

de 130 % du PIB, est le talon d’Achille de l’Europe. Nous estimons que les

spreads des emprunts d'État à 5 ans italiens et espagnols vis-à-vis du Bund

allemand pourraient se creuser cette année pour atteindre respectivement

environ 85 et 40 points de base.

Nous privilégions les obligations des marchés émergents. Aujourd'hui, le

risque est localisé dans les pays développés (compte tenu de la perspective

de fin de l’assouplissement monétaire) où les rendements sont faibles. Par

contraste, les marchés émergents connaissent une croissance vigoureuse

et orent des rendements élevés.

Conclusions

Les observateurs scrutent le comportement des banques centrales afin de

déceler de nouveaux indices sur la modulation de l’assouplissement quantitatif

et la normalisation des taux d’intérêt. Pour notre part, nous observons attenti-

vement l’évolution des courbes des rendements en Europe et aux États-Unis. Il

est peu probable que les marchés financiers voient les flux d’argent bon marché

se tarir subitement, mais les investisseurs devraient commencer à s’y préparer

et réaligner leurs portefeuilles. En définitive, la sortie des politiques monétaires

accommodantes et la poursuite de la croissance ne pourront aboutir qu’à une

montée des rendements, ce qui signifie que les obligations vont être malme-

nées (compte tenu de la relation inverse entre le rendement et le prix). Sur une

note plus positive, notons que ce contexte est censé procurer aux entreprises

une plus grande latitude en termes de fixation des prix : si les rendements pour-

suivent leur progression, ce qui serait le signe d’une reprise durable de l’écono-

mie, les marchés actions, Europe en tête, pourraient prospérer.

Nous observons attentivement

l’évolution des courbes des rendements

en Europe et aux États-Unis

Yves Kuhn

Chief Inves tment Ocer

La conjoncture économique est susceptible d’évoluer. La pertinence des informations et opinions exprimées dans le présent document ne peut être garantie au-delà du 3 mai 2017. Ce document se fonde sur des données accessibles au public et des

informations considérées comme fiables. Bien que le présent document ait été rédigé avec le plus grand soin, aucune garantie ou déclaration n’est faite quant à son exactitude ou à son exhaustivité. Banque Internationale à Luxembourg ne peut être

tenue responsable des informations contenues dans le présent document. Le présent document a été préparé à des fins d’information uniquement et ne constitue en aucun cas une ore commerciale ou une invitation à procéder à une quelconque forme

d’investissement. Il incombe aux investisseurs d’apprécier si les informations qu’il contient sont adaptées à leurs besoins et objectifs ou de faire appel aux conseils d’un professionnel avant de prendre une décision d’investissement fondée sur lesdites

informations. Banque Internationale à Luxembourg décline toute responsabilité quant à toute décision d’investissement, de quelque nature qu’elle soit, par un utilisateur de la présente publication, fondée de quelque façon que ce soit sur la présente

publication, et quant à toute perte ou tout dommage découlant d’une quelconque utilisation de la présente publication ou de son contenu. Ce document, préparé par Banque Internationale à Luxembourg (BIL), ne peut être reproduit ou dupliqué sous

quelque forme que ce soit ni transmis sans l’accord écrit préalable de la BIL 69, route d’Esch ı L-2953 Luxembourg ı RCS Luxembourg B-6307 ı Tél. +352 4590 6699 ı www.bil.com

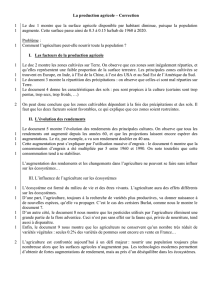

3 à 9 mois

- - - + + +

Actions

Marché obligataire

Dette souveraine des PIIGS

Dette souveraine des pays

centraux européens

Crédit européen

Bons du Trésor américain

Crédit américain

Obligations émergentes (en USD)

Crédit à HR américain

Crédit à HR européen

Duration EUR

Duration USD

Actions européennes

Actions américaines

Actions émergentes

Actions asiatiques (pays dvlp)

EUR

USD

Immobilier européen

Immobilier américain

Pétrole

Or

0 à 3 mois

- - - + + +

Actions

Marché obligataire

Dette souveraine des PIIGS

Dette souveraine des pays

centraux européens

Crédit européen

Bons du Trésor américain

Crédit américain

Obligations émergentes (en USD)

Crédit à HR américain

Crédit à HR européen

Duration EUR

Duration USD

Actions européennes

Actions américaines

Actions émergentes

Actions asiatiques (pays dvlp)

EUR

USD

Immobilier européen

Immobilier américain

Pétrole

Or

actuellement précédemment

1

/

2

100%