Sujet : Faut-il craindre la déflation

SESSION 2016 - ECONOMIE

EPREUVE COMMUNE SUR DOSSIER : ORAL

Jury : Marie Eyquem-Renault et Claire Silvant

Sujet : Faut-il craindre la déflation ?

Document 1 : M.-H. DUPRAT, « Un monde sans inflation », Econot, Société Générale, n° 30, mars

2016. Extrait.

Document 2 : P. ARTUS et al., « Y a-t-il un risque de déflation dans la zone euro ? » Flash

Economie, Recherche économique Natixis, n°165, 15 février 2016. Extrait.

Document 3 : Ch. CHAVAGNEUX, « Et si une déflation n’était pas si grave ? », Alternatives

Economiques n° 346, mai 2015.

Document 1 :

La sagesse conventionnelle qui avait prévalu en macroéconomie ces dernières décennies était qu’une

inflation élevée et volatile avait des coûts, coûts qui proviennent principalement du fait que l’inflation érode

le pouvoir d’achat de la monnaie et redistribue les revenus de manière aléatoire. Pour autant, dans l’une des

études les plus influentes menées sur le sujet, Robert Barro (1997) a montré que, sur la base d’un échantillon

d’une centaine de pays entre 1965 et 1990, rien ne permettait d’établir qu’une inflation inférieure à 10-15 %

était préjudiciable à la croissance réelle. Les travaux empiriques n’ont apporté aucun élément réellement

concluant quant à la quantification de l’impact de l’inflation sur la performance économique [voir Bernanke,

Laubach, Mishkin et Posen (1999)]. Pour ce qui est de la déflation, il convient de différencier la « bonne »

déflation de la « mauvaise » déflation. La bonne déflation naît généralement de chocs positifs sur l’offre (par

exemple l’innovation technologique) qui entraînent une augmentation de l’offre globale plus rapide que

l’accroissement de la demande globale. Lorsque la déflation résulte d’une forte croissance de la productivité,

comme cela a été le cas à la fin du XIXe siècle, elle peut aller de pair avec une progression des revenus réels

et du PIB. Cette situation n’a cependant rien à voir avec la déflation de la Grande dépression ou celle qu’a

connue le Japon au lendemain de l’éclatement de la bulle des actifs nippons lorsque les prix ont chuté en

raison de l’effondrement de la demande globale. Si la déflation résulte, au contraire, d’une contraction de la

demande globale supérieure à l’expansion de l’offre, elle peut avoir des effets délétères sur l’économie. La

raison en est que, dans un contexte de déflation, les ménages et les entreprises ont tendance à reporter leurs

décisions d’achat et d’investissement, car ils pensent que les prix continueront de baisser, ce qui peut

enfermer les économies dans une spirale baissière de la demande et des prix. Si l’on ajoute à cela le fait que

la baisse des prix accentue le poids réel de la dette et peut empêcher les banques centrales d’abaisser

suffisamment leurs taux pour résorber l’écart entre production réelle et potentielle, la déflation devient un

moyen sûr pour garantir stagnation durable de l’économie et faiblesse auto-alimentée de l’inflation. Et,

comme le montre l’exemple japonais, une fois installée, la déflation est difficile à éradiquer.

La génération de dirigeants qui a vécu dans les années 1970 a appris que l’inflation est mère de nombreux

maux et qu’il faut tout faire pour la maîtriser. L’orthodoxie prévalant dans le monde des banquiers centraux

au cours de ces quarante ou cinquante dernières années a été que les coûts à court terme, en termes de

chômage et de production perdue, qu’entraînent les actions préventives visant à juguler l’inflation dès son

apparition ont de bonnes chances d’être moins élevés que les coûts à long terme induits par une inflation à

deux voire trois chiffres. C’est la raison pour laquelle certains observateurs estiment aujourd’hui que

l’inflation pourrait devenir un danger si la Fed ne commençait pas, d’ores et déjà, à resserrer sa politique

monétaire face à la baisse du chômage. Certes, il n’y a guère, à ce stade, de signes témoignant de l’existence

d’une spirale prix-salaires, mais, affirme-t-on, les salaires sont un indicateur retardé. Et si elle attend trop

longtemps, la banque centrale risque d’avoir « un train de retard » en matière de retrait de son immense

programme de stimulation monétaire. Ce qui, en un rien de temps, nous dit-on, pourrait faire resurgir le

spectre de la stagflation des années 1970 (voire même, de l’hyperinflation de la République de Weimar). Le

pendule tourne dans un sens, puis dans l’autre. La Grande dépression des années 1930 a conféré un biais

inflationniste à la politique budgétaire et monétaire. Puis, au moment de la Grande inflation des années 1970,

la lutte contre l’inflation est devenue la première des priorités, jetant la peur de la déflation aux oubliettes. Il

y a maintenant un retour de balancier, avec la résurgence de la peur de la déflation. Aujourd’hui le risque

n’est pas celui d’une inflation menaçant d’atteindre des niveaux beaucoup trop élevés, mais plutôt d’une

inflation excessivement faible.

Document 2:

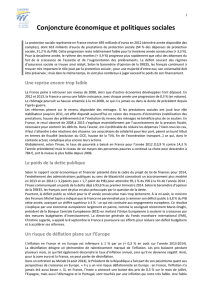

La BCE a répété qu’elle continuerait la politique monétaire très expansionniste tant que l’inflation de la zone

euro ne reviendrait pas au voisinage de l’objectif de 2%. On s’attend donc, compte tenu de la faiblesse de

l’inflation de la zone euro (graphique 1) à la mise en place d’une politique monétaire encore plus

expansionniste en mars 2016 (graphique 2).

Cette volonté de la BCE de poursuivre autant que nécessaire l’expansion monétaire dans la zone euro révèle

probablement que la BCE craint toujours la déflation. Faut-il effectivement craindre la déflation dans la zone

euro ?

Une déflation est une situation où :

- la demande intérieure est déprimée ;

- les taux d’intérêt réels sont anormalement élevés en raison de la rigidité des taux d’intérêt nominaux et de la

faiblesse (en théorie négativité) de l’inflation.

Dans la zone euro, on voit :

- la dépression de la demande intérieure, ce qui est bien une caractéristique déflationniste ;

- une inflation qui va rester faible (graphique 1 plus haut), avec le freinage des coûts salariaux qui se poursuit

dans la zone euro, avec le chômage élevé ; les dérèglementations du marché du travail. Ceci va aussi dans le sens

du risque de déflation.

Mais il n’y a pas dans la zone euro de rigidité des taux d’intérêt nominaux et malgré l’inflation faible, les taux

d’intérêt à long terme sont inférieurs depuis 2014 à la croissance.

Document 3 :

Une étude

1

montre que la baisse des prix des biens et des services aurait peu d'impact sur le dynamisme de

l'économie. Perturbant. C'est une recherche au résultat perturbant que viennent de livrer quatre économistes

de la Banque des règlements internationaux (BRI), le club des banquiers centraux. Etudiant les cas de

déflation dans 38 pays entre 1870 et 2013, ils montrent qu'il y a en fait peu de liens entre une baisse des prix

des biens et des services et la croissance de l'économie.

Pas de lien prix-croissance. Les périodes de déflation étaient assez courantes avant la Seconde Guerre

mondiale. Elles sont ensuite devenues plus rares. Si l'on mesure la croissance en termes de produit intérieur

brut (PIB) par habitant, les périodes de déflation s'accompagnent historiquement de taux de croissance

positifs ou négatifs. Le seul moment d'un lien fort entre baisse des prix des biens et récession correspond aux

années 1930, et il a marqué notre imaginaire collectif. En revanche, la baisse des prix des actifs (immobilier,

actions, etc.) et celle du taux de croissance sont positivement et fortement corrélées.

Y a-t-il des déflations par la dette ? Les travaux de l'économiste américain Irving Fisher ont montré dès

1933 qu'une baisse des prix des actifs financiers accroît la valeur réelle des dettes des agents économiques

qui, pour se désendetter, vendent leurs actifs… entraînant une nouvelle baisse des prix renforçant de nouveau

la dette dans un cercle vicieux. Pourquoi une baisse des prix des biens ne provoquerait pas ce phénomène

alors qu'il se produirait avec une baisse du prix des actifs ? On peut répondre facilement à la question à partir

du cas américain, nous disent les auteurs. A partir de 2008, la baisse des prix des biens immobiliers et celle

des actions durant les trois années qui ont suivi se sont traduites par une perte de richesse respectivement de

9 100 milliards et 11 300 milliards de dollars. Alors qu'une baisse du prix des biens de 1 % par an pendant

trois ans reviendrait à une hausse de l'endettement des ménages et des entreprises de 1 100 milliards. Un effet

vingt fois moins important. De plus, il s'agit dans le premier cas d'une baisse de la richesse totale, alors que

dans le second, on constate plutôt une redistribution de richesse entre débiteurs et créditeurs.

Sauf à penser que notre situation s'apparente à l'effondrement des années 1930, une baisse de l'indice des prix

des biens et des services pourrait ne pas avoir une grande influence sur notre dynamique économique.

1

"The Costs of Deflations : a Historical Perspective", par Claudio Borio, Magdalena Erdem, Andrew Filardo et

Boris Hofman, BIS Quarterly Review, mars 2015.

Le faible niveau de l'inflation accroît le pouvoir d'achat des ménages. Mais aussi le risque d'entrer dans

une spirale déflationniste.

Bonne nouvelle : le pouvoir d'achat des Français devrait rebondir cette année. D'après l'Insee, il

augmenterait de 0,6 % au premier trimestre 2013, après un recul de 0,7 % fin 2012. Les salaires

s'accroissent cependant très peu du fait du chômage élevé qui pèse sur les négociations salariales :

alors qu'ils avaient progressé en moyenne de 2,1 % en 2012 (+ 2,2 % en 2011), ils ne devraient croître

que de 1,6 % en 2013, selon l'Insee.

Mais parallèlement, l'inflation a encore plus fortement décéléré. Alors que la hausse des prix à la

consommation avait été de 2,1 % en 2011 puis de 1,7 % en 2012, elle ne devrait plus être que de 1,1 %

au premier semestre 2013. Le ralentissement est encore plus net lorsqu'on observe l'inflation sous-

jacente, qui exclut les tarifs fixés par les pouvoirs publics (électricité, gaz, tabac), les carburants et les

produits alimentaires. D'après l'Insee, celle-ci n'était en février dernier que de 0,6 % en rythme annuel.

Cette évolution positive du pouvoir d'achat est a priori une bonne nouvelle pour l'activité, à condition

toutefois que la (faible) marge de manœuvre ainsi gagnée par les ménages se traduise effectivement

par une hausse de leur consommation. Or ce n'est pas gagné : d'après l'Insee, les Français en

profiteraient surtout pour gonfler leur bas de laine.

Cercle vicieux

Ce ralentissement de la hausse des prix est en fait le signe que les économies française et européenne

menacent de s'enfoncer dans un cercle vicieux de déflation (une baisse généralisée des prix). Une telle

baisse entraînerait une compression des marges des entreprises, dès lors contraintes de freiner les

salaires, les embauches et les investissements. De plus en période de diminution des prix, les

consommateurs préfèrent aussi attendre que les prix aient encore baissé davantage. Autant de facteurs

qui étouffent la demande et ralentissent l'activité économique. Un phénomène qui touche déjà le

secteur de l'immobilier, où les prix ont commencé à diminuer.

Enfin, la déflation alourdit mécaniquement le poids des dettes passées, privées comme publiques,

puisque la valeur nominale des nouvelles richesses produites diminue. Tout en rendant inopérantes les

politiques de faibles taux d'intérêt des banques centrales. Un cercle vicieux dans lequel le Japon est

enfermé depuis le début des années 1990…

1

/

4

100%