Constance JOIRE –NOULENS

D

DE

EF

FL

LA

AT

TI

IO

ON

N

:

:

P

PE

EU

U

P

PR

RO

OB

BA

AB

BL

LE

E…

…

M

MA

AI

IS

S

M

MI

IE

EU

UX

X

V

VA

AU

UT

T

P

PR

RE

EV

VE

EN

NI

IR

R

Q

QU

UE

E

G

GU

UE

ER

RI

IR

R

!

!

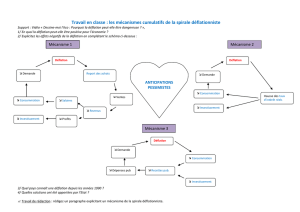

Au XIXème siècle la déflation était un phénomène commun, en raison de l’étalon or. Lors de la grande dépression,

l’étalon or de l’entre deux guerres et les restrictions monétaires furent la cause de son retour. Elle serait aujourd'hui

le seul scénario de risque pour les pays du G7 (c'est également un risque pour les PVD).

UNE DEFINITION SIMPLE ET CONCISE

Ne soyons pas alarmistes, une baisse provisoire des prix (due à des chocs positifs d’offre, par exemple) ne

constitue pas le phénomène de déflation par elle-même. De même une économie ralentie n'augmente pas

nécessairement l’output gap, et un taux d'inflation négatif (en cas d'appréciation de la monnaie, par exemple) peut

augmenter le pouvoir d'achat ! Ces signes ne devraient donc pas forcément être interprétés comme signaux de

déflation.

La déflation est un phénomène monétaire, plus précisément une baisse durable (plus de 2 trimestres consécutifs)

du niveau général des prix, qui réduit la demande car les agents reportent leurs achats, anticipant une baisse

continue des prix, et espérant donc acquérir biens et services à moindre coût dans le futur. Etant un phénomène

de moyen à long terme, la déflation ne peut s’enraciner qu’en cas de disfonctionnement du système monétaire. Si

la masse monétaire n’augmente pas assez rapidement, comparée au PIB, une pression baissière sera exercée sur

l'inflation par exemple.

RECETTE DE LA DEFLATION :

Il vous faut une basse inflation courante, un large output gap (celui-ci s’obtient par exemple lorsque l’on assiste à

un choc de demande négatif ; la baisse des prix est alors accompagnée d'une baisse de la demande), une chute

du prix des actifs, des chocs externes, et des failles dans le système financier. Si plusieurs de ces ingrédients sont

combinés (et ils se renforcent souvent l’un l’autre), la déflation est alors opérationnelle.

POURQUOI LA D… NOUS FAIT-ELLE TREMBLER ?

La déflation conduit à une redistribution de la richesse, des débiteurs vers les créanciers : la valeur réelle des

dettes importantes s’élève. Les victimes les plus misérables sont celles dont les activités impliquent des

investissements à long terme. Les entrepreneurs et les firmes sont, par définition, longs sur les actifs réels (qui

perdent de la valeur) et courts en actifs nominaux (dont la valeur augmente), les bénéfices et les marges

rétrécissent, les investissements et les créations d’emplois sont réduits. De plus, les entreprises seront affectées

par l'ajustement rapide des prix des marchandises et services. Les banques pâtissent également de la déflation :

elles peuvent être confrontées à des firmes incapables d'honorer la valeur réelle de leurs emprunts. Et la valeur

nominale des garanties chute, les banques réduisent les crédits, diminuant la masse monétaire, empêchant les

politiques monétaires de fonctionner correctement.

Et c'est un engrenage : les prix des actifs baissant, les ménages, les banques et les firmes sont touchés. Ainsi

l'épargne des ménages est elle renforcée puisque la consommation est reportée, de même que les investissements,

les embauches, et les extensions de crédit… augmentant l’output gap et entraînant davantage les prix vers le bas.

Néanmoins les ménages pourraient bénéficier de l'augmentation de la valeur réelle des salaires nominaux fixes, et,

si la déflation affecte seulement le marché intérieur, la monnaie se dépréciera, à l’avantage des exportateurs… une

bien maigre consolation!

PREVENTION/SOLUTION DE LA DEFLATION : UN VERITABLE DEFI

Difficile à prévoir et n'ayant pas été d’actualité pendant longtemps (excepté au Japon), la déflation est fort complexe, et

elle n'est pas couverte par les modèles macro-économiques actuels. De plus la fonction de perte sociale est

asymétrique : s’il n’existe pas, dans le cas de la déflation, de modèle établi, on ne peut non plus anticiper les effets de

ce phénomène comme de même ampleur que ceux d’une inflation de même quantité, la première étant davantage

nuisible.

En théorie l’arme pour combattre la déflation est la politique monétaire (et fiscale), injectant de la liquidité dans le

système (achetant des bons du Trésor par exemple). Mais elle se heurte à un écueil : les taux atteignant des niveaux

anormalement bas, les coupes de taux ne peuvent être efficaces (les bons à court terme et le cash deviennent

pratiquement interchangeables)…

S'ajoutant à ces obstacles, la difficulté à mesurer la déflation avec précision n’est pas négligeable. Les statistiques

peuvent surestimer la déflation à près de 0,5 point de pourcentage. Le CPI est l’instrument de mesure le plus

largement suivi mais l’inflation core est peut être plus efficace, parce qu'elle n'est pas déviée par des chocs de

demande. Le déflateur de PIB est moins précis. Une inflation core ou un déflateur de PIB inférieur à 0,5%, ou des taux

annuels en chute de plus d’1 point de pourcentage sur 4 trimestres déclenchent le signal d’alarme.

La déflation étant complexe à mesurer, et à combattre une fois ancrée, la stratégie des banques centrales devrait être

de rester hors de la zone de danger, et d’éviter une confrontation avec l’ennemi. Les bulles de l'économie doivent être

sérieusement observées pour que l’output gap reste aussi mince que possible. Le secteur financier doit être

soigneusement supervisé afin d’éviter que le système monétaire ne s’enraye.

Mais si la déflation réussit néanmoins à infester l'économie, le traitement doit être vigoureux. La banque centrale

devrait alors acheter des bons du Trésor, pour injecter de la liquidité sur le marché et le gouvernement devrait

augmenter ses dépenses. Tant que la déflation s’étend, la valeur des dettes augmente. Si le gouvernement dépense

davantage, transférant des actifs dans le secteur privé, augmentant le pouvoir d'achat de ce dernier, l’augmentation de

la dette publique sera interprétée comme signe que le gouvernement va générer de l'inflation. Mais si une banque

centrale peut, de manière crédible, menacer d'appliquer le remède sévère évoqué ci-dessus, elle pourrait ne pas être

obligée d’agir finalement. C’est ce que fait la Fed, et cela s'avère bien plus productif que l'attitude d’autruche de la

BCE…

LA DEFLATION RODE…

Le Japon est le cas d'école de la déflation, car il souffre de cette terrible maladie depuis 1994.

Que s’est-il donc passé? Lorsque les doubles bulles (des bourses et de l’immobilier) ont éclaté, l'activité économique a

été freinée. Le secteur bancaire a été inefficace, en accordant des prêts risqués, la BoJ trop peu sévère pour faire en

sorte que les taux d'inflation atteignent un niveau acceptable et pour empêcher le Yen de s’apprécier. De plus la

déréglementation et l'ouverture de la concurrence ont fait baisser les prix. Une légère déflation est ainsi apparue en

1994, le pire semblait être passé en 1996. Mais les restrictions fiscales et les crises asiatique et bancaire ont poussé

le Japon vers la récession et la déflation.

Comment ce pays peut-il se sortir de ce mauvais pas? Le contexte mondial pourrait aider : inflation mondiale et

croissance économique par exemple (une croissance forte du PIB réduirait l’output gap). La priorité du Japon est de

faire en sorte que son système monétaire fonctionne correctement. Les résultats sont encourageants : le

gouvernement achète des obligations et a nationalisé une banque, des mesures qui se sont avérées efficaces,

augmentant la masse monétaire, permettant aux prix de remonter…

Des batailles sont remportées, mais il est trop tôt pour crier victoire.

WARNING YELLOW !

L'alarme annonçant la déflation peut être sonnée en Allemagne, mais il n'est pas encore temps de rejoindre les abris.

En fait si la consommation est en baisse, ce n'est pas parce que les consommateurs reportent leurs décisions, mais

parce que le revenu réel net disponible est faible. L'épargne a augmenté au 1er trimestre 2003. Il faut surveiller

attentivement la baisse des prix, car une chute continue serait dramatique. L'Allemagne aura, au cours des années à

venir, une inflation plus faible que les autres pays de la zone euro. Mais comme l'Allemagne a un poids d’1/3 dans

l’Eurolande, il faudrait que celle-ci ait un taux d'inflation en dessous de 1% pour avoir un taux d'inflation de -1% dans

ce pays en particulier. Nous devrions pouvoir dormir tranquille donc, tant que la BCE parvient à maintenir le taux

d'inflation de la zone euro au-dessus de 1%…

Les Etats-Unis sont un autre pays à surveiller : ils n'ont jamais été aussi proches de la déflation, depuis plus de 70 ans.

Un large output gap et une chute de la bourse sont les facteurs qui nous inquiètent. Mais les taux d'intérêt très faibles

(un record, même si la récente coupe de la Fed a déçu : certains espéraient -0,5 et non -0,25) devraient permettre de

faire rebondir l’économie, et la bourse semble récupérer.

En outre la déflation est une maladie contagieuse : les fluctuations des monnaies redistribuent le prix et la croissance à

travers les frontières. Une monnaie forte importe la désinflation (elle augmente l’output gap car réduit les exportations

par exemple). Le rallye de l'euro renvoie la désinflation/le risque de déflation vers la zone euro… L'Allemagne et les

USA sont ainsi particulièrement vulnérables (la probabilité de déflation est de 20-30%).

En baisse jusqu’en mars 2003, les principaux indices boursiers sont en hausse depuis la fin de la guerre en Irak. Or les

indices sont souvent en avance par rapport à la réalité économique et l’on peut donc penser que cette baisse était due

à la peur d’une faible croissance… Assisterions-nous au come back de la déflation?

C

CO

ON

NS

ST

TA

AN

NC

CE

E

J

JO

OI

IR

RE

E

–

–N

NO

OU

UL

LE

EN

NS

S

1

/

2

100%