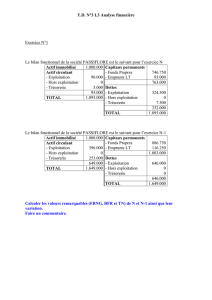

Analyse du Point Mort - Management By The Numbers

Analyse du Point Mort - Seuil de

Rentabilité

Ce module aborde les notions de coûts variables, coûts fixes, coût

moyen et coût marginal, la (marge de) contribution, l’analyse du seuil

de rentabilité en volume et en valeur, le bénéfice cible.

MPC | Manager Par les Chiffres

Auteurs : Paul Farris

Traduction et adaptation : Younes BENJELLOUN

Référence - Marketing Metrics : Chapitre 3

© 2012 Paul Farris, Younes Benjelloun et Manager par les chiffres.

COÛT FIXES ET COÛTS VARIABLES

2

Coût Fixes et Coûts Variables

Définition

Coûts Variable (CV): Les coûts qui changent avec le volume vendu.

Comme par exemple la matière première utilisée pour fabriquer un

produit, les commissions payées aux vendeurs et les coûts

d'emballage. Les coûts variables sont généralement supposés être

relativement constants sur une base unitaire.

Définition

Coûts Fixes (CF) : Les coûts qui demeurent inchangés avec le volume

vendu. Comme par exemple le loyer des locaux, les salaires des

cadres, et une grande partie des dépenses publicitaires.

MPC | Manager Par les Chiffres

DISTINGUER LES COÛTS VARIABLES DES COÛTS FIXES

3

Distinguer les Coûts Variables des Coûts Fixes

Notez visuellement comment les coûts variables ainsi que le coût total augmentent

avec le volume vendu alors que les coûts fixes restent constants.

Définition

Coût Total = Total Coûts Fixes + Total Coûts Variables

Coût Total (€)

Unités

Total Coûts Fixes (Ne

changent pas avec le

volume vendu)

Total Coûts Variables

(change à un taux

constant)

Total Coûts = CF+CV

0

MPC | Manager Par les Chiffres

FIXE OU VARIABLE ?

4

Fixe ou Variable ?

1. Location des bureaux

2. Matériel d’emballage

3. Salaries de la Force de Vente

4. Commission de la Froce de Vente

5. La publicité à la télé

6. Frais de port de Amazon.com

7. Le paiement de la location de la

limousine du PDG

Fixed

1____

2____

3____

4____

5____

6____

7____

Variable

1____

2____

3____

4____

5____

6____

7____

MPC | Manager Par les Chiffres

PLUS SUR LES COÛTSVARIABLES

5

Plus sur les Coûts Variables

Volume Vendu

1

10

100

1.000

Coûts Variable de prod.

2

20

200

2.000

Coût d’Emballage

3

30

300

3.000

Coût Variable Unitaire

5

5

5

5

Total Coûts Variables

5

50

500

5.000

Définitions

Coût Variable Unitaire = Coût Varianle Total pour 1 unité de production

Total Coûts Variables = Coûts Variables Unit. * Volume Vendu

Dans cet exemple, le coût variable unitaire est égal au coût variable de

production (2 €), plus le matériel d'emballage (3 €). Le coût variable unitaire

reste constant à 5 €quand le volume augmente, tandis que le coût variable total

augmente avec le volume vendu.

A noter

Souvent, les coûts variables vont diminuer avec le volume. Cela peut se

produire grâce aux économies d'échelle.

MPC | Manager Par les Chiffres

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%