Chapitre 2

© 2003 The McGraw-Hill Companies, Inc. All rights reserved.

Les états financiers,

les impôts et les flux

monétaires

Chapitre 2

2.1

© Les Éditions de la Chenelière inc., Gestion financière, 2eédition

Concepts clés et apprentissage

•Connaître la différence entre la valeur

comptable et la valeur marchande.

•Connaître la différence entre un bénéfice

comptable et un flux monétaire.

•Connaître la différence entre les taux

moyens et marginaux d’imposition.

•Savoir comment déterminer les flux

monétaires d’une firme à partir des états

financiers.

2.2

© Les Éditions de la Chenelière inc., Gestion financière, 2eédition

Organisation du chapitre

• Le bilan d’entreprise

• L’état des résultats

•Le flux monétaire

•Les impôts

• L’amortissement fiscal (ACC)

•Résumé et conclusions

2.3

© Les Éditions de la Chenelière inc., Gestion financière, 2eédition

Le bilan d’entreprise

•Le bilan est en quelque sorte une

photographie des actifs et des passifs

de la firme à un moment donné dans le

temps.

•Les actifs sont présentés en ordre

croissant de liquidité

–Facilité de conversion en argent

–Absence de perte de valeur significative

•Équation comptable

–Actif = Passif + Fonds propres

2.4

© Les Éditions de la Chenelière inc., Gestion financière, 2eédition

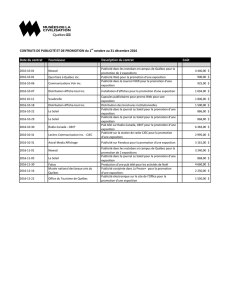

Figure 2.1 – Le bilan d’entreprise

La valeur de la firme pour

ses investisseurs

Valeur des actifs

Fonds de

roulement

Actifs

réalisables à

court terme

Actifs immobilisés

1. Biens corporels

(tangibles)

2. Biens incorporels

(intangibles)

Passif à court terme

Passif à long terme

Capitaux propres

Avoir des actionnaires

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%