Exercice 2_27 - HEC Montréal

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal

1

Date : Août 2004

Exercice 2.27

La société Jus Frais inc.

La société Jus Frais inc. (JFI), constituée le 1

er novembre 1990 par Monsieur Léon Kerr, est

spécialisée dans l’embouteillage, la distribution et la promotion de jus de fruits. La date de sa fin

d’exercice est le 31 octobre. M. Kerr désire vendre les actions de JFI à un investisseur potentiel.

Il vous a donc demandé de régulariser les comptes pour préparer les états financiers de son

entreprise au 31 octobre 1998.

Voici la balance de vérification non régularisée au 31 octobre 1998 :

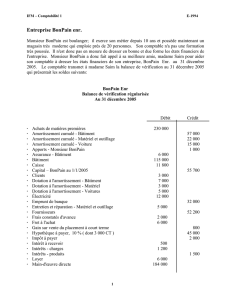

JUS FRAIS INC.

BALANCE DE VÉRIFICATION NON RÉGULARISÉE

AU 31 OCTOBRE 1998

Débit Crédit

Encaisse 5 660 $

Clients 9 570

Provision pour créances douteuses 500 $

Stock de marchandises au 31 octobre 1998 10 200

Publicité payée d’avance 550

Placement en actions de Oasis inc. 2 500

Terrain 25 000

Bâtiment 82 000

Amortissement cumulé – bâtiment 22 960

Matériel et mobilier 12 200

Amortissement cumulé – matériel et mobilier 6 050

Matériel roulant 81 000

Amortissement cumulé – matériel roulant 62 900

Fournisseurs 6 480

Déductions à la source fédérales à payer 320

Déductions à la source provinciales à payer 390

Emprunt à long terme 22 000

Capital - actions 4 000

Bénéfices non répartis 94 060

Ventes 103 400

Coût des marchandises vendues 36 210

Salaires et charges sociales 45 290

Taxes 2 400

Assurances 1 300

Publicité 2 000

Loyer entrepôt 3 300

Électricité 1 430

Télécommunications 910

Frais de bureau 1 540

323 060 $ 323 060 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal

2

En discutant avec M. Kerr, il vous a mentionné que l’entreprise utilise un système d’inventaire

permanent et il vous a fourni les informations suivantes :

1. Au cours de l’exercice, 2 des 4 camions de livraison ont été vendus pour être remplacés par

des véhicules neufs :

Le 1

er octobre, un premier camion (Dodge 1990) a été donné en échange à l’achat des 2

véhicules neufs. Ce camion avait coûté 25 000 $ en 1990 et il était complètement amorti au

début de l’exercice. Le coût des 2 nouveaux véhicules est de 75 000 $. Tenant compte de la

valeur d’échange obtenue pour le camion Dodge 1990, JFI a dû financer un montant de

70 000 $.

Le 31 octobre, un deuxième camion (Ford 1994) a été vendu. Il avait été acheté le 1

er

novembre 1994 au coût de 35 000 $. Il a été vendu 5 500 $ comptant.

Aucune écriture n’a été comptabilisée suite à ces transactions.

2. Le matériel et mobilier ainsi que le matériel roulant sont amortis selon la méthode

d’amortissement dégressif au taux respectif de 20 % et 30 %.

Le bâtiment est amorti selon la méthode linéaire sur une période de 25 ans.

Il n’y a eu aucune acquisition de matériel et mobilier et de bâtiment au cours de l’exercice.

3. L’emprunt sur le matériel roulant, d’un montant de 70 000 $, obtenu auprès du

concessionnaire, porte intérêt au taux de 9 % et est remboursable en 5 versements annuels

égaux à compter du 1er octobre 1999. L’intérêt est payable à tous les 6 mois, les 31 mars et

30 septembre de chaque année.

4. L’entreprise a acquis le 1

er juillet 1998, pour détention à long terme, 1 % des actions de la

société Oasis inc., au coût de 2 500 $. Un dividende de 20 000 $ a été déclaré le 15 octobre

1998, par Oasis inc., à l’ensemble des actionnaires inscrits le 31 octobre 1998. Ce

dividende sera payable le 15 novembre 1998. Selon un journal financier, les actions de

Oasis inc. ont perdu 20 % de leur valeur en date du 31 octobre 1998.

5. L’emprunt à long terme de 22 000 $ représente une somme que le père de M. Kerr a prêtée

à JFI. Le prêt est sans intérêt et est remboursable en un seul versement le 30 septembre

1999.

6. Le dernier paiement des salaires a eu lieu le vendredi 23 octobre 1998 pour la période de

10 jours ouvrables terminée à cette date. Le montant versé a été de 1 600 $. Les charges

sociales de l’entreprise s’établissant à 11 %, n’ont pas été enregistrées pour cette paie.

L’entreprise est fermée les samedis et les dimanches.

7. L’analyse des clients a fait ressortir ce qui suit :

À la fin d’octobre, un seul client de JFI, Pommette inc., éprouve des difficultés financières

et nous ne sommes pas encore certains de pouvoir récupérer la somme due de 700 $.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal

3

8. Pour pouvoir augmenter son chiffre d’affaires, l’entreprise a signé 2 contrats de publicité

avec un journal et un magazine de renom. La publicité est répartie uniformément sur la

durée des contrats.

Durée Déboursés Date de début

Journal National 1 an 2 000 $ 1er juin 1998

Magazine Santé 2 ans 1 320 $ 1er septembre 1996

9. Depuis plusieurs années, JFI loue des entreprises Jalbert inc, un entrepôt au montant de

300 $ par mois.

10. Le 11 novembre 1998, l’entreprise a reçu la 2

e partie de la facture des taxes municipales

qui couvre la période du 1er juillet au 31 décembre 1998, au montant de 1 800 $.

Travail à faire :

Inscrivez les écritures de régularisation (sans explication) qui doivent être enregistrées au journal

général le 31 octobre 1998.

- Fournissez les calculs à l’appui de vos réponses.

- Arrondissez au dollar près.

- Ne tenez compte ni de la TPS ni de la TVQ.

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal

4

Date : Août 2004

Solution - Exercice 2.27

1. Achat et vente des camions

***Matériel roulant 75 000 $

Amortissement cumulé – matériel roulant 25 000 $

@ Matériel roulant 25 000 $

Gains sur disposition 5 000 $

Emprunt sur matériel roulant 70 000 $

Prix de vente 5 500 $

Moins Valeur comptable :

Coût d’acquisition 35 000 $

Moins : Amortissement cumulé

1995 : 35 000 x 30% 10 500 $

1996 : (35 000 – 10 500) x 30 % 7 350

1997 : (35 000 – 17 850) x 30 % 5 145

1998 : (35 000 – 22 995) x 30 % 3 602 $ 26 597 8 403

Perte sur disposition 2 903 $

***D.A.C. – matériel roulant 3 602 $

@ A .C. – matériel roulant 3 602 $

***Banque 5 500 $

Perte sur disposition 2 903 $

Amortissement cumulé – mat. roulant 26 597 $

@ Matériel roulant 35 000 $

2. Amortissement

Matériel et mobilier

(12 200 – 6 050) x 20 % = 1 230 $

*** D.A.C. – matériel et mobilier 1 230 $

@ A.C. – matériel et mobilier 1 230 $

Matériel roulant

Coût : Solde aux livres 81 000 $

Moins : Vente (35 000)

Vente (25 000) 21 000 $

Amort. cum. : Solde aux livres 62 900 $

Plus : Amortissement 3 602

Moins : Vente (26 597)

Vente (25 000) (14 905)

Valeur nette 6 095

Taux x 30 %

1 829 $

Problèmes et solutions

© 2004, Service des sciences comptables de HEC Montréal

5

Amortissement- nouveau matériel roulant- oct 98

75 000 x 30% x 1/12 = 1 875 $

*** D.A.C. – matériel roulant (1875 + 1829) 3 704 $

@ A.C. – matériel roulant 3 704 $

Bâtiment

(82 000 / 25 ans = 3 280 $)

***D.A.C. – bâtiment 3 280 $

@ A.C. – bâtiment 3 280 $

3. Intérêts sur emprunt

70 000 X 9 % x 1/12 = 525 $

*** Intérêts – charge 525 $

@ Intérêts à payer 525 $

4. Dividendes à recevoir

20 000 $ x 1 % = 200 $

*** Dividendes à recevoir 200 $

@ Dividendes – produits 200 $

5. Emprunt à long terme

***Pas d’écriture

6. Salaires-charges sociales

*** Salaires et charges sociales (11 % x 1600) 176 $

@ Charges sociales à payer 176 $

*** Salaires et charges sociales 800 $

@Charges à payer ou salaires à payer

(23 octobre au 31 octobre : 1 600 x 5/10)

Salaires et charges sociales

@ Charges sociales à payer (11% x 800)

88 $

800 $

88 $

7. Provision pour créances douteuses

Provision requise 700 $

Provision aux livres 500

Augmentation de la provision 200 $

*** Créances douteuses 200 $

@ Prov. Pour créances douteuses 200 $

6

6

1

/

6

100%