Enonce_Mattey

CHOIX D'INVESTISSEMENT

Parmi les sociétés dont la Holding Mattey possède des participations, figure la société Agro-France qui fabrique

et commercialise des produits alimentaires.

Sa production se divise en 2 branches essentielles :

- Les produits secs (A)

- Les produits surgelés (B)

Cette entreprise dont la rentabilité est satisfaisante n'a pas renouvelé avec suffisamment de dynamisme son outil

de production. Elle envisage donc de réaliser des investissements pour être plus efficace et pour accroître

sensiblement sa production.

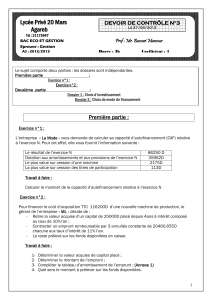

Actuellement, pour l'année N, son chiffre d'affaires et la structure de ses coûts se présente de la façon suivante :

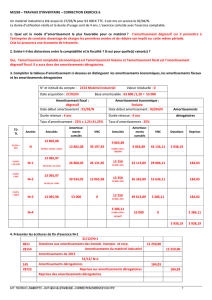

En Kє

Produit A

Produit B

Chiffre d'affaires

1 200

5 400

Coûts variables

800

3 240

Marge sur coûts variables

400

2 160

Coûts fixes communs autres que les

amortissements du matériel

2 020

Amortissement du matériel

90 1

Résultat avant Impôt

450

Impôt sur les bénéfices (36%)

162

Résultat net

288

1 Cette dotation correspond à la dernière année d'amortissement du matériel actuellement en service.

Pour maintenir son activité pour les 5 années à venir de N+1 à N+5, l'entreprise a le choix entre 2 hypothèses :

1° Investir 500 000 є dans un matériel amortissable sur 5 ans. Le chiffre d'affaires serait alors constant en euro

de l'année N.

2° Investir, au 01/01/N+1, dans un matériel de 3 000 000 є dans ce cas l'investissement de 500 000 є serait

inutile. Ce matériel serait amortissable sur 5 ans (amortissement linéaire). Cet investissement lui permettrait

d'augmenter le montant de ses ventes dans les conditions suivantes :

Chiffre d'affaires

en Kє

N+1

N+2

N+3

N+4

N+5

Produit A

1 320

1 452

1 590

1 756

1 932

Produit B

6 000

6 600

7 100

7 200

7 200

Cet investissement se traduirait également par une baisse de 10% des charges variables. Les charges fixes autres

que les amortissements resteront constantes.

En retenant un taux d'actualisation de 10 % dites si l'entreprise a économiquement intérêt à faire l'investissement

de 3 000 000 є pour moderniser ses installations.

On supposera que la valeur résiduelle des immobilisations est nulle fin N+5.

1

/

1

100%