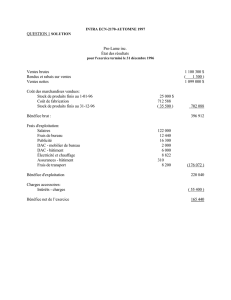

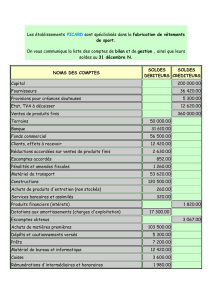

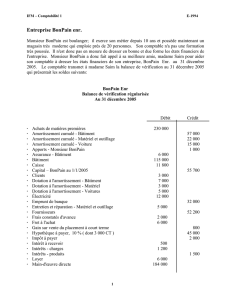

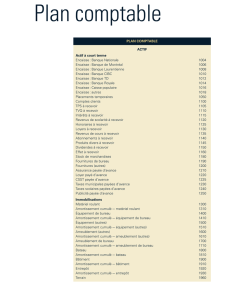

Question

La Boutique chaussures inc. vous demande de présenter les écritures de correction et de régularisation

au journal général au 31 décembre 2003 après une année d’exploitation à l’aide de la balance de

vérification suivante :

débit crédit

Banque 11 700

Clients 65 500

Provision pour créances douteuses 1 000

Stock de marchandises 15 000

Stock de fournitures 2 400

Assurances payées d’avance 1 200

Matériel roulant 14 000

Amortissement cumulé matériel roulant 3 800

Équipement 25 000

Amortissement cumulé Équipement 2 000

Terrain 10 000

Immeuble 50 000

Amortissement cumulé immeuble 12 500

Emprunt bancaire 30 000

Fournisseurs 28 000

Capital - actions 20 000

Bénéfices non répartis

Dividendes 25 000

Ventes 299 500

Achats 105 000

Rendus et rabais sur achats 2 000

Fret à l’achat 5 000

Commissions des vendeurs 27 950

Publicité 13 800

Téléphone et électricité 3 510

Salaire de bureau 17 640

Loyer 5 500

Intérêts 1 800

Intérêts revenus 1 200

===== =====

400 000 400 000

1- Publicité – équipement

De l’équipement acheté le 1er mai 2003 a été comptabilisé par erreur dans le compte « Publicité » par l’écriture

suivante: Publicité 3 500 $

@ Banque 3 500 $

2- Recouvrement d’une créance radiée

Le compte d’un client au montant de 4 500 $ avait été radié des livres l’an dernier. Ce montant a été encaissé et

déposé en entier le 1er avril de cette année. Le teneur de livres a passé pour souligner l’occasion l’écriture suivante:

Banque 4 500 $

@ Clients 4 500 $

3- Stock de marchandises

Le stock de marchandises est évalué à 33 000 $ au 31 décembre 2003. Le prix de vente de cette marchandise est de

58 000$.

4- Stock de fournitures

À la fin de cet exercice financier, le stock de fournitures est évalué à 800 $ au 31

décembre.

5- Assurance payée d’avance

Police Montant Durée Police émise le :

Feu 1 080 $ 3 ans 1er mars 2001

Vol 360 $ 2 ans 1er janv. 2002

Auto. 600 $ 2 ans 1er août

2003

Amortissement

L’entreprise utilise la méthode d’amortissement linéaire.

6- Amortissement linéaire du matériel roulant au taux de 20% l’an.

7- Amortissement linéaire de l’équipement au taux de 12% l’an.

8- Amortissement dégressif du bâtiment au taux de 5% l’an.

9- Ventes

Les factures de ventes à crédit des deux derniers jours de l’année ne sont pas comptabilisées car elles ont été perdues.

L’entreprise fait toujours 70% de bénéfice brut sur le prix de vente.

10- Provision pour créances douteuses

La provision pour créances douteuses doit correspondre à 10% du compte Clients.

11- Commission des vendeurs

La Commission du vendeur doit être égale à 10% des ventes.

12- Téléphone et électricité

Pour le mois de décembre, le comptable a estimé à 1200 $ la charge liée aux services téléphoniques et à l’électricité.

13- Salaires

Au 31 décembre, l’entreprise doit 1300 $ de salaire à ses employés de bureau. Ce montant sera payé Le 6 janvier

prochain.

14- Intérêts sur l’emprunt bancaire

La banque a fixé à 8 % l’an le taux d’intérêt sur notre emprunt bancaire. Le montant est prélevé et indiqué sur le

relevé bancaire le premier jour du mois pour les intérêts du mois précédent.

15- Loyer

Le bail est de 500 $ par mois.

Ce problème est une mise à jour par Michel Laflamme du problème n° 34 du chapitre 9 du volume Comptabilité

générale de Douville, Fortin, Guindon.

1

/

2

100%