Les régies publicitaires face à une nouvelle donne

COMMUNIQUE DE PRESSE – 28 avril 2011

1

L

L

Le

e

es

s

s

r

r

ré

é

ég

g

gi

i

ie

e

es

s

s

p

p

pu

u

ub

b

bl

l

li

i

ic

c

ci

i

it

t

ta

a

ai

i

ir

r

re

e

es

s

s

f

f

fa

a

ac

c

ce

e

e

à

à

à

u

u

un

n

ne

e

e

n

n

no

o

ou

u

uv

v

ve

e

el

l

ll

l

le

e

e

d

d

do

o

on

n

nn

n

ne

e

e

PRECEPTA vient de publier une étude approfondie, après plusieurs mois d’enquêtes, sous le titre :

« Les régies publicitaires à l’horizon 2015 – Le défi de la création de valeur : trouver un juste équilibre entre impact et pertinence ».

Auteur de l’étude : Alexia Dassi

Voici les principaux enseignements de cette analyse de 350 pages :

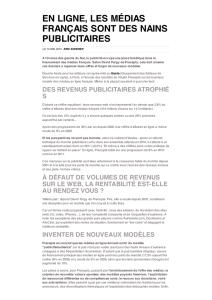

Après une année 2009 catastrophique, le marché publicitaire a retrouvé

quelques couleurs l’an dernier. Le scénario d’une reprise vigoureuse et

durable du secteur demeure toutefois fragile. Les experts de Xerfi -

Precepta tablent ainsi sur une hausse modérée des dépenses de

communication de l’ordre de 2% par an d’ici 2015, corrélée à la

croissance léthargique du PIB français (autour de 1,5% par an en

volume et 3% en valeur).

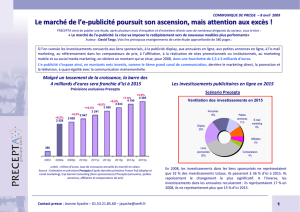

Le marché publicitaire à l’horizon 2015

unité : %, variations annuelles en valeur des dépenses publicitaires des annonceurs

4,6%

7,1%7,9%

-0,2%

3,7%

0,6%

-1,4%

-8,6%

2,0%2,1%2,5%

2,9%

1,7%

0,8%

2,0%2,1%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

98 99 00 01 02 03 04 05

(*) 06 07 08

(*) 09

(*) 10 11p 12p 12-

15p

(*) Ruptures statistiques liées à des changements de périmètre (intégration de nouveaux postes de

dépenses).

Prévisions Xerfi - Precepta – Source primaire : France Pub

A l’horizon 2015, les régies publicitaires affichent ainsi des perspectives

d’évolution en demi-teinte. Au-delà des obstacles conjoncturels à court

terme (croissance économique atone, arbitrages entre les différents

médias et le hors-médias, etc.), les opérateurs du secteur devront en

effet relever de nombreux défis :

- l’offre d’espaces publicitaires excède structurellement la

demande, d’où l’effondrement quasi généralisé des prix entre

2000 et 2010. Dans ces conditions, la « fuite en avant », via la

vente de quantité d’espaces, n’est absolument pas tenable. Pour

maintenir des niveaux de prix viables, les régies publicitaires

doivent miser sur la qualité et sortir des stratégies mimétiques et

de guerre de prix ;

- l’inflation réglementaire s’oriente clairement vers des mesures

de plus en plus coercitives dans le cadre de l’intérêt général (ex. :

respect de la vie privée, droit à l’oubli numérique, propriété

intellectuelle, révision des lois sur l’affichage, lobbying contre la

publicité destinée aux enfants, déploiement du principe de l’« opt-

in » sur l’internet, pour les courriers publicitaires adressés, etc.) ;

- la concurrence publicitaire va s’intensifier avec, d’une part, la

montée en puissance publicitaire des réseaux sociaux (notamment

Facebook) et des plateformes d’agrégation de contenus en ligne

et, d’autre part, l’incursion de « nouveaux » entrants venus du

hors-médias (ex. : Médiapost Publicité). Si le poids de l'e-publicité

continuera d’augmenter (+5% par an d’ici 2015 selon les prévisions

de Xerfi - Precepta), les sites éditoriaux peineront à conserver leur

part de marché sur la Toile.

Le marché publicitaire

ne retrouvera pas

son niveau de 2007

avant 2013

COMMUNIQUE DE PRESSE – 28 avril 2011

2

Dans ce contexte, toute la difficulté pour les régies sera de recréer de la

valeur. Les multiples avancées technologiques (passage au numérique,

essor de la convergence et de la mobilité, etc.), qui se traduisent par la

diffusion de nouveaux modes de consommation de médias

(« anywhere, anytime, any device »), sont une piste. Elles permettent in

fine d’améliorer la pertinence de la publicité. Autrement dit, les régies

et les médias sont désormais près de tenir la promesse de « la bonne

publicité, au bon endroit, au bon moment, à la bonne personne ».

Des problématiques-clés par famille de régies

Même si la diversification cross-média engagée par les principales

régies tend à en atténuer la portée, la vente d’espaces publicitaires

conserve de fortes spécificités par secteur média. Face à cette nouvelle

donne sur le marché publicitaire, les problématiques stratégiques et les

leviers d’adaptation diffèrent selon les catégories d’opérateurs :

- les régies de télévision et les régies internet (ex. : TF1 Publicité,

France Télévisions Publicité, Canal+ Régie, M6 Publicité, Google

Advertising, Facebook Ads, Microsoft Advertising…) ont encore

accès à une audience massive. Pour les marques - annonceurs, ces

médias d’image et de couverture constituent des supports de

communication hautement stratégiques en temps de sortie de

crise. L’enjeu pour ces deux types de régie : défendre leur position

de force face à l’effritement continu de l’audience ;

- les régies cinéma et les sociétés d’affichage (ex. : Médiavision,

Screenvision, Allociné via Talent Group, JCDecaux, Métrobus…)

disposent d’avantages concurrentiels indéniables liés à la

possibilité d’exploiter et adapter des tunnels de publicité et à leur

potentiel de créativité élevée (ex. : 3D-relief, interactivité).

Concernant la publicité extérieure et l’internet, la tolérance des

usagers / utilisateurs a toutefois des limites et le durcissement

réglementaire limitera les possibilités des opérateurs ;

- les régies dans la presse (ex. : Figaro Médias, Amaury Médias,

Mondadori Publicité, Paru Vendu, Spir Communication, Prisma

Média, Eurosud Publicité…) et la radio (ex. : IP France, NRJ Global,

NextRadioTV, Springbird…) sont particulièrement pénalisées par la

multiplication des supports de communication et la fragmentation

de l’audience. Relever le défi du numérique aura par ailleurs été

plus difficile que dans les autres médias. Pour renouer avec la

croissance, ces régies doivent miser sur un contrat de lecture ou

d’écoute différenciant et offrir aux annonceurs un contexte

éditorial adapté (dans l’optique du brand content).

Le potentiel de créativité des 6 grandes catégories de médias

L’innovation est un des principaux leviers de création de valeur

et une source de différentiation essentielle pour les régies

Poids dan

s les dépenses

de communication médias

des annonceurs en 2010 (*)

Télévision

Radio

Cinéma

Affichage

Presse

Internet

Potentiel de créativité

des formats publicitaires

+ + +

+

+ +

+ + + + + +

(*) D’après données primaires de France Pub // Matrice Xerfi - Precepta

COMMUNIQUE DE PRESSE – 28 avril 2011

3

Besoin de plus d’informations ?

Un dossier de presse est à votre disposition, sur demande.

CONTACT PRESSE :

presse@xerfi.fr

Tel : 01.53.21.81.51

_________________________________________________________________________________________

QUI SOMMES-NOUS ?

PRECEPTA, division du groupe Xerfi, est un cabinet d’analyse indépendant, qui mène des études stratégiques, publiées à sa

propre initiative.

Il apporte à ses lecteurs, par son expertise professionnelle, sa liberté éditoriale, son ouverture intellectuelle, l’accès à la

connaissance actualisée des évolutions sectorielles, des stratégies des acteurs économiques et de leur environnement.

Les études Precepta fournissent des clés pour mieux comprendre les enjeux d’un secteur, les rapports de forces qui s’opèrent et

les axes stratégiques en cours, ceci dans le but de stimuler la réflexion stratégique.

1

/

3

100%