Communiqué de presse 42/2015

Institut national de la statistique et des études économiques

13, rue Erasme I L-1468 Luxembourg I www.statec.lu

N° 42-2015

Note de Conjoncture n° 2-2015

Risques émergents

La première moitié de 2015 s'est soldée par des résultats assez décevants en termes de

PIB,

qui conduisent à revoir à la baisse la prévision de croissance pour 2015 à 3.2%. Celle-

ci

devrait légèrement se redresser à 3.4% en 2016, pour peu que le contexte international ne

soit pas trop impacté

– que ce soit par le canal de l'économie réelle ou par le canal

financier

– par le ralentissement qui affecte les pays émergents.

Tels sont les faits principaux de la Note de Conjoncture n° 2-2015, que le STATEC vient de

publier. Les prévisions macroéconomiques, la conjoncture internationale, l'évolution récente

de l'activité économique, de l'inflation, des salaires, du marché du travail et des finances

publiques y sont traitées en détail. Cette Note intègre également plusieurs analyses

spécifiques, notamment sur les risques liés au ralentissement des pays émergents, les effets

du relèvement de la TVA, la dynamique des investissements, le repli des prix de matières

premières, la hausse des résidents étrangers dans l'emploi salarié ainsi que les révisions des

données de comptes nationaux et de finances publiques.

Un environnement international légèrement moins favorable pour la zone euro

Les organisations internationales prévoient une croissance du PIB en volume de l’ordre de

1¾% dans la zone euro en 2016, ce qui constitue une légère révision à la baisse par rapport

au printemps, à laquelle s’ajoutent des risques négatifs accrus, émanant essentiellement des

pays émergents. De façon générale, le passage à vide de ces derniers semble pour le

moment circonscrit, les pays développés pouvant continuer à croître, certes à des rythmes

amoindris, mais sans être affectés fortement. En particulier, dans les pays voisins du

Luxembourg, la situation demeure globalement favorable, l’Allemagne continuant à jouer un

rôle moteur (hausse du PIB aux alentours de 2% sur 2015 et 2016).

À partir de l’été 2015, à la suite des perspectives de croissance amoindries en Chine, les

marchés boursiers mondiaux ont lourdement chuté, ce qui conduit le STATEC à revoir à la

baisse ses hypothèses dans ce domaine pour 2015.

Les prix pétroliers se sont également nettement repliés, vu la moindre demande chinoise

principalement, et la légère appréciation de l’EUR par rapport au printemps qui en renforce

l’impact. La prise en compte de ces développements récents constitue la principale raison de

la révision à la baisse des prévisions d'inflation du STATEC. Le STATEC a par ailleurs évalué

l'impact d'un ralentissement de l'économie chinoise plus marqué que prévu dans le scénario

central de prévision. Ce scénario alternatif montre que l'économie luxembourgeoise ne

Institut national de la statistique et des études économiques

13, rue Erasme I L-1468 Luxembourg I www.statec.lu

resterait pas insensible à une telle éventualité, qui impacterait significativement à la baisse

le PIB, l'emploi (et donc le chômage à la hausse) et les finances publiques.

D'autres risques demeurent plus incertains quant à leur véritable impact potentiel. Il s’agit

en premier lieu de la crise que traverse le premier producteur automobile mondial, à savoir

Volkswagen. Un second concerne la crise des migrations internationales dont les impacts –

potentiellement bien plus conséquents que ceux liés à VW – sont particulièrement difficiles à

évaluer à ce stade. Enfin, bien plus récemment, l'intensification de la menace terroriste en

Europe et les attentats tragiques de Paris constituent sans aucun doute des éléments de

nature à peser sur l'activité économique, mais qui n’ont pu être pris en compte pour

l’établissement de ces prévisions.

Révision à la baisse de la croissance du PIB en volume du Luxembourg en 2015: 3.2% au

lieu de 3.7%

Le STATEC a révisé à la baisse la croissance du PIB en volume prévue pour 2015, de 3.7% à

3.2%. Cette révision résulte essentiellement d'un acquis de croissance relativement faible à

la fin du premier semestre 2015. Malgré un PIB qui s'inscrit en recul sur les deux premiers

trimestres de 2015, un mouvement qui résulte en partie d'effets à caractère technique

(comme la hausse de la TVA en début d'année), bon nombre d'indicateurs conjoncturels

restent relativement bien orientés au 3ème trimestre (excepté dans le secteur financier), que

ce soit en termes d'activité ou d'emploi. Les quelque 3% de croissance prévus par le STATEC

pour 2015 ne divergent en tous cas pas fondamentalement des évolutions prévues par la

Commission européenne (3.1%) et l’OCDE (3%).

Pour 2016, le STATEC maintient sa prévision du printemps, à savoir une hausse réelle du PIB

de 3.4%. Ce résultat implique – en matière d'hypothèses sous-jacentes – un rétablissement

significatif des marchés boursiers après le repli observé au 3ème trimestre 2015.

Évolution favorable du marché du travail: baisse du chômage en 2016 et croissance de

l’emploi révisée à la hausse

La situation sur le marché du travail reste globalement satisfaisante. La croissance de

l’emploi est stable, autour de 2.5% en glissement annuel, et le taux de chômage affiche une

légère tendance baissière. Les indicateurs avancés du marché du travail – travail intérimaire,

offres d'emploi et durée du travail – continuent dans l'ensemble à envoyer des signaux

positifs à l'orée du 4ème trimestre. Aussi, à la différence des prévisions établies au printemps,

le STATEC ne prévoit plus de ralentissement de l’emploi en 2016. Ce dernier devrait garder

son rythme de croisière actuel, aux alentours de 2.5%, et cela en dépit de la révision à la

baisse de la croissance du PIB en 2015. Il convient de mettre ce réalignement en relation

avec la révision à la hausse des chiffres de croissance du passé (2013 et 2014), la nature

estimée passagère du ralentissement observé en 2015 et donc a fortiori la stabilité de la

prévision du PIB en volume pour ce qui concerne 2016.

Révision à la baisse des prévisions d'inflation, faible hausse des salaires réels

Sur un an, les prix pétroliers ont baissé de moitié et par rapport à la NDC 1-2015, le recul est

de 23%. En même temps, le taux de change EUR/USD s’est apprécié de 4.6%, rendant les

importations de l’extérieur de la zone euro moins chères. L’inflation sous-jacente quant à

elle s’est renforcée, sous l’influence principale des éléments suivants: produits alimentaires

(fruits et légumes, viande), automobiles et services de protection sociale (suite à l’adaptation

des tarifs dans les maisons de retraite et de soins).

Institut national de la statistique et des études économiques

13, rue Erasme I L-1468 Luxembourg I www.statec.lu

D'après les projections établies par le STATEC, se basant sur les hypothèses traditionnelles

en matière de stabilité des prix pétroliers et du taux de change EUR/USD sur l’horizon de

prévision, la hausse de l’IPCN serait de 0.5% en 2015 et de 1.3% en 2016. Les perspectives en

matière d’inflation sous-jacente, beaucoup moins perturbée par les fluctuations des prix

pétroliers, sont de respectivement 1.6% en 2015 et 1.7% en 2016. La prochaine tranche

indiciaire se verrait ainsi reportée au deuxième trimestre 2016. Le relèvement de la TVA au

1er janvier semble globalement impacter les prix à la consommation selon la trajectoire

prévue et le degré de transmission de cet effet aurait, selon les estimations du STATEC,

atteint environ 80% à l'issue du mois de septembre.

La dynamique des salaires reflète celle de ses principaux déterminants: faibles hausses de la

productivité, recul très limité du chômage et cote d’échéance stable depuis octobre 2014

(dernière tranche indiciaire en octobre 2013). Ainsi, la hausse des salaires nominaux par tête

devrait être proche de 1% en 2015 et avoisiner 1.7% en 2016 (contre 2.4% dans la NDC 1). La

révision à la baisse de la croissance des salaires prévue en 2016 résulte pour moitié environ

de la révision à la baisse de l’impact de l’indexation, et pour l’autre moitié d’une évolution

moins favorable de la productivité. La révision à la baisse du chômage joue en revanche en

sens contraire (un peu plus de tensions sur le marché du travail).

Une révision à la hausse de la trajectoire des dépenses publiques, jouant favorablement

sur la conjoncture…

La demande publique (dépenses publiques totales) devrait supporter la conjoncture en

2016, tout comme elle l’a fait en 2015, voire sur les années précédentes. Certes, la hausse

nominale, avec quelque 5% en moyenne en 2015 et 2016, reste inférieure à la moyenne

historique (+7% par an), mais elle demeure appréciable en termes réels, vu la dynamique

globalement faible des prix et des coûts. Les dépenses publiques sont essentiellement tirées

par l’investissement et la consommation intermédiaire.

…et des recettes conformes à la situation conjoncturelle et aux mesures réglementaires

En 2015, les recettes publiques sont freinées en premier lieu par la perte d’une grande partie

des recettes de TVA liées au commerce électronique, bien que celle-ci semble s’avérer un

peu moins prononcée qu’admis encore au printemps dernier.

Les impôts souffrent également de la baisse des accises (-10%) qui tient à un recul des

volumes de tabacs et de carburants vendus, probablement lié pour ces derniers à la très

forte chute des prix pétroliers, qui diminue les incitations à venir faire le plein au

Luxembourg. D’autres facteurs, plus de nature structurelle, semblent également jouer,

comme la disparition de l’avantage sur le Diesel professionnel par rapport à la Belgique.

En 2016, les impôts sur la production et les importations (TVA, accises et taxe

d’abonnement) devraient pouvoir augmenter à nouveau, mais faiblement. Le changement

de régime au niveau de la TVA "commerce électronique" ne jouera plus, mais, vu la faible

inflation, la hausse de la TVA perçue sur les ventes domestiques devrait rester contenue.

Les impôts sur les revenus et les bénéfices tout comme les cotisations sociales devraient

afficher en revanche une progression solide à la fois en 2015 et en 2016.

Solde public nominal: excédent de 340 mio EUR en 2015 après 700 mio EUR en 2014

Le STATEC prévoit une dégradation du solde public nominal à 0.7% du PIB en 2015 (ou 340

mio EUR) après 1.4% en 2014. Ces chiffres sont à considérer à la lumière de la perte de TVA

issue du commerce électronique, sans laquelle il y aurait une amélioration du solde entre

2014 et 2015. Cette amélioration (hypothétique) est en partie le fruit de la bonne situation

Institut national de la statistique et des études économiques

13, rue Erasme I L-1468 Luxembourg I www.statec.lu

économique mais elle résulte avant tout de l’implémentation du "Zukunftspak", qui, d’après

les évaluations du STATEC, devrait améliorer le solde public de 600 mio EUR. Au final, les

mesures du Zukunftspak permettent donc, en 2015, de compenser plus ou moins

exactement la perte de TVA liée au commerce électronique.

En 2016, d’après les prévisions du STATEC, l’excédent du solde public resterait quasiment

inchangé, à 0.8%. Cet état des choses est dû à une évolution légèrement plus favorable des

recettes (+4.8%) que des dépenses (+4.4%).

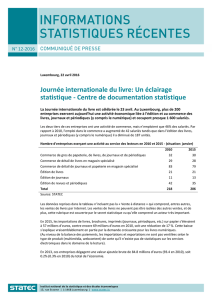

Prévisions macroéconomiques

26/11/2015

La Note de conjoncture n°

2-2015 en version imprimée est disponible au STATEC b.p. 304, L-2013 Luxembourg, tél.: 247-84219

fax 26 20 19 02, E

-mail: info@statec.etat.lu au prix de 8.- EUR (frais d'expédit

ion non compris) et peut être téléchargée en format PDF à

l’adresse http://www.statistiques.public.lu/fr/publications/series/note-conjoncture/index.html .

Bureau de presse

Guy Zacharias I Tél 247

-84281 I Fax 26 20 19 02 I [email protected]

Pour en savoir plus

La reproduction totale ou partielle du présent bulletin d'information est autorisée à condition d'en citer la source.

1990-2014 2014 2015 2016 2015 2016

PIB (en vol.) 3.5 4.1 3.2 3.4 -0.5 -

Emploi total intérieur 3.1 2.5 2.5 2.5 -0.2 0.5

Taux de chômage (% de la pop. active, déf. ADEM) . 7.1 6.9 6.8 -0.1 -0.4

Indice des prix à la consommation (IPCN) 2.2 0.6 0.5 1.3 - -0.2

Coût salarial nominal moyen 3.3 2.9 1.1 1.7 0.4 -0.7

Capacité/besoin de financement (% du PIB)

2

1.8 1.4 0.7 0.8 0.5 0.2

Source: STATEC (1990-2014: données observées; 2015-16: mise à jour du 30.10.2015)

1

Par rapport à la NDC 1-15, publiée le 18 Juin 2015.

2

Prévision du STATEC 2015-2016

Évolution en % (ou spécifié différemment)

Révisions (points de % ou spécifié

différemment)

1

1

/

4

100%