A- Le financement interne

1

C

Ch

ha

ap

pi

it

tr

re

e

7

7

:

:

C

Co

om

mm

me

en

nt

t

l

l’

’a

ac

ct

ti

iv

vi

it

té

é

é

éc

co

on

no

om

mi

iq

qu

ue

e

e

es

st

t-

-e

el

ll

le

e

f

fi

in

na

an

nc

cé

ée

e

?

?

O

Ob

bj

je

ec

ct

ti

if

fs

s

d

du

u

c

ch

ha

ap

pi

it

tr

re

e

:

:

NOTIONS DU

PROGRAMME

NOTIONS

COMPLEMENTAIRES

PROBLEMATIQUES

1ère partie :

Les différentes

modalités de

financement et leur

évolution

Autofinancement,

Financement

direct / indirect

Marché des capitaux,

actions / obligation

Economie d’endettement

économie de marchés

financiers

Intermédiation bancaire

Comment peut-on se financer ?

Quels sont les avantages et les

inconvénients de chaque mode de

financement ?

Comment ont évolué les modalités de

financement ?

2ème partie : Taux

d’intérêt et risques de

l’endettement

Taux d’intérêt

Risque de crédit

Taux d’intérêt réel

Taux fixes / taux

variables

Que sont les taux d’intérêt ?

Quels sont les risques de l’endettement ?

Comment est-on passé de la crise des

Subprimes à la crise grecque ?

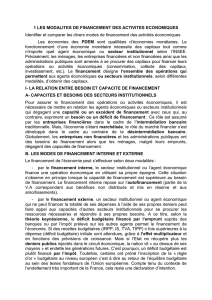

Intro : Besoin ou capacité de financement

Epargne* : part du revenu qui n'est pas consommée. Pour un ménage, part du revenu disponible brut d'un ménage qui

n'est pas affectée à sa consommation finale

Pour une entreprise = épargne brute = bénéfices mis en réserve + amortissements

Investissement* : mesuré en Compta Nat par la FBCF, ce sont les dépenses contribuant à maintenir ou augmenter le

stock de capital que l’entreprise possède.

Comment se partage la valeur ajoutée ?

Question 1: Traitez les questions et .

Complétez le schéma suivant

Amortissements : Sommes que

l’entreprise met de côté afin de

reconstituer son capital technique

usé ou frappé d’obsolescence.

1__________________________

2__________________________

3__________________________

4__________________________

5__________________________

6__________________________

Comment une entreprise peut-elle financer des projets d’investissement?

______________________________________________________________________________________________

______________________________________________________________________________________________

______________________________________________________________________________________________

______________________________________________________________________________________________

______________________________________________________________________________________________

______________________________________________________________________________________________

2

DOCUMENT 1 PAGE 110

Capacité de financement*: on dit d'un agent qu'il est en capacité de financement si l'agent dispose d'une épargne

suffisante pour assurer le financement de l'investissement (son épargne brute est supérieure à sa FBCF)

Besoin de financement* : on dit d'un agent qu'il est en besoin de financement si l'agent ne dispose pas d'une épargne

suffisante pour assurer le financement de l'investissement (son épargne brute est inférieure à sa FBCF)

Attention : être en besoin de financement ne veut pas dire être pauvre, ça veut dire que pour financer son

investissement, son épargne est insuffisante.

=> Ainsi, c'est en comparant le niveau d'épargne d'un agent à ses investissements qu'on détermine s'il est en besoin ou

en capacité de financement :

DOCUMENT 2 PAGE 110

Si l’on raisonne non plus au niveau microéconomique (décisions prises par les agents) mais au niveau global et pour

une période donnée, on constate que les entreprises et les administrations publiques ont généralement un besoin de

financement alors que les ménages dégagent, globalement, une capacité de financement.

Problématique : Comment faire se rencontrer agents en capacité de financement et agents en besoin de

financement ?

Question 2 : Complétez le texte suivant à l’aide du DOC 3 PAGE 111

Le financement* de l’économie désigne l’ensemble des modalités (modalités = conditions) par lesquelles les agents

qui constituent une économie se procurent les fonds nécessaires à la réalisation de leurs différentes activités.

On distingue :

Le financement interne appelé aussi autofinancement :

L’agent économique se finance donc lui-même. C'est un financement réalisé sur fonds propres (c’est-à-dire sans

apport de capitaux extérieurs). Dans une entreprise, il est réalisé sur la base :

Des bénéfices non distribués aux actionnaires et mis en réserve dans le but d'investir.

Des dotations aux amortissements, c'est-à-dire les sommes mises de côté par les entreprises pour financer le

remplacement du capital productif existant.

Quand la capacité d’autofinancement d’un agent est insuffisante : il se tourne vers un financement externe qui peut

être direct ou indirect.

Le financement externe indirect appelé aussi externe indirect ou financement intermédié.

C’est un financement qui se fait par recours aux intermédiaires financiers : principalement les banques. L'entreprise

empruntera aux banques qui utiliseront des fonds existants ou qui créeront de la monnaie ex-nihilo. Les banques se

rémunèrent grâce au taux d'intérêt : l'entreprise qui emprunte s’endette, elle doit donc leur rembourser le capital

emprunté mais aussi des intérêts, qui sont un pourcentage de la somme empruntée.

Le financement externe direct est un financement qui s'opère par recours aux marchés.

L'entreprise peut directement être mise en relation avec les fournisseurs de capitaux :

Soit en empruntant : l'entreprise émet alors des obligations qui sont des titres de créances représentant une partie de

l'emprunt de l'entreprise. L'émission d'obligations est une procédure d'endettement et l'entreprise doit rembourser en

payant en supplément un intérêt, fixé selon les conditions du marché au moment de l'émission des obligations.

Soit en émettant des titres de propriété : l'entreprise émet des actions représentant une partie du capital de

l'entreprise. Les agents qui achètent ces titres deviennent alors propriétaires d'une partie de l'entreprise, ce sont les

actionnaires. L'entreprise n'a pas de remboursement à effectuer aux actionnaires (elle ne leur paie pas d'intérêts), mais

ils ont droit à des dividendes, c'est-à-dire une partie des bénéfices de l'entreprise.

3

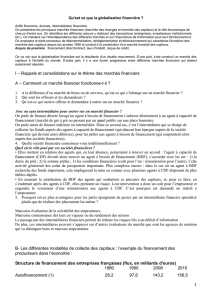

I- LES DIFFERENTES MODALITES DE FINANCEMENT

A

A-

-

L

Le

e

f

fi

in

na

an

nc

ce

em

me

en

nt

t

i

in

nt

te

er

rn

ne

e

Lorsque le taux de marge* (part de l’EBE dans la VA exprimée en %) de l’entreprise est élevé, cela signifie qu’elle

consacre une partie importante de sa valeur ajoutée à son EBE. Les excédents dégagés vont donc lui permettre de

financer une plus grosse partie de son investissement avec ses fonds propres.

Autofinancement* = financement interne

Mode de financement utilisé par l'agent en capacité de financement. L'investissement est financé à partir des de

l’épargne brute = bénéfice mis en réserves + amortissements.

Avantages l’autofinancement :

L’autofinancement n’entraîne ni dépendance ni endettement.

L’entreprise peut financer immédiatement son investissement, sans dépendre de la décision d’un autre agent et sans

verser d’intérêts dans le cas d’un emprunt, ou de dividendes dans le cas d’émission d’actions.

Limites de l’autofinancement :

Encore faut-il dégager une capacité d’autofinancment.

L’autofinancement a toutefois un coût d’opportunité. Les bénéfices pourraient être placés. Il faut donc que le projet

d’investissement rapporte plus que ce gain financier alternatif

B

B-

-

L

Le

e

f

fi

in

na

an

nc

ce

em

me

en

nt

t

e

ex

xt

te

er

rn

ne

e

a) Le financement externe indirect ou intermédié

Le financement indirect de l’activité économique implique qu’il y ait un agent économique particulier (un

intermédiaire financier) qui mette en relation le demandeur avec l'offreur de capitaux. Cette intermédiation est le fait

des institutions financières (les banques) qui d’une part, collectent l’épargne auprès des ménages, et d’autre part,

prêtent aux entreprises les sommes nécessaires au financement de leur activité.

DOC 1 PAGE 114

Avantages du financement externe intermédié pour l’emprunteur

Question 3 : Quels sont les avantages du financement externe intermédié

Le financement intermédié permet un financement de l’économie plus large que les marchés monétaire ou financier

auxquels n’ont pas accès tous les agents économiques (par exemple les petites entreprises ou les ménages qui

souhaitent emprunter pour acheter leur logement). Il permet aussi de mieux répartir le risque et de le réduire.

Les intermédiaires financiers sont utiles au financement de l’activité économique car :

ils évitent aux agents à capacité de financement de trouvera des agents à besoin de financement, ce qui baisse

les coûts de prospection et de transaction

ils permettent la « transformation » des échéances (prêter sur 10 ans avec des placements sur un an). La

banque transforme les échéances car elle peut collecter des dépôts sur des périodes courtes et les prêter sur

des périodes plus longues.

ils réduisent le risque lié au prêt car ils sont plus compétents pour l’évaluer. Ils peuvent compenser

l’insolvabilité de certains emprunteurs par des gains sur d’autres opérations. Le risque moyen sur les

opérations de financement diminue.

Inconvénients du financement externe intermédié pour l’emprunteur

Dépendance vis-à-vis des intermédiaires financiers : Vais-je pouvoir emprunter ?

Endettement : intérêts fixes à payer (on y reviendra dans la deuxième partie du cours)

4

b) Le financement externe direct

Financement externe est appelé «direct »ou «désintermédié », dans la mesure où les titres émis par les agents à

besoin de financement sont «directement » achetés sur le marché financier par les agents à capacité d’épargne.

Les agents économiques qui recourent au financement par appel au marché émettent des titres qui sont achetés par les

agents ayant une capacité de financement. Ce financement est qualifié de direct, car les titres émis par les demandeurs

de capitaux sont directement achetés par les offreurs de capitaux.

Le marché des capitaux : Lieu de rencontre entre des agents économiques à besoin de financement qui émettent des

titres qui sont achetés par les agents ayant une capacité de financement. Ce financement est qualifié de direct, car les

titres émis par les demandeurs de capitaux sont directement achetés par les offreurs de capitaux. Il est composé

du marché monétaire qui est le marché des capitaux à court et moyen terme qui comprend deux

compartiments principaux :

-Le marché interbancaire (réservé aux banques)

-Le marché des "titres de créances négociables" (TCN) sur lequel les banques, l'Etat et les entreprises peuvent émettre

ou échanger des titres négociables, parmi lesquels : les billets de trésorerie (pour les entreprises) et les bons du Trésor

(émis par l'Etat, rend le propriétaire créancier de l'Etat).

du marché financier qui est le marché des capitaux à long terme qui est constitué de deux compartiments :

- Le marché primaire, sur lequel les agents à besoin de financement émettent des titres. Les émetteurs reçoivent des

capitaux.

- Le marché secondaire, sur lequel se négocient les titres déjà émis. Le marché secondaire ne contribue pas

directement au financement des agents qui ont émis les titres, mais il est le complément indispensable du marché

primaire puisqu'il permet aux apporteurs de capitaux de revendre facilement les titres achetés antérieurement, leur

conférant ainsi de la liquidité.

1. Zinzins = investisseurs institutionnels : Ce sont soit des banques, soit des compagnies d'assurance, soit des fonds de pension, soit des « hedge

funds » (fonds spéculatifs) qui achètent des titres financiers pour enrichir le capital qui leur a été confié par les épargnants pour la retraite,

pour l'assurance vie.... Ils prennent des risques à leur place et cherchent le rendement maximum. Ils peuvent intervenir directement dans la

gestion des firmes pour qu'elles augmentent leurs bénéfices distribués.

5

I

In

nt

té

ér

re

es

ss

so

on

ns

s-

-n

no

ou

us

s

p

pl

lu

us

s

p

pr

ré

éc

ci

is

sé

ém

me

en

nt

t

a

au

u

M

MA

AR

RC

CH

HE

E

F

FI

IN

NA

AN

NC

CI

IE

ER

R

Vidéo 1: Dessine-moi l'éco : La bourse et le financement des entreprises

DOCUMENT 1 ET 2 PAGE 112

Question 4 : Complétez le tableau suivant :

Les intervenants sur le marché financier

Les agents à besoin de financement (les entrep et les

APU) peuvent se financer en émettant des titres

financiers (actions et obligations).

Titres qui sont directement achetés par des ACF (ménages, des

entrep, des banques….)

Les titres échangés sont principalement :

actions

obligations

Caractéristiques

l’action est un titre de propriété (elle n’a pas à être

remboursée, l’acheteur devient propriétaire d’une

partie du capital social de l’entreprise).

l’action ne donne pas droit à un revenu fixe. Le

revenu dépend des résultats de l’entreprise et de la

politique de redistribution des bénéfices qui

définissent le dividende versé.

En tant que titre de propriété, l’action donne le droit

à l’actionnaire de participer à la prise de décision

dans l’entreprise (droit de vote à l’assemblée

générale des actionnaires)

Caractéristiques

l’obligation est un titre de créance :

obligation = part d’un emprunt donnant droit à la perception

d’un intérêt. Le préteur récupère son capital in fine, lorsque

l’obligation arrive à son échéance

L’obligation donne droit à un revenu qui est défini au moment

de l’émission (en fonction du taux d’intérêt)

Avantages et limites :

Pour l’investisseur : celui qui achète l’action

Plus risquée => peuvent rapporter plus à

l’investisseur

600 000 actionnaires eurotunnel

Vidéo 2http://www.ina.fr/video/CAC95043925

85 F -> 14F

Pour l’agent qui émet l’action

+ : le montant des dividendes est corrélées aux

résultats de l’Entrep

- : risque de perte de contrôle de son entreprise

Vidéos 3-4:

Qu’est-ce qu’une OPA

https://www.youtube.com/watch?v=gm9k44xizrE

Mittal rachète arcelor (Mariage de raison ?)

Avantages et limites :

Pour l’investisseur : celui qui achète l’obligation

Revenu fixe / plus sûr

Pour l’agent qui émet l’obligation

+ : Pas de perte de contrôle

- : endettement

On distingue deux compartiments dans le marché financier :

le marché primaire sur lequel sont cédés les titres nouvellement émis par les agents ayant des besoins de

financement.

le marché secondaire (la Bourse) sur lequel ces titres sont échangés entre agents économiques.

Question 4 : Faire le point page 113+ Question 2 page 112

La valeur nominale (ou valeur d’émission) d’une action ou d’une obligation est différente de son cours

Faire le point page 113

Raison pour laquelle la valeur nominale est différente de son cours

La valeur nominale de l’action ou de l’obligation lors de son émission sur le

marché primaire va ensuite évoluer en fonction de l’offre et de la demande sur

le marché secondaire. Les investisseurs peuvent en effet revendre leurs titres à

d’autres investisseurs. Si les titres sont recherchés, certains investisseurs

seront prêts à payer plus que la valeur nominale décidée au moment de

l’émission et le cours du titre sera plus élevé.

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%