ventes d`automobiles au canada et aux états-unis en

93619

Nathan Janzen

Économiste principal

416 974-0579

nathan.janzen@rbc.com

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN SEPTEMBRE 2015

Octobre 2015

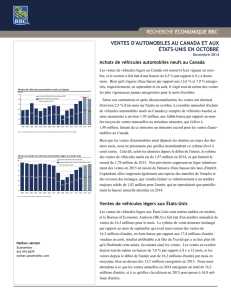

Ventes de véhicules automobiles neufs au Canada

Selon Constructeurs mondiaux d’automobiles du Canada, les ventes d’automobiles

au Canada ont augmenté de 3,8 % par rapport à l’an dernier en septembre. Pour

chaque mois depuis le début de l’année jusqu’à maintenant, les résultats ont été

supérieurs à ceux de l’an dernier. Selon nos estimations, le rythme des ventes

globales de véhicules neufs (y compris de véhicules lourds) était de deux millions

d’unités en septembre, ce qui représente un léger relèvement par rapport aux

résultats de 1,99 et de 1,98 million d’unités enregistrés en août et en juillet,

respectivement. Même en présumant un ralentissement modeste au quatrième

trimestre, tout indique que les ventes annuelles en 2015 dans l’ensemble seront à la

hauteur du rythme record de 1,89 million d’unités atteint l’an dernier. Les ventes

d’automobiles ont bénéficié d’une combinaison de facteurs : marché de l’emploi

résilient, faibles prix de l’essence ayant permis aux ménages d’affecter l’argent

qu’ils auraient dépensé au distributeur d’essence à d’autres biens et services, et

faibles taux d’intérêt. Il est également possible que les dépenses au troisième

trimestre aient augmenté en raison de la prestation universelle pour la garde

d’enfants versée rétroactivement aux ménages en juillet. Notre scénario de

référence prévoit que les dépenses des ménages demeureront élevées et que la

demande externe augmentera (à la suite du raffermissement de l’économie

américaine et de la dépréciation du dollar canadien), ce qui devrait être suffisant

pour que la croissance économique globale (selon le PIB) demeure positive,

malgré la poursuite du marasme prévue dans les secteurs pétrolier et gazier. Nos

prévisions supposent que les ventes demeureront solides l’année prochaine, mais

qu’elles seront légèrement inférieures aux niveaux de 2014 et de 2015, car nous

estimons qu’une grande partie de la demande excédentaire générée par le recul

de 2008-2009 a déjà été absorbée et que les taux d’intérêt augmenteront

l’an prochain.

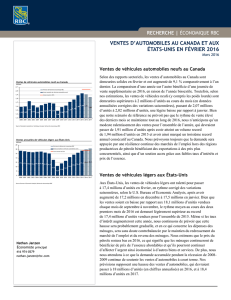

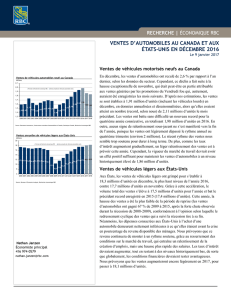

Ventes de véhicules légers aux États-Unis

Les ventes de véhicules légers aux États-Unis ont augmenté pour atteindre

18,1 millions d’unités en septembre (en chiffres annualisés et désaisonnalisés),

maintenant de façon inattendue le rythme élevé du mois d’août (17,7 millions

d’unités), qui représentait déjà le résultat mensuel le plus élevé depuis juillet 2005.

Depuis le début de l’année, la moyenne des ventes (en chiffres annualisés) est

de 17,2 millions d’unités par mois, ce qui représente une hausse comparativement

au total de 16,4 millions d’unités vendues en 2014 et de 15,5 millions d’unités

vendues en 2013. Nos prévisions supposent que les ventes maintiendront leur

vigueur, en raison de la faiblesse continue des taux d’intérêt, du redressement du

marché de l’emploi, de la confiance des consommateurs et de l’importante chute

des prix de l’essence, qui a permis aux ménages d’utiliser autrement l’argent qu’ils

auraient dépensé au distributeur d’essence, notamment en achetant d’autres biens

et services, y compris des véhicules neufs. Même si nous prévoyons une hausse

modeste des taux d’intérêt l’année prochaine, nous nous attendons à ce que les

ventes d’automobiles (en chiffres annualisés) aux États-Unis continuent

d’augmenter. Cette prévision est fondée sur l’hypothèse que le redressement du

marché de l’emploi se poursuivra et que la demande accumulée dans le marché

américain générée par la diminution prononcée des ventes d’automobiles au cours

de la récession de 2008-2009 demeure suffisamment élevée. Nos prévisions

supposent des ventes d’automobiles totalisant 17,2 millions d’unités en 2015, et

une accélération supplémentaire qui fera passer le rythme à 17,6 millions

d’unités en 2016.

1,59 1,60

1,73

1,63 1,58 1,63 1,67 1,69 1,67

1,48

1,58 1,62

1,72 1,78

1,89 1,89 1,85

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2015

Millions

Ventes de véhicules automobiles neufs au Canada

Source : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, Recherche économique RBC

17,3 17,1 16,8 16,6 16,9 16,9 16,5 16,1

13,2

10,4 11,6 12,7

14,4 15,5 16,4 17,2 17,6

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2015

Millions

Ventes annuelles de véhicules légers aux États-Unis

Source : Bureau of Labor Statistics, Recherche économique RBC

RECHERCHE ÉCONOMIQUE RBC

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS EN SEPTEMBRE | OCTOBRE 2015

RECHERCHE | ÉCONOMIQUE

2

Le contenu du présent rapport appartient à la Banque Royale du Canada et il ne peut être reproduit d’aucune manière, en totalité ou en partie, sans l’autorisation

formelle écrite des titulaires du droit d’auteur. Les déclarations et les données contenues dans les présentes ont été préparées par Recherche économique RBC en

fonction des renseignements fournis par des sources jugées fiables. Nous ne faisons aucune déclaration ni ne donnons aucune garantie, formelle ou implicite, quant à

leur exactitude ou à leur intégralité. Cette publication vise à renseigner les investisseurs et les gens d’affaires, et ne constitue aucunement une offre de vente ni une

sollicitation d’achat de titres.

® Marque déposée de la Banque Royale du Canada.

© Banque Royale du Canada.

Sommaire des marchés financiers :

Le dollar canadien s’est établi en moyenne à un peu plus de 0,75 USD en septembre, ce qui représente une baisse par rapport à la moyenne

de 0,76 USD en août, et correspond à la moyenne mensuelle la plus basse depuis juin 2004. Le prix du pétrole, qui a augmenté légèrement

pour passer de 43 $ le baril (WTI) en août au niveau toujours bas de 45 $ le baril en septembre, et l’attente de la majoration probable des

taux d’intérêt par la Réserve fédérale, ont continué d’éroder la devise canadienne. Les données de septembre sur les emplois salariés aux

États-Unis ont déçu les attentes du marché, et entraîné des spéculations sur le report de la hausse tant attendue des taux d’intérêt par la

Réserve fédérale et l’appréciation du dollar canadien à 0,76 USD au début d’octobre. Le ralentissement de la croissance de l’emploi aux

États-Unis observé au cours de deux derniers mois (142 000 en septembre et 136 000 en août) pourrait bien, cependant, s’avérer temporaire

à court terme. De plus, le ralentissement de la croissance de l’emploi pourrait être lié à une hausse des contraintes touchant l’offre de main

d’œuvre dans un contexte où le ralentissement du marché de l’emploi qui s’amenuise pourrait plaider en faveur d’une hausse des taux

d’intérêt, plutôt que d’une baisse. Nos prévisions supposent que la Réserve fédérale procédera à une hausse de taux plus tard dans l’année

(probablement en décembre) et nous nous attendons à ce que la pression à la hausse sur le dollar US en découlant entraîne une baisse du

dollar canadien pour le faire passer à moins de 0,74 $ d’ici la fin de l’année.

Prévisions de Recherche économique RBC

Perspectives de croissance T3 2014 T4 2014 T1 2015 T2 2015 T3 2015 T4 2015 T1 2016 T2 2016 2013R 2014P 2015P 2016P

Canada

Croissance du PIB réel13,2 2,2 -0,8 -0,5 2,5 2,1 2,2 2,4 2,0 2,4 1,2 2,2

Taux de chômage27,0 6,7 6,7 6,8 6,9 6,8 6,7 6,6 7,1 6,9 6,8 6,6

Ventes de véhicules automobiles neufs31,97 1,95 1,83 1,90 1,99 1,85 1,85 1,85 1,78 1,89 1,89 1,85

États-unis

Croissance du PIB réel15,0 2,1 0,6 3,9 2,5 2,9 3,0 2,8 1,5 2,4 2,6 3,0

Taux de chômage26,1 5,7 5,6 5,4 5,2 5,1 5,1 5,1 7,4 6,2 5,3 5,1

Ventes de véhicules légers316,7 16,8 16,7 17,1 17,8 17,4 17,4 17,5 15,5 16,4 17,2 17,6

Taux d’intérêt

Canada pour cent, fin de la période

Taux du financement à un jour 1,00 1,00 0,75 0,75 0,50 0,50 0,50 0,50 1,00 1,00 0,50 1,00

3 mois 0,92 0,91 0,55 0,58 0,44 0,40 0,50 0,55 0,91 0,91 0,40 1,10

2 ans 1,13 1,01 0,51 0,49 0,53 0,65 0,70 0,85 1,13 1,01 0,65 1,60

5 ans 1,63 1,34 0,77 0,81 0,81 1,00 1,10 1,25 1,95 1,34 1,00 2,00

10 ans 2,15 1,79 1,35 1,68 1,45 1,75 1,85 2,00 2,77 1,79 1,75 2,70

États-unis pour cent, fin de la période

Taux cible des fonds fédéraux 0,25 0,25 0,25 0,25 0,25 0,50 0,75 1,00 0,25 0,25 0,50 2,00

3 mois 0,02 0,04 0,03 0,03 0,00 0,20 0,45 0,65 0,07 0,04 0,20 1,45

2 ans 0,58 0,67 0,56 0,64 0,64 1,05 1,30 1,60 0,38 0,67 1,05 2,15

5 ans 1,78 1,65 1,37 1,64 1,37 1,80 1,95 2,15 1,75 1,65 1,80 2,50

10 ans 2,52 2,17 1,94 2,35 2,04 2,45 2,60 2,80 3,04 2,17 2,45 3,15

Devise fin de la période

Dollar canadien (USD/CAD) 1,12 1,16 1,27 1,25 1,33 1,36 1,34 1,33 1,06 1,16 1,36 1,30

Euro (EUR/USD) 1,26 1,21 1,07 1,11 1,12 1,11 1,15 1,16 1,38 1,21 1,11 1,17

Livre sterling (GBP/USD) 1,62 1,56 1,48 1,57 1,51 1,61 1,69 1,71 1,66 1,56 1,61 1,70

Yen (USD/JPY) 109,7 119,8 120,1 122,5 119,9 128,0 132,0 129,0 105,3 119,8 128,0 123,0

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%