ventes d`automobiles au canada et aux états-unis en

93619

Nathan Janzen

Économiste principal

416 974-0579

nathan.janzen@rbc.com

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN FÉVRIER 2016

Mars 2016

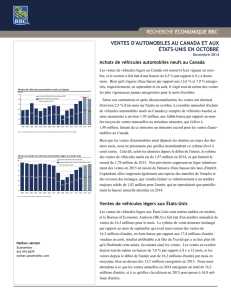

Ventes de véhicules automobiles neufs au Canada

Selon des rapports sectoriels, les ventes d’automobiles au Canada sont

demeurées solides en février et ont augmenté de 9,1 % comparativement à l’an

dernier. La comparaison d’une année sur l’autre bénéficie d’une journée de

vente supplémentaire en 2016, en raison de l’année bissextile. Toutefois, selon

nos estimations, les ventes de véhicules neufs (y compris les poids lourds) sont

demeurées supérieures à 2 millions d’unités au cours du mois (en données

annualisées corrigées des variations saisonnières), passant de 2,07 millions

d’unités à 2,02 millions d’unités, une légère baisse par rapport à janvier. Bien

que notre scénario de référence ne prévoit pas que le rythme de vente élevé

des derniers mois se maintienne tout au long de 2016, nous n’anticipons qu’un

modeste ralentissement des ventes pour l’ensemble de l’année, qui devraient

passer de 1,91 million d’unités après avoir atteint un volume record

de 1,94 million d’unités en 2015 et avoir ainsi marqué un troisième record

annuel consécutif au Canada. Nous prévoyons toujours que la demande sera

appuyée par une résilience continue des marchés de l’emploi hors des régions

productrices de pétrole bénéficiant des exportations à des prix plus

concurrentiels, ainsi que d’un soutien accru grâce aux faibles taux d’intérêts et

prix de l’essence.

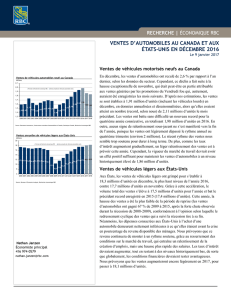

Ventes de véhicules légers aux États-Unis

Aux États-Unis, les ventes de véhicules légers ont ralenti pour passer

à 17,4 millions d’unités en février, en rythme corrigé des variations

saisonnières, selon le U.S. Bureau of Economic Analysis, après avoir

augmenté de 17,2 millions en décembre à 17,5 millions en janvier. Bien que

les ventes soient en baisse par rapport aux 18,1 millions d’unités vendues

chaque mois de septembre à novembre, le rythme moyen au cours des deux

premiers mois de 2016 est demeuré légèrement supérieur au record

de 17,4 millions d’unités vendues pour l’ensemble de 2015. Même si les taux

d’intérêt augmenteront cette année, nous continuons de prévoir que cette

hausse sera probablement graduelle, et en ce qui concerne les dépenses des

ménages, sera sans doute contrebalancée par le maintien du redressement du

marché de l’emploi et du revenu des ménages. Nous estimons que le prix du

pétrole restera bas en 2016, ce qui signifie que les ménages continueront de

bénéficier de prix de l’essence abordables et qu’ils pourront continuer

d’affecter l’argent ainsi économisé à d’autres biens et services. De plus, nous

nous attendons à ce que la demande accumulée pendant la récession de 2008-

2009 continue de soutenir les ventes d’automobiles à court terme. Nos

prévisions supposent une hausse des ventes d’automobiles, qui devraient

passer à 18 millions d’unités (en chiffres annualisés) en 2016, et à 18,4

millions d’unités en 2017.

RECHERCHE | ÉCONOMIQUE RBC

1,59 1,60

1,73

1,63 1,58 1,63 1,67 1,69 1,67

1,48

1,58 1,62

1,72 1,78

1,89 1,94 1,91 1,84

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2016

Millions

Ventes de véhicules automobiles neufs au Canada

Source: Desrosiers Automotive, Statistique Canada, Recherche économique RBC

17,3 17,1 16,8 16,6 16,9 16,9 16,5 16,1

13,2

10,4 11,6 12,7

14,4 15,5 16,4 17,4 18,0 18,4

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2016

Millions

Ventes annuelles de véhicules légers aux États-Unis

Source: Bureau of Economic Analysis, Recherche économique RBC

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS | MARS 2016

RECHERCHE | ÉCONOMIQUE

2

Le contenu du présent rapport appartient à la Banque Royale du Canada et il ne peut être reproduit d’aucune manière, en totalité ou en partie, sans l’autorisation

formelle écrite des titulaires du droit d’auteur. Les déclarations et les données contenues dans les présentes ont été préparées par Recherche économique RBC en

fonction des renseignements fournis par des sources jugées fiables. Nous ne faisons aucune déclaration ni ne donnons aucune garantie, formelle ou implicite, quant à

leur exactitude ou à leur intégralité. Cette publication vise à renseigner les investisseurs et les gens d’affaires, et ne constitue aucunement une offre de vente ni une

sollicitation d’achat de titres.

® Marque déposée de la Banque Royale du Canada.

© Banque Royale du Canada.

Sommaire des marchés financiers :

Le dollar canadien s’est apprécié de 3 % pour s’établir en moyenne à 0,725 USD en février, comparativement à 0,703 USD en

moyenne en janvier, et a clôturé le mois en force tout juste en dessous de 0,74 USD. Le dollar s’est apprécié malgré une baisse de

4 % des cours pétroliers (WTI), qui sont passés de 32 $ le baril en janvier à 31 $ le baril en moyenne au cours du mois ; un certain

raffermissement à la fin du mois et la réalisation de nouveaux gains en mars ont tout de même laissé les prix un peu plus près du 34 $

le baril dans les derniers jours. Bien que le prix du pétrole soit encore bas, la décision de la Banque du Canada de renoncer à abaisser

davantage le taux du financement à un jour annoncé en janvier et la diminution des attentes du marché à l’égard d’une hausse des

taux aux États-Unis cette année ont également contribué à un rebond partiel de la devise canadienne. Nous nous attendons à ce que le

prix du pétrole demeure très bas, mais qu’il remonte progressivement tout au long de 2016. Nous prévoyons que la Banque du

Canada maintiendra le statu quo et que le taux directeur restera le même (0,5 %) pendant tout 2016. Nous nous attendons, cependant,

toujours à une hausse de taux de la Réserve fédérale plus tard dans l’année, malgré que cette hausse se fera graduellement devant

l’incertitude à l’égard de la croissance globale du PIB et les répercussions négatives de l’appréciation du dollar américain sur la

demande externe. Nos prévisions supposent que le dollar canadien clôturera l’année 2016 à un niveau proche de son niveau actuel,

soit environ 0,75 USD.

Prévisions de Recherche économique RBC

Perspectives de croissance T1 2015 T2 2015 T3 2015 T4 2015 T1 2016 T2 2016 T3 2016 T4 2016 2014 2015P 2016P 2017P

Canada

Croissance du PIB réel1-0,9 -0,4 2,4 0,8 2,2 2,4 2,6 2,5 2,5 1,2 1,8 2,6

Taux de chômage26,8 6,8 7,0 7,0 7,1 6,9 6,8 6,7 6,9 6,9 6,9 6,6

Ventes de véhicules automobiles neufs31,83 1,92 2,00 2,00 1,97 1,92 1,89 1,87 1,89 1,94 1,91 1,84

États-unis

Croissance du PIB réel10,6 3,9 2,0 1,0 2,5 2,9 2,8 2,7 2,4 2,4 2,3 2,7

Taux de chômage25,6 5,4 5,2 5,0 4,9 4,9 4,9 4,8 6,2 5,3 4,9 4,7

Ventes de véhicules légers316,7 17,1 17,8 17,8 17,8 17,9 18,1 18,2 16,4 17,4 18,0 18,4

Taux d’intérêt

Canada pour cent, fin de la période

Taux du financement à un jour 0,75 0,75 0,50 0,50 0,50 0,50 0,50 0,50 1,00 0,50 0,50 1,75

3 mois 0,55 0,58 0,43 0,51 0,40 0,40 0,50 0,60 0,91 0,51 0,60 1,80

2 ans 0,50 0,48 0,52 0,48 0,40 0,50 0,65 1,00 1,01 0,48 1,00 2,45

5 ans 0,77 0,82 0,80 0,73 0,60 0,80 1,05 1,35 1,34 0,73 1,35 2,70

10 ans 1,36 1,69 1,43 1,40 1,20 1,50 1,65 2,00 1,79 1,40 2,00 3,05

États-unis pour cent, fin de la période

Taux cible des fonds fédéraux 0,25 0,25 0,25 0,50 0,50 0,75 1,00 1,25 0,25 0,50 1,25 2,75

3 mois 0,04 0,03 0,00 0,17 0,20 0,40 0,45 0,70 0,04 0,17 0,70 2,45

2 ans 0,56 0,64 0,64 1,05 0,85 1,10 1,25 1,60 0,67 1,05 1,60 2,95

5 ans 1,37 1,64 1,37 1,76 1,30 1,60 1,75 2,15 1,65 1,76 2,15 3,20

10 ans 1,93 2,35 2,04 2,27 1,85 2,10 2,15 2,55 2,17 2,27 2,55 3,40

Devise fin de la période

Dollar canadien (USD/CAD) 1,27 1,25 1,33 1,38 1,45 1,40 1,36 1,33 1,16 1,38 1,33 1,25

Euro (EUR/USD) 1,07 1,11 1,12 1,09 1,03 1,00 1,00 1,02 1,21 1,09 1,02 1,06

Livre sterling (GBP/USD) 1,48 1,57 1,51 1,47 1,41 1,41 1,43 1,48 1,56 1,47 1,48 1,63

Yen (USD/JPY) 120,1 122,5 119,9 120,1 124,0 128,0 132,0 128,0 119,7 120,1 128,0 120,0

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%