ventes d`automobiles au canada et aux états-unis en

93619

Nathan Janzen

Économiste principal

416 974-0579

nathan.janzen@rbc.com

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN JANVIER 2017

6 février 2017

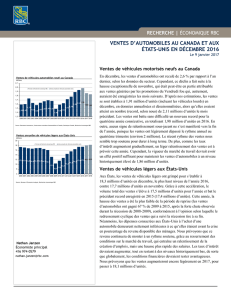

Ventes de véhicules motorisés neufs au Canada

Après avoir affiché un nouveau record pour la quatrième année consécutive en

2016, les ventes d’automobiles au Canada sont demeurées à des sommets sans

précédent au début de 2017. Selon les données du secteur, les ventes de

véhicules légers ont augmenté de 2,2 % en janvier d’une année sur l’autre,

surtout en raison de fortes ventes de camions légers et de VUS. D’après nos

estimations, les ventes (y compris les poids lourds) ont rebondi à 2,10 millions

d’unités en janvier, en données annualisées et désaisonnalisées. De novembre

à décembre, elles étaient passées d’un nombre démesuré (constituant un record

selon nous) de 2,11 millions d’unités à un nombre toujours élevé de

1,92 million d’unités. Les ventes ont totalisé 1,98 million d’unités pour

l’année 2016 et elles ont battu aisément un record pour une quatrième année

consécutive. Les ventes d’automobiles ont été stimulées par la forte croissance

du revenu des ménages et la faiblesse des taux d’intérêt. Nous restons d’avis

que le récent rythme des ventes nous semble trop soutenu pour se maintenir à

long terme. De plus, comme les taux d’intérêt augmentent graduellement, un

léger ralentissement des ventes est à prévoir cette année. Une grande

incertitude entoure toujours l’orientation des politiques du gouvernement

américain, notamment l’accroissement du protectionnisme et ses répercussions

potentielles sur l’économie canadienne. Dans l’ensemble, nous prévoyons

toutefois que la résilience soutenue des marchés du travail sera un facteur

compensatoire suffisant pour maintenir les ventes de véhicules à un niveau

historiquement élevé de 1,93 million d’unités en 2017.

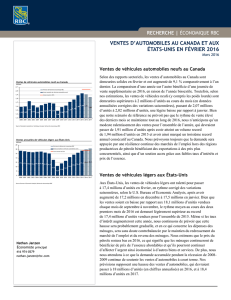

Ventes de véhicules légers aux États-Unis

Aux États-Unis, les ventes de véhicules légers ont reculé pour s’établir à

17,5 millions d’unités en janvier. De novembre à décembre, elles étaient

passées de 17,7 millions d’unités à 18,3 millions d’unités (le plus haut niveau

de l’année 2016). Le volume de janvier a égalé le record de 17,5 millions

d’unités vendues en 2016. Néanmoins, aux États-Unis, les dépenses

consacrées à l’achat de véhicules automobiles (en pourcentage du revenu

disponible des ménages) demeurent nettement inférieures à ce qu’elles étaient

avant la récession, laissant entrevoir un possible accroissement des dépenses à

court terme. Nous prévoyons que les revenus continueront de monter grâce à

la vigueur des marchés du travail. Les taux d’intérêt devraient augmenter, tout

en restant à des niveaux historiquement bas, de sorte que les conditions de

financement devraient rester globalement avantageuses. Nous prévoyons que

les ventes augmenteront encore légèrement en 2017, pour passer à

18,0 millions d’unités.

RECHERCHE | ÉCONOMIQUE

1,59 1,60

1,73

1,63 1,58 1,63 1,67 1,69 1,67

1,48

1,58 1,62

1,72 1,78

1,89 1,94 1,98 1,93 1,90

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prévision de Recherche économique RBC Ventes annuelles de véhicules automobiles neufs

Millions

Ventes de véhicules automobiles neufs au Canada

Source: Desrosiers Automotive, Constructeurs mondiaux d'automobiles du Canada, Statistique Canada, Recherche économique RBC

17,3 17,1 16,8 16,6 16,9 16,9 16,5 16,1

13,2

10,4 11,6 12,7

14,4 15,5 16,5 17,4 17,5 18,0 18,3

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prévision de Recherche économique RBC Ventes annuelles de véhicules automobiles neufs

Millions

Ventes annuelles de véhicules légers aux États-Unis

Source: Bureau of Economic Analysis, RBC Economics Research

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS | 6 février 2017

RECHERCHE | ÉCONOMIQUE

2

Le contenu de ce rapport est la propriété de la Banque Royale du Canada. Il ne peut pas être reproduit de quelque façon que ce soit, en totalité ou en partie, sans que le

détenteur des droits d’auteur l’autorise expressément par écrit. Les déclarations et les statistiques contenues dans les présentes ont été préparées par Recherche

économique RBC à l’aide de renseignements provenant de sources jugées fiables. Nous ne garantissons en aucun cas, que ce soit de façon expresse ou implicite, leur

exactitude ou leur intégralité. Cette publication est fournie à titre indicatif aux investisseurs et aux gens d’affaires ; elle ne constitue pas une offre de vente ni une

sollicitation d’achat de titres.

® Marque déposée de Banque Royale du Canada.

Le point sur les marchés financiers

En janvier, le dollar canadien a poursuivi sa progression modérée pour s’établir à 0,76 $ US, en moyenne, contre 0,75 $ US en

décembre et 0,74 $ US en novembre. Une légère hausse des prix du pétrole a contribué à compenser la divergence des politiques

monétaires du Canada et des États-Unis (la Réserve fédérale américaine est dans un cycle de légères hausses des taux d’intérêt, ayant

notamment augmenté le taux cible des fonds fédéraux de 25 points de base en décembre, alors que la Banque du Canada maintient

fermement le statu quo) et l’incertitude quant aux orientations de l’administration Trump en matière de commerce international.

Nous pensons que ces autres facteurs commenceront à exercer une influence prépondérante et que le dollar canadien glissera à

0,72 $ US d’ici le milieu de l’année.

Prévisions de Recherche économique RBC

Perspectives de croissance T22016 T32016 T42016 T12017 T22017 T32017 T42017 2015P 2016P 2017P 2018P

Canada

Croissance du PIB réel1-1,3 3,5 1,8 1,9 1,8 1,6 2,0 0,9 1,3 1,8 2,1

Taux de chômage26,9 7,0 6,9 6,9 6,9 6,8 6,8 6,9 7,0 6,9 6,6

Ventes de véhicules automobiles neufs31,99 1,94 2,00 1,98 1,92 1,91 1,90 1,94 1,98 1,93 1,90

États-unis

Croissance du PIB réel11,4 3,5 1,9 2,3 2,1 2,5 2,4 2,6 1,6 2,3 2,3

Taux de chômage24,9 4,9 4,7 4,7 4,7 4,6 4,6 5,3 4,9 4,7 4,5

Ventes de véhicules légers317,1 17,5 18,0 17,7 18,0 18,1 18,2 17,4 17,5 18,0 18,3

Taux d’intérêt

Canada pour cent, fin de la période

Taux du financement à un jour 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 1,25

3 mois 0,48 0,53 0,46 0,50 0,50 0,55 0,60 0,51 0,46 0,60 1,40

2 ans 0,52 0,52 0,80 0,75 0,85 0,95 1,05 0,48 0,80 1,05 1,80

5 ans 0,57 0,62 1,15 1,05 1,30 1,55 1,85 0,73 1,15 1,85 2,60

10 ans 1,06 1,00 1,80 1,70 1,90 2,15 2,45 1,40 1,80 2,45 3,10

États-unis pour cent, fin de la période

Taux cible des fonds fédéraux 0,50 0,50 0,75 0,75 1,00 1,00 1,25 0,50 0,75 1,25 2,25

3 mois 0,26 0,29 0,51 0,55 0,90 0,90 1,10 0,16 0,51 1,10 2,10

2 ans 0,58 0,77 1,25 1,20 1,40 1,55 1,80 1,06 1,25 1,80 2,70

5 ans 1,01 1,14 2,00 1,90 2,10 2,25 2,45 1,76 2,00 2,45 3,15

10 ans 1,49 1,60 2,55 2,40 2,65 2,80 3,00 2,27 2,55 3,00 3,60

Devise fin de la période

Dollar canadien (USD/CAD) 1,29 1,31 1,34 1,35 1,38 1,38 1,38 1,38 1,34 1,38 1,33

Euro (EUR/USD) 1,11 1,12 1,05 1,02 1,00 0,98 0,96 1,09 1,05 0,96 1,04

Livre sterling (GBP/USD) 1,33 1,30 1,24 1,15 1,15 1,16 1,16 1,47 1,24 1,16 1,25

Yen (USD/JPY) 103,2 101,3 117,0 120,0 118,0 115,0 110,0 120,1 117,0 110,0 109,0

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel corrigé des variations saisonnières

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%