ventes d`automobiles au canada et aux états-unis en

93619

Nathan Janzen

Économiste principal

416 974-0579

nathan.janzen@rbc.com

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN JANVIER 2016

Février 2016

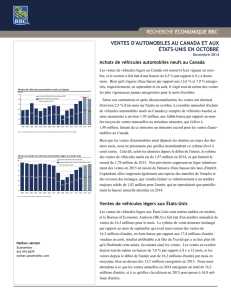

Ventes de véhicules automobiles neufs au Canada

Selon Constructeurs mondiaux d’automobiles du Canada, 2016 a commencé

sur une bonne note pour les ventes d’automobiles : les ventes unitaires en

janvier ont augmenté de 9,6 % par rapport à il y a douze mois. Selon nos

estimations, les ventes de véhicules neufs (y compris les poids lourds) ont

progressé, pour atteindre 2,02 millions d’unités en janvier (en données

annualisées corrigées des variations saisonnières), ce qui est supérieur

aux 2,01 millions d’unités en décembre et au nombre estimatif record

de 1,94 million d’unités vendues en 2015 dans sa globalité. Il est possible

que les conditions hivernales particulièrement clémentes des derniers mois

aient stimulé les ventes, et que ces dernières diminuent lorsque le mercure

affichera des valeurs plus proches des normales saisonnières ; cependant, ce

facteur ne peut expliquer à lui seul la vigueur récente, les tendances sous-

jacentes semblant contraster considérablement avec le recul soutenu de

l’activité dans le secteur pétrolier et gazier qui a fortement miné la croissance

globale du PIB l’an dernier. Notre scénario de référence ne prévoit qu’un

modeste ralentissement des ventes de véhicules en 2016, qui devraient passer

à une cadence de 1,91 million d’unités après avoir atteint un volume record en

2015 (nous prévoyons toujours que le total des ventes en 2016 sera le

deuxième résultat le plus élevé jamais atteint en termes de ventes annuelles),

car la résilience des marchés de l’emploi et la faiblesse des taux d’intérêt

devraient compenser pour la faiblesse continue du pouvoir d’achat des

ménages dans les régions productrices de pétrole.

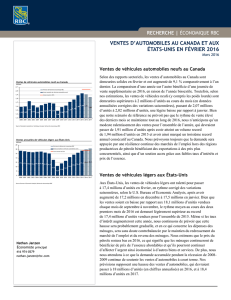

Ventes de véhicules légers aux États-Unis

Aux États-Unis, les ventes de véhicules légers se sont raffermies pour passer

à 17,5 millions d’unités en janvier, en rythme annualisé corrigé des variations

saisonnières, selon le Bureau of Economic Analysis, comparativement aux

ventes de 17,2 millions d’unités enregistrées en décembre. Les résultats de

janvier étaient toujours inférieurs à la cadence de 18,1 millions d’unités

affichée chaque mois, de septembre à novembre. Cela étant dit, bien qu’il soit

possible que les ventes de janvier aient été amorties par l’importante tempête

hivernale ayant frappé le nord-est, le rythme de ventes mensuelles était tout de

même supérieur au total de 17,4 millions d’unités atteint en 2015, total qui

correspond au plus important résultat de ventes annuelles jamais enregistré.

Même si nous prévoyons une hausse des taux d’intérêt, cette hausse se fera

probablement graduellement, et en ce qui concerne les dépenses des ménages,

sera sans doute contrebalancée par le maintien du redressement du marché de

l’emploi et du revenu des ménages. Nous pensons que le prix du pétrole

restera bas en 2016, ce qui signifie que les ménages continueront de bénéficier

de prix de l’essence abordables et qu’ils pourront continuer d’affecter l’argent

ainsi économisé à d’autres biens et services. De plus, nous nous attendons à ce

que la demande accumulée pendant la récession de 2008-2009 continue de

soutenir les ventes d’automobiles à court terme. Nos prévisions supposent une

hausse des ventes d’automobiles, qui devraient passer à 18 millions d’unités

(en chiffres annualisés) en 2016, et à 18,4 millions d’unités en 2017.

RECHERCHE | ÉCONOMIQUE RBC

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS | FÉVRIER 2016

RECHERCHE | ÉCONOMIQUE

2

Le contenu du présent rapport appartient à la Banque Royale du Canada et il ne peut être reproduit d’aucune manière, en totalité ou en partie, sans l’autorisation

formelle écrite des titulaires du droit d’auteur. Les déclarations et les données contenues dans les présentes ont été préparées par Recherche économique RBC en

fonction des renseignements fournis par des sources jugées fiables. Nous ne faisons aucune déclaration ni ne donnons aucune garantie, formelle ou implicite, quant à

leur exactitude ou à leur intégralité. Cette publication vise à renseigner les investisseurs et les gens d’affaires, et ne constitue aucunement une offre de vente ni une

sollicitation d’achat de titres.

® Marque déposée de la Banque Royale du Canada.

© Banque Royale du Canada.

Sommaire des marchés financiers :

Le prix du pétrole a poursuivi sa chute en janvier, passant sous le seuil de 27 $ US le baril (WTI) au milieu du mois, une première

depuis 2003. Le dollar canadien a suivi une trajectoire similaire, tombant sous la barre de 0,70 $ US, un plancher qu’on n’avait pas

vu depuis 2003 non plus. Bien que le prix du pétrole soit demeuré bas, la décision de la Banque du Canada de renoncer à abaisser

davantage le taux du financement à un jour annoncé en janvier et la diminution des attentes du marché à l’égard d’une hausse des

taux aux États-Unis cette année ont contribué à un rebond partiel de la devise, qui a clôturé janvier à 0,71 $ US et se maintient près

de ce niveau depuis le début de février. Nous nous attendons à ce que le prix du pétrole demeure très bas, mais qu’il remonte

progressivement tout au long de 2016. Nous prévoyons que la Banque du Canada maintiendra le statu quo et que le taux directeur

restera le même (0,5 %) pendant tout 2016. Nous nous attendons, cependant, toujours à une hausse de taux de la Réserve fédérale

plus tard dans l’année, malgré que cette hausse sera plus lente que ce nous avions initialement prévu devant l’incertitude à l’égard de

la croissance globale du PIB et les répercussions négatives de l’appréciation du dollar américain sur la demande externe. Nos

prévisions supposent que le dollar canadien clôturera le semestre à un niveau proche de son niveau actuel avant de se redresser

légèrement pour atteindre 0,75 $ US d’ici la fin de 2016.

Prévisions de Recherche économique RBC

Perspectives de croissance T1 2015 T2 2015 T3 2015 T4 2015 T1 2016 T2 2016 T3 2016 T4 2016 2014 2015P 2016P 2017P

Canada

Croissance du PIB réel1-0,7 -0,3 2,3 0,0 2,2 2,4 2,6 2,5 2,5 1,2 1,8 2,6

Taux de chômage26,8 6,8 7,0 7,0 7,1 6,9 6,8 6,7 6,9 6,9 6,9 6,6

Ventes de véhicules automobiles neufs31,82 1,92 2,00 2,00 1,97 1,92 1,89 1,87 1,89 1,94 1,91 1,84

États-unis

Croissance du PIB réel10,6 3,9 2,0 0,7 2,5 2,9 2,8 2,7 2,4 2,4 2,3 2,7

Taux de chômage25,6 5,4 5,2 5,0 4,9 4,9 4,9 4,8 6,2 5,3 4,9 4,7

Ventes de véhicules légers316,7 17,1 17,8 17,8 17,8 17,9 18,1 18,2 16,4 17,4 18,0 18,4

Taux d’intérêt

Canada pour cent, fin de la période

Taux du financement à un jour 0,75 0,75 0,50 0,50 0,50 0,50 0,50 0,50 1,00 0,50 0,50 1,75

3 mois 0,55 0,58 0,43 0,51 0,40 0,40 0,50 0,60 0,91 0,51 0,60 1,80

2 ans 0,50 0,48 0,52 0,48 0,40 0,50 0,65 1,00 1,01 0,48 1,00 2,45

5 ans 0,77 0,82 0,80 0,73 0,60 0,80 1,05 1,35 1,34 0,73 1,35 2,70

10 ans 1,36 1,69 1,43 1,40 1,20 1,50 1,65 2,00 1,79 1,40 2,00 3,05

États-unis pour cent, fin de la période

Taux cible des fonds fédéraux 0,25 0,25 0,25 0,50 0,50 0,75 1,00 1,25 0,25 0,50 1,25 2,75

3 mois 0,04 0,03 0,00 0,17 0,20 0,40 0,45 0,70 0,04 0,17 0,70 2,45

2 ans 0,56 0,64 0,64 1,05 0,85 1,10 1,25 1,60 0,67 1,05 1,60 2,95

5 ans 1,37 1,64 1,37 1,76 1,30 1,60 1,75 2,15 1,65 1,76 2,15 3,20

10 ans 1,93 2,35 2,04 2,27 1,85 2,10 2,15 2,55 2,17 2,27 2,55 3,40

Devise fin de la période

Dollar canadien (USD/CAD) 1,27 1,25 1,33 1,38 1,45 1,40 1,36 1,33 1,16 1,38 1,33 1,25

Euro (EUR/USD) 1,07 1,11 1,12 1,09 1,03 1,00 1,00 1,02 1,21 1,09 1,02 1,06

Livre sterling (GBP/USD) 1,48 1,57 1,51 1,47 1,41 1,41 1,43 1,48 1,56 1,47 1,48 1,63

Yen (USD/JPY) 120,1 122,5 119,9 120,1 124,0 128,0 132,0 128,0 119,7 120,1 128,0 120,0

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%