Ventes d`automobiles au Canada et aux États

93619

Nathan Janzen

Économiste principal

416 974-0579

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN JUILLET 2016

Août 2016

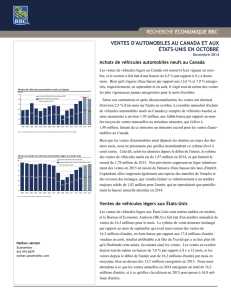

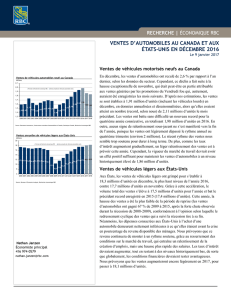

Ventes de véhicules automobiles neufs au Canada

Selon des rapports publiés dans le secteur, les ventes d'automobiles au Canada

ont subi une baisse de 2,6 % par rapport à il y a un an, mais sont demeurées à

un niveau historiquement très élevé. Selon nos estimations, les ventes globales

de véhicules (y compris de véhicules lourds) ont très légèrement fléchi par

rapport au mois précédent : 1,95 million d'unités en juillet comparativement à

1,97 million d'unités en juin (en chiffres annualisés et désaisonnalisés). Depuis

le début de l’année 2016, la moyenne des ventes est de 1,99 million d'unités

par mois, ce qui représente un rythme supérieur au rythme record de 1,94

million d'unités vendues atteint en 2015. La croissance globale de l'économie

canadienne continue d'être freinée par le recul dans le secteur pétrolier et

gazier, qui fait en sorte que les taux d'intérêt demeurent exceptionnellement

bas. Nous nous attendons à ce que la faiblesse des coûts de financement

continue de soutenir les ventes d'automobiles à l'avenir. Nos prévisions

supposent que les ventes d'automobiles marqueront un quatrième record

consécutif sur le plan des ventes annuelles en 2016 et atteindront 1,96 million

d'unités.

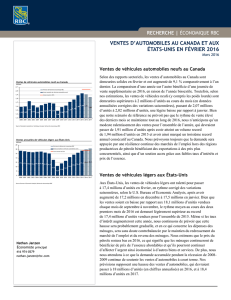

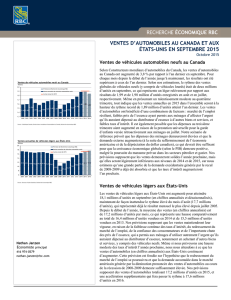

Ventes de véhicules légers aux États-Unis

Aux États-Unis, les ventes de véhicules légers ont remonté à 17,8 millions

d'unités en juillet, en rythme corrigé des variations saisonnières, selon le U.S.

Bureau of Economic Analysis, après avoir fléchi en juin (16,7 millions en juin

et 17,2 millions en mai). Le taux de vente atteint en juillet était le plus élevé

depuis novembre l'an dernier. Ce résultat a fait augmenter la moyenne à ce

jour depuis le début de l'année, qui est passée à 17,3 millions d'unités, ce qui

ne représente qu'un léger ralentissement par rapport au résultat record de 17,4

millions d'unités vendues en 2015 dans sa globalité. La croissance de l'emploi

s'est ressaisie en juillet et en juin, à la suite de statistiques anémiques (en mai

particulièrement) ayant suscité quelques craintes à propos de la demande des

ménages américains. Nous nous attendons toujours à ce que la croissance

mensuelle moyenne de l'emploi demeure léthargique cette année par rapport

aux augmentations supérieures à 200 000 enregistrées en 2015 et en 2014, et

qu'elle sera représentative de facteurs liés à l'offre (ralentissement du marché

de l’emploi qui s'amenuise et croissance lente au sein de la population en âge

de travailler) plutôt que de facteurs liés à la demande, qui supposent une

croissance compensatoire des salaires. Des taux d'intérêt bas et la croissance

continue du revenu des ménages laissent croire que la demande de véhicules

demeurera élevée. Nous prévoyons que les ventes d’automobiles totaliseront

17,5 millions d’unités en 2016 dans sa globalité, et qu’elles dépasseront

modestement «le total de l'an dernier.

RECHERCHE | ÉCONOMIQUE RBC

1,59 1,60

1,73

1,63 1,58 1,63 1,67 1,69 1,67

1,48

1,58 1,62

1,72 1,78

1,89 1,94 1,96

1,84

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2016

Millions

Ventes de véhicules automobiles neufs au Canada

Source: Desrosiers Automotive, Constructeurs mondiaux d'automobiles du Canada, Statistique Canada, Recherche économique RBC

17,3 17,1 16,8 16,6 16,9 16,9 16,5 16,1

13,2

10,4 11,6 12,7

14,4 15,5 16,4 17,4 17,5 18,2

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prévision de Recherche économique RBC

Ventes annuelles de véhicules automobiles neufs

Cumul annuel de 2016

Millions

Ventes annuelles de véhicules légers aux États-Unis

Source: Bureau of Economic Analysis, Recherche économique RBC

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS | AOÛT 2016

RECHERCHE | ÉCONOMIQUE

2

Le contenu du présent rapport appartient à la Banque Royale du Canada et il ne peut être reproduit d’aucune manière, en totalité ou en partie, sans l’autorisation

formelle écrite des titulaires du droit d’auteur. Les déclarations et les données contenues dans les présentes ont été préparées par Recherche économique RBC en

fonction des renseignements fournis par des sources jugées fiables. Nous ne faisons aucune déclaration ni ne donnons aucune garantie, formelle ou implicite, quant à

leur exactitude ou à leur intégralité. Cette publication vise à renseigner les investisseurs et les gens d’affaires, et ne constitue aucunement une offre de vente ni une

sollicitation d’achat de titres.

® Marque déposée de Banque Royale du Canada.

Sommaire des marchés financiers :

Le dollar canadien s’est établi en moyenne à 0,77 USD en juillet, n'ayant que très peu bougé par rapport à juin (0,78 USD). Ce faible

recul s’est produit en parallèle avec une baisse moyenne de 8 % des cours pétroliers (WTI). Les répercussions sur les marchés

financiers du vote en faveur du départ du R.-U. de l'UE en juin sont demeurées modérées, mais des données sur le PIB américain

plus basses que prévu ont conforté notre opinion que la Réserve fédérale renoncera à toute hausse de taux cette année. Nous nous

attendons à ce que la prochaine majoration de taux de la Réserve fédérale ait lieu au deuxième trimestre de 2017. Nous croyons que

la Banque du Canada demeurera également prudente et ne prévoyons aucune hausse du taux de financement à un jour de la Banque

du Canada avant 2017. Bien qu'on s'attende à une croissance modeste des prix du pétrole, nous prévoyons que le taux de change

entre le dollar canadien et le dollar américain à la fin de 2017 sera proche de son niveau actuel.

Prévisions de Recherche économique RBC

Perspectives de croissance T12015 T22015 T32015 T42015 T12016 T22016 T32016 T42016 2015P 2016P 2017P

Canada

Croissance du PIB réel

1

-1,0 -0,5 2,2 0,5 2,4 -1,3 3,7 1,9 1,1 1,3 1,8

Taux de chômage

2

6,8 6,8 7,0 7,0 7,2 6,9 6,9 6,8 6,9 7,0 6,8

Ventes de véhicules automobiles neufs

3

1,85 1,91 1,99 1,99 2,02 1,97 1,95 1,90 1,94 1,96 1,84

États-unis

Croissance du PIB réel

1

2,0 2,6 2,0 0,9 0,8 1,2 2,8 2,7 2,6 1,5 2,3

Taux de chômage

2

5,6 5,4 5,2 5,0 4,9 4,9 4,8 4,7 5,3 4,8 4,6

Ventes de véhicules légers

3

16,9 17,2 17,7 17,8 17,2 17,1 17,8 18,0 17,4 17,5 18,2

Taux d’intérêt

Canada

pour cent, fin de la période

Taux du financement à un jour 0,75 0,75 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50

3 mois 0,55 0,58 0,43 0,51 0,45 0,48 0,45 0,45 0,51 0,45 0,60

2 ans 0,50 0,48 0,52 0,48 0,54 0,52 0,50 0,55 0,48 0,55 0,80

5 ans 0,77 0,82 0,80 0,73 0,67 0,57 0,65 0,70 0,73 0,70 1,35

10 ans 1,36 1,69 1,43 1,40 1,23 1,06 1,15 1,25 1,40 1,25 1,90

États-unis

pour cent, fin de la période

Taux cible des fonds fédéraux 0,25 0,25 0,25 0,50 0,50 0,50 0,50 0,50 0,50 0,50 1,00

3 mois 0,03 0,01 0,00 0,16 0,21 0,26 0,10 0,10 0,16 0,10 0,75

2 ans 0,56 0,64 0,64 1,06 0,73 0,59 0,62 0,78 1,06 0,78 1,25

5 ans 1,37 1,63 1,37 1,76 1,21 1,01 1,05 1,20 1,76 1,20 1,65

10 ans 1,94 2,35 2,06 2,27 1,78 1,49 1,55 1,70 2,27 1,70 2,10

Devise fin de la période

Dollar canadien (USD/CAD) 1,27 1,25 1,33 1,38 1,30 1,29 1,36 1,33 1,38 1,33 1,30

Euro (EUR/USD) 1,07 1,11 1,12 1,09 1,14 1,11 1,05 1,03 1,09 1,03 1,04

Livre sterling (GBP/USD) 1,48 1,57 1,51 1,47 1,44 1,33 1,25 1,21 1,47 1,21 1,21

Yen (USD/JPY) 120,1 122,5 119,9 120,2 112,6 103,2 99,0 97,0 120,2 97,0 97,0

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel corrigé des variations saisonnières

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%