Ventes d`automobiles au Canada et aux États-Unis en

93619

Nathan Janzen

Économiste principal

416 974-0579

nathan.janzen@rbc.com

VENTES D’AUTOMOBILES AU CANADA ET AUX

ÉTATS-UNIS EN DÉCEMBRE 2016

Le 9 janvier 2017

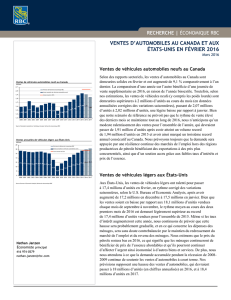

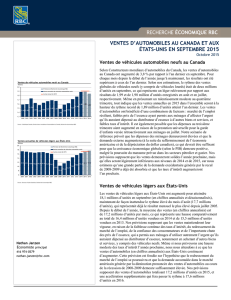

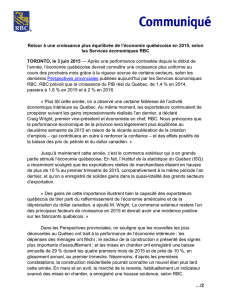

Ventes de véhicules motorisés neufs au Canada

En décembre, les ventes d’automobiles ont reculé de 2,6 % par rapport à l’an

dernier, selon les données du secteur. Cependant, ce déclin a fait suite à la

hausse exceptionnelle de novembre, qui était peut-être en partie attribuable

aux ventes générées par les promotions du Vendredi fou qui, autrement,

auraient été enregistrées les mois suivants. D’après nos estimations, les ventes

se sont établies à 1,91 million d’unités (incluant les véhicules lourds) en

décembre, en données annualisées et désaisonnalisées, alors qu’elles avaient

atteint un nombre (record, selon nous) de 2,11 millions d’unités le mois

précédent. Les ventes ont battu sans difficulté un nouveau record pour la

quatrième année consécutive, en totalisant 1,98 million d’unités en 2016. En

outre, aucun signe de ralentissement sous-jacent ne s’est manifesté vers la fin

de l’année, puisque les ventes ont légèrement dépassé le rythme annuel au

quatrième trimestre (environ 2 millions). Le récent rythme des ventes nous

semble trop soutenu pour durer à long terme. De plus, comme les taux

d’intérêt augmentent graduellement, un léger ralentissement des ventes est à

prévoir cette année. Cependant, la vigueur du marché du travail devrait avoir

un effet positif suffisant pour maintenir les ventes d’automobiles à un niveau

historiquement élevé de 1,86 million d’unités.

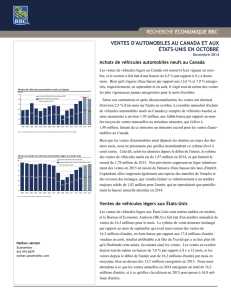

Ventes de véhicules légers aux États-Unis

Aux États, les ventes de véhicules légers ont grimpé pour s’établir à

18,3 millions d’unités en décembre, le plus haut niveau de l’année 2016,

contre 17,7 millions d’unités en novembre. Grâce à cette accélération, le

volume total des ventes s’élève à 17,5 millions d’unités pour l’année et bat le

précédent record enregistré en 2015 (17,4 millions d’unités). Cette année, la

hausse des ventes a été la plus faible de la période de reprise (les ventes

d’automobiles ont gagné 67 % de 2009 à 2015, après la forte chute observée

durant la récession de 2008-2009), conformément à l’opinion selon laquelle le

redressement cyclique des ventes qui a suivi la récession tire à sa fin.

Néanmoins, les dépenses consacrées aux États-Unis à l’achat d’une

automobile demeurent nettement inférieures à ce qu’elles étaient avant la crise

en pourcentage du revenu disponible des ménages. Nous prévoyons que ce

revenu continuera de monter à un rythme soutenu, grâce au resserrement des

conditions sur le marché du travail, qui entraîne un ralentissement de la

création d’emplois, mais une hausse plus rapide des salaires. Les taux d’intérêt

devraient augmenter, tout en restant à des niveaux historiquement bas, de sorte

que globalement, les conditions financières devraient rester avantageuses.

Nous prévoyons que les ventes augmenteront encore légèrement en 2017, pour

passer à 18,1 millions d’unités.

RECHERCHE | ÉCONOMIQUE RBC

1,59 1,60

1,73

1,63 1,58 1,63 1,67 1,69 1,67

1,48

1,58 1,62

1,72 1,78

1,89 1,94 1,98

1,86 1,83

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prévision de Recherche économique RBC Ventes annuelles de véhicules automobiles neufs

Millions

Ventes de véhicules automobiles neufs au Canada

Source: Desrosiers Automotive, Constructeurs mondiaux d'automobiles du Canada, Statistique Canada, Recherche économique RBC

17,3 17,1 16,8 16,6 16,9 16,9 16,5 16,1

13,2

10,4 11,6 12,7

14,4 15,5 16,5 17,4 17,5 18,1 18,3

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prévision de Recherche économique RBC Ventes annuelles de véhicules automobiles neufs

Millions

Ventes annuelles de véhicules légers aux États-Unis

Source: Bureau of Economic Analysis, Recherche économique RBC

VENTES D’AUTOMOBILES AU CANADA ET AUX ÉTATS-UNIS | 9 JANVIER 2016

RECHERCHE | ÉCONOMIQUE

2

Le contenu du présent rapport appartient à la Banque Royale du Canada et il ne peut être reproduit d’aucune manière, en totalité ou en partie, sans l’autorisation

formelle écrite des titulaires du droit d’auteur. Les déclarations et les données contenues dans les présentes ont été préparées par Recherche économique RBC en

fonction des renseignements fournis par des sources jugées fiables. Nous ne faisons aucune déclaration ni ne donnons aucune garantie, formelle ou implicite, quant à

leur exactitude ou à leur intégralité. Cette publication vise à renseigner les investisseurs et les gens d’affaires, et ne constitue aucunement une offre de vente ni une

sollicitation d’achaat de titres.

® Marque déposée de Banque Royale du Canada.

Le point sur les marchés financiers :

Le dollar canadien n’a guère changé en moyenne en décembre. Il est passé à 0,75 USD, contre 0,74 USD en novembre. Le prix du

pétrole a grimpé de 14 % (prix du WTI) en décembre. Toutefois, le coup de pouce que cette hausse a donné au dollar canadien a été

largement éclipsé par le relèvement des taux d’intérêt de la Réserve fédérale américaine (la première de l’année et la deuxième

seulement depuis 2006), ainsi que par l’incertitude entourant les perturbations que la victoire inattendue de Donald Trump à

l’élection présidentielle du 8 novembre pourrait avoir dans les échanges commerciaux. La politique commerciale qui sera mise en

œuvre par l’administration Trump reste très imprécise et nous prévoyons que la politique monétaire des États-Unis continuera de

diverger de celle du Canada. La Banque du Canada devrait laisser ses taux d’intérêt inchangés en 2017, tandis que la Réserve

fédérale américaine devrait procéder à de nouvelles hausses graduelles. À court terme, ces facteurs devraient, à notre avis, largement

compenser l’effet d’une légère hausse des prix du pétrole. Au final, notre scénario de base table sur une dépréciation du huard, qui

devrait s’établir à 0,72 $ US vers le milieu de 2017.

Prévisions de Recherche économique RBC

Perspectives de croissance T22016 T32016 T42016 T12017 T22017 T32017 T42017 2015P 2016P 2017P 2018P

Canada

Croissance du PIB réel1-1,3 3,5 1,5 1,9 1,8 1,6 2,0 0,9 1,3 1,8 2,1

Taux de chômage26,9 7,0 6,9 6,9 6,9 6,8 6,8 6,9 7,0 6,9 6,6

Ventes de véhicules automobiles neufs31,99 1,94 2,00 1,92 1,87 1,84 1,82 1,94 1,98 1,86 1,83

États-unis

Croissance du PIB réel11,4 3,5 2,1 2,3 2,1 2,5 2,4 2,6 1,6 2,3 2,3

Taux de chômage24,9 4,9 4,7 4,7 4,7 4,6 4,6 5,3 4,9 4,7 4,5

Ventes de véhicules légers317,1 17,5 18,0 17,9 18,0 18,1 18,2 17,4 17,5 18,1 18,3

Taux d’intérêt

Canada pour cent, fin de la période

Taux du financement à un jour 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 1,25

3 mois 0,48 0,53 0,46 0,50 0,50 0,55 0,60 0,51 0,46 0,60 1,40

2 ans 0,52 0,52 0,80 0,75 0,85 0,95 1,05 0,48 0,80 1,05 1,80

5 ans 0,57 0,62 1,15 1,05 1,30 1,55 1,85 0,73 1,15 1,85 2,60

10 ans 1,06 1,00 1,80 1,70 1,90 2,15 2,45 1,40 1,80 2,45 3,10

États-unis pour cent, fin de la période

Taux cible des fonds fédéraux 0,50 0,50 0,75 0,75 1,00 1,00 1,25 0,50 0,75 1,25 2,25

3 mois 0,26 0,29 0,51 0,55 0,90 0,90 1,10 0,16 0,51 1,10 2,10

2 ans 0,58 0,77 1,25 1,20 1,40 1,55 1,80 1,06 1,25 1,80 2,70

5 ans 1,01 1,14 2,00 1,90 2,10 2,25 2,45 1,76 2,00 2,45 3,15

10 ans 1,49 1,60 2,55 2,40 2,65 2,80 3,00 2,27 2,55 3,00 3,60

Devise fin de la période

Dollar canadien (USD/CAD) 1,29 1,31 1,33 1,35 1,38 1,38 1,38 1,38 1,33 1,38 N/A

Euro (EUR/USD) 1,11 1,12 1,04 1,02 1,00 0,98 0,96 1,09 1,04 0,96 N/A

Livre sterling (GBP/USD) 1,33 1,30 1,24 1,15 1,15 1,16 1,16 1,47 1,24 1,16 N/A

Yen (USD/JPY) 103,2 101,3 118,0 120,0 118,0 115,0 110,0 120,1 118,0 110,0 N/A

1. les données trimestrielles représentent le taux annualisé de la variation d’un trimestre à l’autre ; les données annuelles représentent la variation annuelle en %

2. pour cent

3. millions, taux annuel corrigé des variations saisonnières

Sources : Statistique Canada, Constructeurs mondiaux d'automobiles du Canada, U.S. Bureau of Economic Analysis, Recherche économique RBC

1

/

2

100%