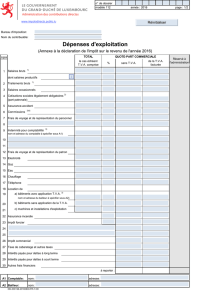

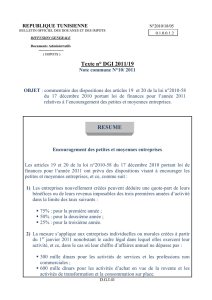

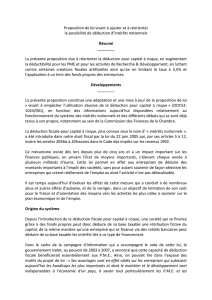

Réserve d`investissement PME ou déduction des

Réserve d'investissement PME ou déduction

des intérêts notionnels: que choisir?

À partir de l'exercice d'imposition 2007, les sociétés qui bénéficient du tarif d'imposition réduit devront choisir entre la

déduction des intérêts notionnels ou la réserve d'investissement PME. Ce choix fera intervenir plusieurs facteurs,

comme la valeur des capitaux propres, la composition des actifs, les perspectives d'investissement, les bénéfices

à

réaliser, la politique de dividende, etc.

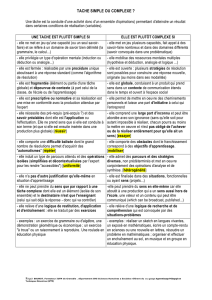

Déducti

on des intérêts notionnels

Réserve d'investissement

Les sociétés bénéficiant du tarif réduit de l'impôt des

sociétés

•

Base de calcul Capital à risque (capitaux propres corrigés) Accroissement des réserves taxées jusqu'à un maximum de

37.500 EUR

Dans les 3 ans dans des actifs qui, en principe, donnent

droit à la déduction pour investissement

Condition d'intangibilité Néant Permanente

Exonération Définitive Temporaire

Bénéficiaires

Toutes les

sociétés

Obligation d'investissement

Pas d'obligation

La déduction des intérêts notionnels constitue une exonération

d'impôts définitive, alors que l'exonération pour réserve

d'investissement n'a qu'un caractère temporaire. La ré~erve

d'investissement est imposable en cas de versement ultérieur en tant

que dividende, ou au plus tard lors de la dissolution de la société. Les

deux mesures de faveur fiscales présentent des avantages et des

inconvénients.

La réserve d'investissement implique:

1) la mise en réserve de bénéfices suffisants;

2) la perspective d'investissements suffisants;

3) la faculté pour la société de bénéficier du tarif réduit de l'impôt des

sociétés;

4) la déduction des intérêts notionnels ne peut être appliquée au cours

des deux exercices suivants.

L'application de la déduction des intérêts notionnels suppose les fonds

propres positifs. Si les fonds propres de la société sont négatifs, ou si les

pertes reportées sont égales au capital lors du calcul du capital à risque, la

société ne peut qu'appliquer la réserve d'investissement, et ce pour autant

qu'au cours de l'exercice, il yait un accroissement des réserves taxées et

qu'elle bénéficie du tarif réduit de l'impôt des sociétés.

De nombreuses considérations techniques entrent donc en jeu pour faire

un choix! Votre expert-comptable saura

à

coup sûr vous aider en cela.

Joeri Meulemeester, Tax

&

Legal Services

1

}n06

1

/

1

100%