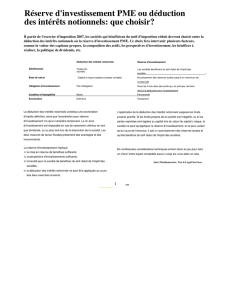

7.2. Déduction pour investissement ou intérêts notionnels

IHK-Infos 11-12/2014 Seite 38

7

.2.

Déduction pour investissement ou intérêts notionnels

: il faut

choisir !

Dans le cadre de la relance économique, le législateur fiscal a pris une série de mesures susceptibles

de représenter un stimulant pour les entreprises qui souhaitent investir, innover ou engager du

personnel. Ainsi, à partir du 1

er

janvier 2014, la déduction pour investissement (qui avait été

supprimée en raison de l'introduction du régime des intérêts notionnels), est temporairement

réintroduite pour les PME.

déduction pour investissement (1)

Les petites sociétés qui décident d'investir en 2014 et 2015 dans des immobilisations nouvelles

(corporelles ou incorporelles), peuvent à nouveau profiter d'une déduction pour investissement qui

s'élève à 4% de la valeur de l'investissement ou de revient des immobilisations.

Ne sont visés que les investissements dans des immobilisations acquises ou constituées à l'état neuf

durant l'exercice et affectées en Belgique à l'exercice de l'activité professionnelle.

Les immobilisations doivent donc avoir un rapport direct avec l'activité économique existante ou

prévue qui est ou sera réellement exercée par la société. Ainsi, un investissement dans un bâtiment

comprenant un magasin au rez-de-chaussée et un logement au premier étage, donnera droit à la

déduction pour investissement pour le magasin mais pas pour la partie habitable.

petites sociétés

La déduction pour investissement ne concerne que les sociétés pouvant être considérées comme

«petites» en sens de l'article 15 du Code des sociétés (2).

La période de référence pour déterminer s'il s'agit d'une petite société est l'exercice d'imposition lié à

la période imposable au cours de laquelle les investissements ont été réalisés.

déduction unique

L'étalement sur plusieurs années de la déduction pour investissement n'est pas autorisé. Seule une

déduction unique constituée l'année de l'investissement peut être revendiquée.

Une possibilité de report est cependant prévue. En effet, en cas de résultat imposable insuffisant dans

l'année en cours de laquelle les investissements sont réalisés, la déduction pour investissement peut

être reportée d'une période imposable. Si elle ne peut à nouveau pas être utilisée dans la période

imposable suivante, elle sera irrévocablement perdue.

pas de cumul avec la déduction des intérêts notionnels (3)

Les petites sociétés qui souhaitent bénéficier du régime de la déduction pour investissement doivent

renoncer de manière irrévocable à la déduction des intérêts notionnels pour la période imposable au

cours de laquelle l'investissement est réalisé.

Pour rappel, cette déduction pour intérêts notionnels se calcule sur les fonds propres «corrigés» de la

société c'est-à-dire après déduction de certains actifs tels que les participations financières ou des

biens immobiliers dont le dirigeant à l'usage.

Notons que la déduction pour investissement ne peut pas non plus être revendiquée pour ces mêmes

actifs qui doivent être déduits de la base de calcul de la déduction pour capital à risque.

La déduction pour investissement peut cependant être combinée avec la déduction des intérêts

notionnels inutilisés et provenant des reports des années précédentes (avant 2012).

IHK-Infos 11-12/2014 Seite 39

prenez le temps de faire le bon choix ...

La société devra donc opérer un choix à la fin de l'exercice calculant la déduction fiscale le plus

intéressante: la déduction unique pour investissement de 4% ou la déduction des intérêts notionnels

de 3,13% (pour l'exercice d'imposition 2015) sur les fonds propres corrigés.

(1) Articles 68 à 77 et 20 1 du Code des impôts sur les revenus.

(2) Sont considérées comme « petites », les sociétés dotées de la personnalité juridique qui, pour le dernier et l'avant-

dernier exercices clôturés, ne dépassent pas plus d'une des limites suivantes:

- nombre de travailleurs occupés, en moyenne annuelle: 50;

- chiffre d'affaires annuel, hors taxe sur la valeur ajoutée: 7.300.000 euros;

- total du bilan: 3.650.000 euros.

Cependant, une société de plus de 100 travailleurs sera automatiquement considérée comme une grande société même si

les deux autres critères sont respectés.

(3) Articles 205 bis à 205 novies du Code des impôts sur les revenus.

Françoise JANS

DELOITTE FIDUCIAIRE

AIHE Revue no. 195 – octobre-novembre 2014

1

/

2

100%