placements à valeur maximale - Franklin Templeton Investments

Janvier 2016

PLACEMENTS À VALEUR MAXIMALE

Peter A. Langerman

Président du conseil, président

et chef de la direction

Franklin Mutual Series

Perspectives pour 2016 : « C’est avec un sentiment de déjà vu que nous entamons 2016. Les

sphères du marché financier mondial où le rapport risque-rendement à long terme était plus

intéressant pour nous l’an dernier présentent toujours cet avantage au début de 2016, en partie

grâce à la persistance de certains facteurs économiques et financiers. »

C’est avec un sentiment de déjà vu que nous entamons 2016. À notre avis, plusieurs sphères du marché

financier mondial où le rapport risque-rendement à long terme était plus intéressant pour nous l’an dernier

présentent en général toujours cet avantage au début de 2016. Certains facteurs importants d’ordre économique

et financier qui ont façonné nos opinions sur les placements en 2015 pourraient persister, comme l’expansion

économique léthargique aux États-Unis, la persistance des bas taux d’intérêt, la faiblesse des prix des produits

de base et du pétrole, les inquiétudes liées au ralentissement de la croissance en Chine, les accès de volatilité

sur le marché financier et la vague de fusions et acquisitions.

Des occasions de valeur dans les secteurs cycliques aux États-Unis

Aux États-Unis, les investisseurs qui privilégient comme nous la valeur devraient continuer de trouver des

occasions intéressantes dans les secteurs cycliques du marché boursier, comme la finance et la consommation

discrétionnaire. Les valorisations de nombreuses sociétés de secteurs défensifs nous paraissent moins

attrayantes, parce que les investisseurs y ont cherché refuge pour se protéger de la volatilité, attirés également

par leurs rendements en dividendes relativement élevés dans un contexte de faibles taux d’intérêt. Pour le

secteur de la finance, une stratégie prudente de la Réserve fédérale américaine (Fed) consistant à relever

graduellement les taux d’intérêt au cours des 12 prochains mois pourrait avoir une incidence positive, car des

taux plus élevés pourraient contribuer à améliorer les marges nettes sur les intérêts, c’est-à-dire l’intérêt net (les

intérêts gagnés moins les intérêts versés) divisé par les actifs productifs d’intérêts d’une société de services

financiers. Nous croyons que 2016 sera une autre année marquante pour le secteur de l’énergie. Les données

fondamentales du marché indiquent que le prix du brut restera probablement faible à l’échelle mondiale, ce qui

continuera d’exercer des pressions sur les sociétés du secteur de l’énergie. Nous continuerons de rechercher

des occasions parmi les sociétés dont le bilan est assez robuste pour surmonter la période de faibles prix et qui

sont susceptibles de tirer parti d’occasions de réinvestissement lucratives.

Les présidentielles américaines aux États-Unis, les décisions de politique monétaire et autres communications

de la Fed ainsi que les événements géopolitiques pourraient continuer de déclencher des sursauts de volatilité

tels que ceux qui ont ballotté les marchés financiers ces dernières années. Bien que ces turbulences

passagères n’intègrent pas notre stratégie de placement axée sur la valeur, qui repose sur l’analyse approfondie

de chaque titre, nous continuerons de profiter de ces périodes pour établir des participations ou étoffer les

positions existantes dans des entreprises qui affichent un profil risque-rendement attrayant mais semblent

excessivement touchées par la volatilité.

Confluence de facteurs positifs pour les économies et les entreprises européennes

En Europe, les valorisations des marchés boursiers à la fin de 2015 restaient attrayantes selon nous

comparativement à celles des États-Unis et d’autres régions (d’après les ratios cours/flux de trésorerie et le

rendement en dividendes attrayant de nombreuses actions). Une confluence de facteurs qui ont émergé en

2015 devrait soutenir les entreprises et les économies européennes en 2016. La faiblesse de l’euro favorise les

exportations et les bénéfices des sociétés, les cours déprimés du pétrole avantagent les consommateurs et les

sociétés, et le programme d’assouplissement quantitatif de durée indéterminée de la Banque centrale

européenne contribue à réduire les coûts de financement des banques et à renforcer leurs bilans. Nous pensons

en outre que le ralentissement de la croissance économique chinoise, bien qu’il semble toucher de plus près les

sociétés européennes que leurs consœurs américaines, ne devrait pas faire dérailler la reprise en Europe.

Une vision constructive de la Chine

En Asie, la Chine demeure plus intéressante que le Japon selon nous. Sur le plan fondamental, nous voyons

d’un bon œil la stratégie de long terme du gouvernement chinois de passer d’une économie axée sur

l’investissement dans les immobilisations corporelles à une économie axée sur la consommation, même si la

transition ne s’opère pas aussi en douceur que le prévoyaient certains. Nous croyons que les inefficiences qui

persistent dans la « vieille économie » se paieront tôt ou tard, probablement par l’intermédiaire du système

bancaire; il en résultera pour nous des occasions, qui pourraient émerger en 2016. Nous continuerons par

ailleurs de rechercher d’autres idées de placement particulières assorties de catalyseurs moins tributaires des

événements macroéconomiques. En revanche, les mesures historiques d’assouplissement quantitatif du Japon

et les politiques économiques du premier ministre Shinzo Abe semblent avoir peu d’avantages importants pour

l’économie.

Des occasions du côté des opérations complexes de fusion et acquisition

Au-delà des actions, nous croyons que les facteurs qui favorisent les fusions et acquisitions resteront en place.

Compte tenu de la croissance limitée des chiffres d’affaires et des marges élevées qu’affichent en général les

sociétés américaines à l’heure actuelle, les fusions et acquisitions resteront probablement une avenue

intéressante pour doper les bénéfices grâce à une échelle accrue et à la réduction des coûts. À notre avis, les

opérations les plus intéressantes resteront probablement celles de nature complexe, pour lesquelles on perçoit

un risque important lié à la réglementation, ce qui crée des occasions attrayantes sur le plan des écarts de taux.

Nous continuerons de chercher à utiliser des positions d’arbitrage sur fusion construites dans le seul but de

profiter de la conclusion d’une opération, ainsi que des placements – dans une des sociétés participant à une

opération ou les deux – permettant de profiter de l’écart entre le prix de négociation réel de la société cible et le

prix de vente, et d’une éventuelle création de valeur une fois l’opération conclue.

La faiblesse persistante des taux d’intérêt rendant le crédit très accessible, il reste difficile pour nous de dénicher

de nouvelles occasions intéressantes sur le marché des titres de créance de sociétés en difficulté. Comme on

s’attend généralement en 2016 à une croissance modeste de l’économie américaine et à une attitude prudente

de la Fed en ce qui touche le relèvement des taux d’intérêt, nous n’entrevoyons pas de changements

fondamentaux, dans l’immédiat, sur le marché des titres de créance de sociétés en difficulté. Si ces prévisions

se matérialisent, les occasions les plus intéressantes pourraient selon nous venir du secteur de l’énergie, car les

faibles prix des produits de base exercent des pressions sur certains émetteurs, ou de la tranche supérieure de

la structure du capital (créances garanties et prioritaires, et ententes de refinancement) dans les autres secteurs.

2

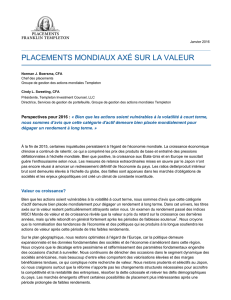

Ratio cours/flux de trésorerie : l’Europe (indice MSCI Europe) comparée aux États-Unis (indice

MSCI États-Unis)

Janvier 2000 à novembre 2015

Sources : FactSet; MSCI. MSCI n’offre aucune garantie et n’assume aucune responsabilité relativement aux données de MSCI reproduites aux présentes.

Aucune autre redistribution ou utilisation n’est autorisée. Le présent rapport n’a pas été préparé ou endossé par MSCI. Veuillez consulter le site

www.franklintempletondatasources.com pour obtenir de plus amples renseignements sur les fournisseurs de données. Le ratio cours/flux de trésorerie

correspond au cours actuel de l’action d’une société divisé par ses flux de trésorerie par action (12 derniers mois). Les indices ne sont pas gérés et il est

impossible d’y investir directement. Ils ne tiennent pas compte des frais d’acquisition ni d’aucuns autres frais que peut entraîner un placement. Le rendement

passé n’est pas garant du rendement futur.

Quels sont les risques?

Tous les placements comportent des risques, dont une perte possible de capital. Les cours des titres de valeur peuvent ne pas augmenter comme prévu ou

peuvent diminuer davantage. Les placements dans des titres étrangers comportent des risques particuliers, comme les fluctuations des taux de change, et les

incertitudes économiques et politiques. Investir dans le secteur des ressources naturelles présente des risques particuliers, dont une sensibilité accrue à toute

évolution défavorable de la conjoncture économique ou de la réglementation relative au secteur. Les placements dans des sociétés faisant l’objet d’une fusion,

d’une réorganisation ou d’une liquidation comportent des risques particuliers, car les opérations en cours peuvent ne pas être conclues à temps ou selon des

modalités favorables, ainsi que des obligations de moindre qualité, qui peuvent comporter un risque de crédit supérieur.

NOTES JURIDIQUES IMPORTANTES

Les renseignements contenus dans le présent document étaient considérés comme fiables au moment de la publication, mais nous n’en garantissons pas

l’exactitude ni l’exhaustivité. Les hypothèses ou les opinions soutenues quant à des événements futurs, comme les conditions du marché ou l’évolution de

l’économie, le rendement d’une société ou d’un titre, les offres éventuelles de produits ou d’autres projections expriment le point de vue de leur auteur, qui n’est

pas nécessairement celui de la Société de Placements Franklin Templeton. L’évolution générale du milieu des affaires, des marchés, de l’économie et des

conditions politiques peut différer considérablement des prévisions ou des projections exprimées par leur auteur. Les renseignements présentés ne constituent

ni une recommandation, ni une sollicitation d’achat ou une offre de vente d’un titre particulier. Gestion de placements Franklin Bissett fait partie de la Société de

Placements Franklin Templeton. CFAMD et Chartered Financial AnalystMD sont des marques déposées du CFA Institute.

Le présent document est uniquement d’intérêt général et ne doit pas être considéré comme des conseils de placement ni comme une recommandation

d’acheter, de vendre ou de conserver un titre ou d’adopter une stratégie de placement. Il ne constitue nullement un conseil de nature juridique ou fiscale.

Les points de vue exprimés sont ceux du gestionnaire de placements et les commentaires, opinions et analyses sont en date de la publication du présent

document et peuvent changer sans préavis. Les renseignements fournis dans le présent document ne constituent pas une analyse complète de tous les faits

importants au sujet d’un pays, d’une région ou d’un marché. Tous les placements comportent des risques, dont une perte possible de capital.

La préparation du présent document peut avoir nécessité des données de tiers qui n’ont pas fait l’objet d’une vérification ou d’une validation indépendante par

Placements Franklin Templeton (« PFT »). PFT décline toute responsabilité, quelle qu’en soit la nature, à l’égard de toute perte résultant de l’utilisation de ces

informations, et le lecteur est l’unique responsable de l’utilisation qu’il fait des commentaires, des opinions et des analyses que contient le document.

Les produits, les services et les informations peuvent ne pas être disponibles dans toutes les collectivités territoriales et sont offerts à l’extérieur des États-Unis

par d’autres sociétés affiliées de Placements Franklin Templeton et/ou leurs distributeurs conformément aux dispositions des lois et des règlements locaux.

Consultez votre conseiller professionnel pour obtenir de plus amples renseignements sur les produits et les services offerts dans votre collectivité territoriale.

3

Australie : Publié par Franklin Templeton Investments Australia Limited (ABN 87 006 972 247) (société titulaire d’une licence de services financiers de l’Australie, numéro 225328), Level 19, 101 Collins Street, Melbourne,

Victoria, 3000. Autriche/Allemagne : Publié par Franklin Templeton Investment Services GmbH, Mainzer Landstraße 16, D-60325 Frankfurt am Main, Allemagne. Entité agréée en Allemagne par IHK Frankfurt M.,

no d’enregistrement D-F-125-TMX1-08. Canada : Publié par la Société de Placements Franklin Templeton, 5000, rue Yonge, bureau 900 Toronto (Ontario) M2N 0A7. Téléc. : 416 364-1163, 1 800 897-7281,

www.franklintempleton.ca. Dubaï : Publié par Franklin Templeton Investments (ME) Limited, une entité agréée et surveillée par la Dubai Financial Services Authority. Bureau de Dubaï : Franklin Templeton Investments, The

Gate, East Wing, Level 2, Dubai International Financial Centre, P.O. Box 506613, Dubaï, Émirats arabes unis. Tél. : +9714-4284100 Téléc. : +9714-4284140. France : Publié par Franklin Templeton France S.A., 20, rue de la

Paix, 75002 Paris, France. Hong Kong : Publié par Franklin Templeton Investments (Asia) Limited, 17/F, Chater House, 8 Connaught Road Central, Hong Kong. Italie : Publié par Franklin Templeton Italia Sim S.p.A., Corso

Italia, 1 – Milan, 20122, Italie. Japon : Publié par Franklin Templeton Investments Japan Limited. Corée : Publié par Franklin Templeton Investment Trust Management Co., Ltd., 3rd fl., CCMM Building, 12 Youido-Dong,

Youngdungpo-Gu, Séoul, Corée,150-968. Luxembourg/Benelux : Publié par Franklin Templeton International Services, S.A.R.L. – Entité surveillée par la Commission de Surveillance du Secteur Financier - 8A, rue Albert

Borschette, L-1246 Luxembourg - Tél. : +352-46 66 67-1 - Téléc. : +352-46 66 76. Malaisie : Publié par Franklin Templeton Asset Management (Malaysia) Sdn. Bhd. et Franklin Templeton GSC Asset Management Sdn. Bhd.

Régions nordiques : Publié par Franklin Templeton Investment Management Limited (FTIML), succursale de Suède, Blasieholmsgatan 5, SE-111 48 Stockholm, Suède. FTIML est une entité agréée et surveillée au

Royaume-Uni par la Financial Conduct Authority et est autorisée à offrir certains services de placement au Danemark, en Suède, en Norvège et en Finlande. Pologne : Publié par Franklin Templeton Investments Poland Sp. z

o.o.; Rondo ONZ 1; 00-124 Varsovie. Roumanie : Publié par la succursale de Bucarest de Franklin Templeton Investment Management Limited, 78-80, rue Buzesti, Premium Point, 7e et 8e étages, 011017, Bucarest 1,

Roumanie. Entité enregistrée auprès de la CNVM sous le numéro PJM05SSAM/400001/ 14.09.2009, et agréée et surveillée au Royaume-Uni par la Financial Conduct Authority. Singapour : Publié par Templeton Asset

Management Ltd., no d’enregistrement (UEN) 199205211E, 7 Temasek Boulevard, 38-03 Suntec Tower One, 038987, Singapour. Espagne : Publié par la succursale de Franklin Templeton Investment Management, entité

professionnelle du secteur financier sous la surveillance de la CNMV, José Ortega y Gasset 29, Madrid. Afrique du Sud : Publié par Franklin Templeton Investments SA (PTY) Ltd, prestataire de services financiers agréé.

Tél. : +27 (11) 341 2300 Téléc. : +27 (11) 341 2301. Suisse et Liechtenstein : Publié par Franklin Templeton Switzerland Ltd, Stockerstrasse 38, CH-8002, Zurich. Royaume-Uni : Publié par Franklin Templeton Investment

Management Limited, siège social : Cannon Place, 78 Cannon Street, Londres EC4N 6HL. Entité agréée et surveillée au Royaume-Uni par la Financial Conduct Authority. Amériques hors États-Unis : Aux États-Unis, cette

publication est diffusée uniquement auprès des intermédiaires financiers par Templeton/Franklin Investment Services, 100 Fountain Parkway, St. Petersburg, Floride, 33716. Tél. : 1 800 239-3894 (sans frais aux États-Unis),

1 877 389-0076 (sans frais au Canada), Téléc. : 1 727 299-8736. Les placements ne sont pas assurés par la FDIC, leur valeur peut baisser, et ils ne sont assortis d’aucune garantie bancaire. Un placement hors des États-Unis

peut être effectué par Templeton Global Advisors Limited ou par d’autres sous-placeurs, intermédiaires, courtiers ou investisseurs professionnels dont Templeton Global Advisors Limited s’est adjoint les services aux fins du

placement de parts des fonds Franklin Templeton dans certaines collectivités territoriales. Le présent document ne constitue ni une offre de vente ni une sollicitation relative à une offre d’achat de titres dans quelque territoire

que ce soit où une telle offre serait illégale.

© Placements Franklin Templeton, 2016

.

Tous droits réservés.

franklintempleton.ca

01/16

1

/

4

100%