GPTD Revue des marchés – Q2 2016

Deuxième trimestre de 2016

Commentaire trimestriel sur l’économie et les marchés

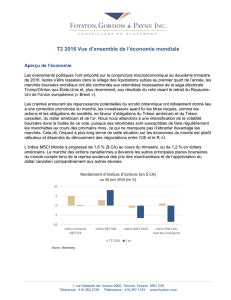

Marchés boursiers

Les marchés boursiers ont enregistré des rendements trimestriels contrastés, les marchés nord-américains ayant

inscrit des hausses et les marchés internationaux, des baisses. Le résultat du référendum britannique sur son

appartenance à l’UE a provoqué une brusque ambée de volatilité à la n de juin, et les marchés internationaux

et nord-américains ont fait l’objet de ventes massives. Les marchés boursiers sont toutefois repartis à la hausse

avant la n du trimestre.

Canada

Le marché boursier canadien a progressé au cours du trimestre, l’indice composé S&P/TSX gagnant 5 %. Cinq

des dix secteurs de l’indice ont inscrit des gains, en premier lieu le secteur des matériaux qui a progressé de plus

de 26 %, en raison de la vigueur des prix de l’or et de l’argent. Au nombre des trois secteurs les plus performants

gurent également ceux de l’énergie et des services publics.

États-Unis

Les marchés boursiers américains ont dégagé de modestes rendements positifs; ainsi, l’indice S&P 500 a clôturé

le trimestre en hausse de 2 % en $ US et en $ CA. Huit des dix secteurs ont progressé en $ US, en particulier

ceux de l’énergie, des télécommunications et des services publics.

Les autres indices américains ont enregistré des rendements contrastés. Le Nasdaq 100 a reculé de 1 % (de 1 %

en $ CA), tandis que la moyenne Dow Jones des valeurs industrielles et l’indice S&P 400 des actions à moyenne

capitalisation ont inscrit des hausses respectives de 1 % et de 3 % (de 2 % et de 4 % en $ CA).

Marchés internationaux

À l’échelle internationale, l’indice MSCI EAEO a chuté de 2 % en $ US (de 2 % en $ CA). Les marchés boursiers

d’Europe ont inscrit des rendements contrastés. L’indice français CAC 40 a reculé de 3 % (de 5 % en $ CA) et

l’indice allemand DAX, de 5 % (de 7 % en $ CA), mais l’indice britannique FTSE 100 a avancé de 5 % (rendement

nul en $ CA). Au Japon, l’indice Nikkei 225 a cédé 7 % (hausse de 2 % en $ CA).

Marchés obligataires

Les rendements des marchés obligataires nord-américains ont été positifs au cours du trimestre. La plus grande

partie des rendements positifs a été récoltée durant le dernier mois du trimestre, car l’incertitude causée par la

décision-surprise du Royaume-Uni de se retirer de l’Union européenne a provoqué une ruée vers les titres sûrs.

Canada

L’indice obligataire universel FTSE TMX Canada a augmenté de 2,62 % durant le trimestre. Tous les secteurs ont

avancé, les obligations à long terme en tête. Dans l’ensemble, les obligations d’État et de sociétés ont progressé,

les premières surpassant les secondes.

2

42000

46000

1-Jan 29-Jan 26-Feb 25-Mar

Index Level

Apr

May

Jun

3800

4050

1-Jan 29-Jan 26-Feb 25-Mar

Index Level

Apr May Jun

Graphiques et tableaux au 30 juin 2016

Source : GPTD

Secteurs

les plus

performants

%

Secteurs

les moins

performants

%

Matériaux 26,9 Soins de santé -15,3

Énergie 9,5 Technologies de

l´information -5,9

Services publics 7,0 Consommation

de base -4,1

Indice composé S&P/TSX

Performance sectorielle : 2e trimestre 2016

Source : Valeurs mobilières TD

Source : GPTD

Secteurs

les plus

performants

%

Secteurs

les moins

performants

%

Énergie 11,6 Technologies de

l´information -2,8

Télécommunications 7,1 Consommation

discrétionnaire -0,9

Services publics 6,8 Produits

industriels 1,4

Indice S&P 500 (USD)

Performance sectorielle : 2e trimestre 2016

Source : Valeurs mobilières TD

Indice composé de rendement global S&P/TSX

(dividendes compris)

Niveau de l’indice

Indice de rendement global S&P 500 (USD)

(dividendes compris)

Niveau de l’indice

Le taux moyen de l’indice obligataire universel FTSE TMX Canada a échi

de 18 points de base (pdb), clôturant le trimestre à 1,77 %. Les taux à court

terme ont reculé de 10 pdb, s’établissant à 1,11 %, tandis que ceux à moyen

terme ont cédé 21 pdb, se xant à 1,66 %, et ceux à long terme ont reculé de

28 pdb, à 2,73 %.

La Banque du Canada a laissé son taux du nancement à un jour inchangé à

0,5 % dans son communiqué de politique monétaire du 25 mai 2016. Bien que

la croissance du premier trimestre ait été conforme aux attentes de la BdC,

les investissements des entreprises sont restés décevants. La BdC a souligné

que l’économie poursuit son ajustement structurel aux bas prix du pétrole.

Elle a également noté une augmentation des « vulnérabilités du secteur des

ménages », appelant à la prudence quant à la hausse des prix des logements

et de l’endettement des ménages.

États-Unis

Dans l’ensemble, le marché obligataire américain a inscrit des rendements

positifs durant le trimestre. Tant les obligations de sociétés que celles du

Trésor ont gagné du terrain, les premières distançant les secondes.

La Réserve fédérale américaine (Fed) a laissé son taux directeur dans sa

fourchette de 0,25 % à 0,50 %, dans son communiqué de politique monétaire

du 15 juin 2016. La Fed a indiqué que malgré l’accélération de l’activité

économique, la croissance du marché de l’emploi a ralenti et l’ination reste

largement inférieure à sa cible à long terme de 2 %, en raison notamment

du recul des prix de l’énergie, plus tôt cette année. La Fed a réitéré que le

resserrement de sa politique monétaire sera graduel et que le taux des fonds

fédéraux restera inférieur à sa moyenne à long terme pendant quelque temps.

Portrait économique

Canada

Au premier trimestre de 2016, l’économie canadienne a enregistré une

croissance modeste (0,6 % en taux annualisé), grâce à la solide hausse des

exportations. La croissance devrait toutefois être malmenée au deuxième

trimestre, en raison des incendies de forêt en Alberta.

Le nombre des emplois a très légèrement reculé en avril, mais il a augmenté

de 14 000 en mai. Le taux de chômage, qui était de 7,1 % en mars et avril, a

échi à 6,9 % en mai.

L’ination reste à l’intérieur de la fourchette cible de la BdC, entre 1 % et

3 %. L’IPC global a augmenté de 1,5 % sur 12 mois en mai. L’ination de

base, qui exclut des composantes volatiles comme l’énergie et l’alimentation,

a augmenté de 2,1 % sur 12 mois.

États-Unis

Selon les chiffres les plus récents, le PIB américain a crû de 1,1 % au premier

trimestre de 2016, soutenu par les dépenses de consommation personnelle,

les investissements dans des immobilisations résidentielles et les dépenses

des administrations locales.

L’emploi a poursuivi sa croissance en avril, grâce à la création de 123 000

avril mai juin

avril mai juin

3

3

Point de vue du Comité de répartition des actifs de Gestion de patrimoine TD

Les données démographiques, la capacité excédentaire et les niveaux élevés d’endettement continuent de ralentir la

croissance économique mondiale, qui demeure languissante. Ces conditions sous-jacentes ne changeront probablement

pas à court terme, et nous croyons donc que la faiblesse de la croissance et des rendements persistera encore un

certain temps.

Pour contrebalancer ces inconvénients, les banques centrales continuent d’adopter des mesures peu orthodoxes,

comme l’assouplissement quantitatif et des taux d’intérêt nuls ou négatifs, an d’essayer de stimuler la croissance et

l’ination. Toutefois, ces mesures pourraient bien avoir atteint le point de rendement décroissant, ce qui a entraîné

des spéculations sur la mise en place possible de politiques bien plus inusitées, comme l’hélicoptère monétaire, qui

pourraient aider à stimuler la demande et l’ination.

En raison du contexte d’incertitude entourant l’adoption de mesures futures et un certain nombre d’événements politiques

à venir, nous demeurons prudents.

Titres à revenu xe

Nous maintenons notre surpondération en liquidités, ce qui devrait offrir une stabilité durant les périodes de volatilité

élevée. Les taux demeurent très bas, et nous croyons que les obligations généreront de faibles rendements à un chiffre.

Toutefois, les obligations d’État peuvent fournir une stabilité et une diversication utiles en contexte de grande volatilité.

Les obligations de sociétés, quant à elles, proposent un taux avantageux pouvant procurer un revenu aux investisseurs.

Actions

Nous prévoyons que la combinaison de la faible croissance économique mondiale et des marges bénéciaires des

entreprises, qui ont déjà presque atteint des sommets records, générera une croissance timide des bénéces au cours

des deux prochaines années. De plus, les évaluations sont proches de leur juste valeur. Dans ce contexte, nos prévisions

faisant état de rendements boursiers à un chiffre de faibles à moyens se trouvent renforcées. Les actions devraient offrir

des rendements légèrement supérieurs à ceux des obligations, mais nous prévoyons des périodes de volatilité élevée.

Nous préférons les actions nord-américaines de qualité supérieure dont les dividendes procurent un revenu en hausse

progressive et constante.

Conclusion

Dans le contexte actuel, nous pensons qu’il est crucial pour les investisseurs de penser à long terme. Pour cette raison,

nous maintenons notre préférence pour un portefeuille de placements diversié composé d’actions nord-américaines

de grande qualité et versant des dividendes, d’obligations d’État et de sociétés de première qualité, et d’une modeste

pondération en liquidités et en or, lorsque les directives de placement le permettent.

postes, mais leur nombre beaucoup déçu en mai (seulement 38 000 nouveaux postes). Le taux de chômage a

diminué à 4,7 % en mai.

Dans l’ensemble, l’ination demeure contenue. En mai, l’ination globale afchait une hausse de 1 % sur 12 mois,

contre 2,2 % pour l’ination de base.

Marchés internationaux

La croissance a été positive dans la zone euro, le PIB ayant grimpé de 0,5 % au premier trimestre de 2016, à la

faveur des dépenses de consommation, de la construction d’immobilisations et des exportations. L’ination dans la

région est demeurée très faible.

Après s’être contractée, l’économie japonaise a progressé de 1,7 % au premier trimestre de 2016, soit beaucoup plus

que prévu. Les dépenses de consommation personnelle, la consommation de l’État et les échanges commerciaux ont

tous contribué à dynamiser le PIB. Pour tenter de stimuler les placements et la consommation, la Banque du Japon a

mis en place des taux d’intérêt négatifs en février. L’ination dans ce pays reste très faible.

4

Atteignez vos objectifs les plus importants

Gestion de Placements TD Inc. est l’une des plus importantes sociétés de gestion de placements au Canada

et offre une gamme complète de solutions de gestion de placements aux sociétés, aux caisses de retraite, aux

institutions, aux fonds de dotation, aux fondations et aux particuliers à valeur nette élevée.

Téléphone : 1-888-834-6339

Courriel : [email protected]

Site Web : gptdinstitutionnel.com

Source : Bloomberg Finance L.P., FTSE TMX Global Debt Capital Markets Inc., GPTD

Les énoncés du présent document sont fondés sur des sources jugées ables. Lorsque de tels énoncés sont fondés en partie ou en totalité sur des renseignements provenant de tiers, leur

exactitude et leur exhaustivité ne sont pas garanties. Le présent document n’a pas pour but de fournir des conseils personnels nanciers, juridiques, scaux ou de placement; il ne sert qu’à

des ns d’information. Les graphiques et tableaux sont présentés uniquement à titre d’illustration; ils n’ont pas pour but de reéter des valeurs ou uctuations futures. Les rendements

antérieurs ne sont pas garants du rendement futur. Gestion de Placements TD Inc., La Banque Toronto-Dominion et les membres de son groupe et ses entités liées ne sont pas responsables

des erreurs ou omissions dans les renseignements ni des pertes ou dommages subis. Certains énoncés du présent document pourraient renfermer des énoncés prospectifs qui sont de

nature prédictive et qui incluent des mots et des expressions comme « croire », « prévoir », « anticiper », « avoir l’intention de », « estimer », « planier » et « pouvoir », et des verbes au

futur ou au conditionnel. Les énoncés prospectifs sont fondés sur les attentes et prévisions actuelles relatives aux facteurs économiques, politiques et nanciers généraux futurs pertinents,

comme les taux d’intérêt et de change, les marchés des actions et des capitaux et le contexte commercial général, et s’appuient sur l’hypothèse qu’il n’y aura pas de changements aux

lois scales ni aux autres lois ou règlements gouvernementaux et qu’il ne se produira pas de catastrophes. Les attentes et prévisions relatives à des événements futurs sont assujetties à

des risques et incertitudes inhérents, qui pourraient être imprévisibles. Ces attentes et prévisions pourraient se révéler incorrectes. Les énoncés prospectifs ne sont pas garants des résultats

futurs. Les événements réels pourraient différer considérablement de ceux mentionnés de façon expresse ou implicite dans les énoncés prospectifs. Un grand nombre de facteurs de risque,

notamment les facteurs mentionnés ci-dessus, pourraient contribuer à de tels écarts. Le lecteur ne doit pas se er indûment aux énoncés prospectifs.Le Comité de répartition des actifs de

Gestion de patrimoine TD est composé d’un groupe diversié de spécialistes des placements de la TD. Le Comité de répartition des actifs de Gestion de patrimoine TD a pour mandat de

publier des perspectives trimestrielles des marchés qui donnent un point de vue concis de la situation des marchés pour les 6 à 18 prochains mois. Les indications prévisionnelles du Comité

de répartition des actifs ne sont pas une garantie de résultats futurs, et l’évolution réelle des marchés peut être considérablement différente de celle qui est expressément ou implicitement

indiquée dans les perspectives trimestrielles des marchés du Comité de répartition des actifs. Les perspectives des marchés du Comité de répartition des actifs de Gestion de patrimoine

TD ne remplacent pas les conseils de placement. FTSE TMX Global Debt Capital Markets Inc. (« FTDCM »), FTSE International Limited (« FTSE »), le groupe d’entreprises London Stock

Exchange (la « Bourse ») ou TSX Inc. (« TSX » et conjointement avec FTDCM, FTSE et la Bourse, les « concédants de licence »). Les concédants de licence ne donnent de garantie ni ne

font de déclaration quelconque expressément ou explicitement que ce soit concernant les résultats susceptibles d’être obtenus à la suite de l’utilisation d’un ou de plusieurs des indices

(l’« indice » ou les « indices ») et/ou à la valeur qu’afchent à un moment donné lesdits indices, un jour particulier ou autre. Les indices sont compilés et calculés par FTDCM et tous les

droits sur les valeurs et les composantes sont dévolus à FTDCM. Aucun des concédants de licence ne saurait être responsable (par suite de négligence ou autrement) envers une personne

quelconque à l’égard d’une erreur touchant les indices et aucun des concédants de licence n’est tenu à une obligation d’aviser toute personne d’une erreur qui s’y trouve. « TMX » est

une marque de commerce de TSX Inc. et est utilisée sous licence. « FTSE® » est une marque de commerce des sociétés membres du London Stock Exchange que FTDCM utilise sous

licence. Bloomberg et Bloomberg.com sont des marques de commerce et des marques de service de Bloomberg Finance L.P., une société en commandite dont le siège social est situé au

Delaware, ou de ses liales. Tous droits réservés. Gestion de Placements TD Inc. est une liale en propriété exclusive de La Banque Toronto-Dominion. Toutes les marques de commerce

sont la propriété de leurs détenteurs respectifs. MD Le logo TD et les autres marques de commerce sont la propriété de La Banque Toronto-Dominion.

1

/

4

100%