trop d`impôt tue l`impôt une augmentation

1

TROP D'IMPÔT TUE L'IMPÔT

UNE AUGMENTATION EXCESSIVE DES IMPÔTS

PROVOQUE UNE BAISSE DES RECETTES FISCALES DE L'ETAT

Derrière cet adage bien connu se cache une vieille méfiance vis-à-vis d'une imposition

excessive et l'idée qu'à trop vouloir presser le contribuable, on finit par vider les caisses de

l'Etat.

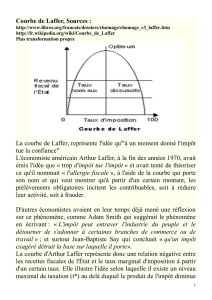

L'adage s'appuie sur l'analyse de la courbe de Laffer qui est une référence pour certains

spécialistes, la courbe met en relation le taux d'imposition et les recettes fiscales. C'est une

courbe en cloche ou en "U" inversé qui montre que si le taux d'imposition augmente les

recettes fiscales augmentent, mais seulement jusqu'à un certain taux. Au-delà, toute

augmentation ultérieure des impôts provoque une baisse des recettes fiscales.

La courbe montre donc qu'il existe un seuil de supportabilité de l'impôt au- delà duquel tout

sera mis en oeuvre par les contribuables pour échapper, au travail noir, à l'économie

souterraine (voire tout simplement à une limitation volontaire des revenus). C'est une idée

que beaucoup d'économistes avaient déjà soulignée, qu'il est évident qu'à un moment il

arrive à n'importe quel citoyen de prendre plutôt le fusil que de payer à l'Etat, par exemple,

la moitié de sa fortune.

La courbe de Laffer montre également qu'il existe un taux optimal d'imposition. Si on franchit

ce taux, le rendement de l'impôt baisse.

Cela signifie qu'un Gouvernement maladroit qui avait poussé le taux, voir ses recettes

augmenter. Ce qui est avouons-le, une sorte de miracle économique. Plusieurs économistes

considèrent que la courbe manque de scientificité.

Le taux marginal d'imposition du revenu de certains pays a augmenté depuis jusqu'à 90%. La

pointe extrême fut un incroyable 94% aux limites de la seconde guerre mondiale.

Les partisans de la courbe et tous les tenants de la révolte fiscale, estiment que les baisses

d'impôt ont effectivement l'effet positif escompté et citent en exemple certains pays de

l'hémisphère nord.

Il est difficile de dire si l'augmentation des recettes fiscales qui s'est effectivement produite

est le résultat de la baisse des taux d'imposition ou si c'est tout simplement l'effet de la

croissance.

Toujours, est-il, pour prendre cet exemple que certains pays n'ont toujours pas résorbé leur

déficit budgétaire.

2

La Flat-Tax, qui est l'impôt à taux unique est présentée comme le mode d'imposition idéal. Il

s'agit d'un impôt proportionnel tout le monde paye le même pourcentage il n'est

malheureusement pas progressif, le taux augmente avec le revenu.

Certains pays socialistes de l'ex-bloc Est l'ont installé comme taux s'échelonnant selon le

pays de 10 à 25%. L'avantage de ce système est son extrême simplicité, d'opposer à la

véritable usine de gaz qu'est le sytème fiscal actuel de certains pays d'Europe comme la

France par exemple, avec ses tranches, ses riches et ses exceptions. L'assiette élargie

coupeuse vers le bas ce que l'on perd vers le haut. Donc c'est un système considéré par les

économistes comme injuste, caduque et archaïque. Rappelons que plusieurs spécialistes

étaient également partisans d'un impôt négatif, pour les revenus inférieurs à un certain

niveau.

Les arguments des ennemis de l'imposition excessive receuillent pour prendre conscience

d'un autre phénomène.

Si la pression fiscale que subit le citoyen devient excessive. Nombreux ont été surpris de

constater que ce ne sont pas forcément les plus riches qui payent le plus d'impôt. Les

révélations sur les impôts payés par les puisantes entreprises dans certains pays ont indigné

plus d'un gérant d'une petite et moyenne entreprise, un indigné particulier s'est également

manifesté, il a pris sa plus belle plume pour dire qu'il payait moins d'impôts que son Directeur

de production et que c'était scandaleux. La question qui reste posée c'est de donner une

régularité au système fiscal.

L'impact de la fiscalité dépend de la forme qu'elle prend, les impôts sur les sociétés et sur

les actionnaires qui réduisent le capital disponible pour investir et construire des structures

plus larges et productives. Ceci conduit à un ralentissement de l'accumulation de capital

dans l'économie, c'est-à-dire du développement, des équipements, des structures et des

connaissances propices à la productivité ayant pour conséquence une amélioration du

pouvoir d'achat pour les investisseurs et les employés.

Le fait, est que les entreprises sont à l'origine de la plupart des revenus qui circulent dans

une économie donnée. Même si leurs revenus dépendent de la prospérité de leurs clients, les

entreprises restent les structures qui redistribuent le revenu dans l'économie. Les bénéfices

sont le signe qu'une entreprise a généré plus de richesse que ce qui est nécessaire à la

production. Potentiellement, cela permet d'enrichir divers agents. Les actionnaires reçoivent

des dividendes et les employés peuvent obtenir des augmentations sous la forme de

participation aux bénéfices qu'une entreprise choisit de conserver en épargne, implique des

investissements futurs qui génèrent de nouveaux flux de revenus pour les employés actuels

et futurs. L'impôt sur les sociétés équivaut donc une réduction de tous ces flux de revenus.

.La courbe ne tient pas compte des circonstances économiques, de la mémoire fiscale des

3

citoyens, de leurs anticipations et postule d'emblée qu'ils agissent rationnellement quand

les impôts sont trop lourds on se met à frauder, parfois en s'exile ou on arrête de travailler,

ce qui, inévitablement réduit les rentrées pour l'Etat. Ces comportements sont certes

observables, mais ils ne sont en rien automatiques. Car l'ampleur de la fraude fiscale dépend

surtout de la capacité de contrôle de l'Etat (Administrations). Dans les pays à forte corruption

la théorie de la courbe fonctionne.

La courbe de LAFFER

La courbe de Laffer est une modélisation économique développée par des économistes de

l'offre, en particulier Arthur Laffer et qui remonte au XIVe siècle de la main du philosophe

musulman Ibn Khaldoun, fondé sur l’idée que la relation positive entre croissance du taux

d’imposition et croissance des recettes de l’État (État étant défini dans le sens large, c’est-

à-dire que le terme représente ici toutes les administrations publiques) s’inverse lorsque le

taux d’imposition devient trop élevé.

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de l’impôt

conduirait alors à une baisse des recettes de l’État, parce que les agents économiques

surtaxés seraient incités à moins travailler (cela ne vaut pas la peine de travailler si la

progression des gains issus du travail diminue pour une unité supplémentaire de travail

effectué).

4

En abscisse, le taux d'imposition

t

, en ordonnée les recettes fiscales

T

. Lorsque

t = t*

, alors

T=Tmax

. Lorsque

t > t*

, le taux d'imposition est dissuasif et les recettes totales de l'État sont

inférieures à

Tmax

.

LE RENDEMENT FISCAL SUIT UNE COURBE EN U INVERSÉ

La «courbe de Laffer» modélise une idée ancienne selon laquelle «les hauts taux tuent les

totaux». Plus le taux de l’impôt sur le revenu augmente, plus l’Etat remplit ses caisses. Mais,

passé un certain seuil, les contribuables sont découragés et cessent de travailler. Le

problème, c’est qu’aucune étude empirique n’a jamais pu établir quel est le taux idéal : 40%,

50%, 80% ?

Mahmoud SAYAH

1

/

4

100%