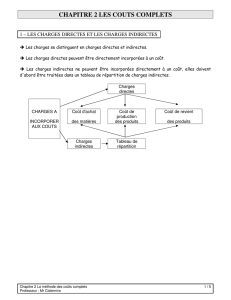

Cas FARD : Calcul de coûts avec la méthode ABC

1 / 4

Cas FARD : Calcul de coûts avec la méthode ABC

La société FARD est une grande surface de vente de produits et services culturels : livres,

disques, informatique, billets de théâtre et de concerts.

Elle s’adresse à trois types de clients :

- Grand public ;

- Adhérents :

- Collectivités locales.

Seuls les adhérents et les collectivités peuvent passer des commandes à distance et se faire

livrer les produits achetés. Les règlements sont au comptant sauf pour les collectivités qui

bénéficient de délais de paiement.

Le contrôleur de gestion évalue la rentabilité de chaque type de clientèle en procédant de la

façon suivante :

- Calcul de la marge sur coût direct pour chaque type de clientèle ;

- Imputation des charges indirectes de direction proportionnellement au coût direct ;

- Imputation des charges indirectes commerciales proportionnellement au chiffre

d’affaires ;

- Calcul d’un résultat par type de clientèle.

Pour imputer les charges indirectes, le contrôleur de gestion calcule un taux de frais (ou coût

d’unité d’œuvre) pour les charges de direction et un taux de frais pour les charges

commerciales.

Toutefois, le contrôleur de gestion s’interroge sur la pertinence de la méthode utilisée et

souhaite mettre en place une méthode de calcul des coûts à base d’activités. Il a défini les

activités générant les charges de direction et les charges commerciales ainsi que les inducteurs

associés.

Vous êtes chargé de comparer les résultats obtenus avec les deux méthodes pour le mois de

décembre.

Travail à faire :

1- Evaluez la rentabilité de chaque type de clientèle avec la méthode habituelle : calcul

des taux de frais et détermination d’un résultat par type de clientèle – Annexe A.

2- Evaluez la rentabilité de chaque type de clientèle avec la méthode ABC : calcul des

coûts des inducteurs – Annexe B – et détermination d’un résultat par type de

clientèle – Annexe C.

3- Comparez les résultats obtenus avec les deux méthodes.

2 / 4

ANNEXE A : Méthode actuelle (type Centres d’analyse) – Analyse de la rentabilité

Calcul des taux de frais

Charges Indirectes Charges de direction Charges commerciales

Montant 135 000 600 000

Assiette de frais Coût direct Chiffre d'affaires

Montant de l'assiette

Taux de frais

Calcul des résultats par type de clientèle

Grand public Adhérents Collectivités

Qté C.U. Montant Qté C.U. Montant Qté C.U. Montant

Chiffre d'affaires 1 720 120 502 210 1 159 860 3 382 190

Coût direct 1 263 220 404 600 918 400 2 586 220

Marge sur coût direct

Charges de direction

Charges commerciales

Total charges indirectes

Résultat

Analyse de la rentabilité par type de clientèle

Eléments

Grand public Adhérents Collectivités Total

Part du chiffre d'affaires

Taux de marge sur coût direct

Taux de résultat

Eléments

Total

3 / 4

ANNEXE B : Méthode ABC – Calcul des coûts des inducteurs

Nombre d'inducteurs

Grand

public

Adhérents Collectivités Total

Traitement des commandes 97 500

Nombre de commandes

clients 0 1 225 75

Expédition des commandes 63 000 Nombre d'expéditions 0 1 600 80

Revue : plaisir hebdo 111 000 Nombre de clients

abonnés 1 800 10 000 3 000

Contentieux 142 500

Nombre de chèques non

provisionnés 850 80 20

Crédits clients 99 000 Nombre de jours 60

Publicité 87 000 Nombre de clients 45 000 10 000 3 000

Administration générale 43 500 Nombre de clients 45 000 10 000 3 000

Comptabilité trésorerie 91 500 Nombre

d'enregistrements 200 000 30 000 14 000

Total charges indirectes 735 000

Activités Coût des

activités Inducteur

de coût Coût de

l'inducteur

4 / 4

ANNEXE C : Méthode ABC – Analyse de la rentabilité

Calcul des résultats par type de clientèle

Grand public Adhérents Collectivités

Qté C.U. Montant Qté C.U. Montant Qté C.U. Montant

Chiffre d'affaires

Coût direct

Marge sur coût direct

Traitement des commandes

Expédition des commandes

Revue : plaisir hebdo

Contentieux

Crédits clients

Publicité

Administration générale

Comptabilité trésorerie

Total charges indirectes

Résultat

Analyse de la rentabilité par type de clientèle

Eléments

Grand public Adhérents Collectivités Total

Part du chiffre d'affaires

Taux de marge sur coût direct

Taux de résultat

Eléménts

Total

1

/

4

100%