CHAPITRE 2 LES COUTS COMPLETS

Chapitre 2 La méthode des coûts complets 1 / 5

Professeur : Mr Cisternino

CHAPITRE 2 LES COUTS COMPLETS

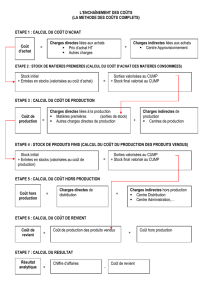

1 – LES CHARGES DIRECTES ET LES CHARGES INDIRECTES

Les charges se distinguent en charges directes et indirectes.

Les charges directes peuvent être directement incorporées à un coût.

Les charges indirectes ne peuvent être incorporées directement à un coût, elles doivent

d'abord être traitées dans un tableau de répartition de charges indirectes.

Charges

directes

CHARGES A Coût d'achat Coût de

production

Coût de revient

INCORPORER

des matières des produits des produits

AUX COUTS

Charges Tableau de

indirectes répartition

Chapitre 2 La méthode des coûts complets 2 / 5

Professeur : Mr Cisternino

2 – SCHEMA D’ANALYSE DES COUTS COMPLETS

Charges directes Charges indirectes

Achat de matières 1ères Tableau de répartition

Coût d'achat des matières

achetées

Stockage des matières

premières

Charges directes Charges indirectes

Coût d'achat des matières

utilisées

Tableau de répartition

Charges directes de production

Coût de production des produits

fabriqués

Stockage des produits fabriqués

Charges directes Charges indirectes

Coût de production des produits

vendus

Tableau de répartition

Charges directes de distribution

Coût de revient des produits

vendus

Résultat analytique par produit

Chapitre 2 La méthode des coûts complets 3 / 5

Professeur : Mr Cisternino

3 – APPLICATION

3.1 Situation

La société GRAPHOLOR est spécialisée dans la conception d'oeuvres d'art en matière

métallique. Le chef comptable vous demande d'étudier le coût de la commande n° 18 de la mairie

de VERSAIILES, cette commande consiste en la création d’une œuvre d’art au mois de janvier

2006. Trois œuvres d’art sont créées au mois de janvier. Pour mener à bien vos travaux il vous

communique les informations suivantes pour le mois de janvier 2006 :

3.1.1 Informations concernant la matière métallique

stock au 01/01/07 achats du mois consommation pour la commande n° 18

Qté PU Qté PU Qté

Matière métallique (KG) 250 59 2 500 35 1 200

3.1.2 Charges directes de l'atelier

Les ouvriers ont travaillé 400 H le mois de janvier, dont 200 H pour la commande n° 18.

Le coût horaire de la main d'oeuvre est de 12 € (charges sociales comprises).

3.1.3 Prix de vente de l'oeuvre d'art

Appliquer une marge de 20 % sur le coût de la commande.

3.2 Tableau de répartition des charges indirectes de janvier 2007

Charges par nature Montants Centre auxiliaire

Centres d'analyse principaux

n° libéllé Administration Approv. Atelier Distribution

compte

% Montant % Montant % Montant % Montant

Répartition primaire

606 Achats non stockés 60 000 20

20

40

20

613 Locations 30 000 0

20

80

0

616 Primes d'assurance 20 000 20

20

40

20

623 Publicité 36 000 0

0

0

100

624 Transport de biens 3 150 0

100

0

0

626 Frais postaux 8 000 80

0

0

20

630 Impôts, taxes 8 000 100

0

0

0

660 Charges financières 20 000 20

20

40

20

681 Dotations aux amortissements 34 000 20

20

40

20

Total répartition primaire 219 150

Répartition secondaire

Centre administration

25

50

25

Total définitif 0

Nature de l'unité d'oeuvre Kg de matière Heure ouvrier Les commandes

achetée du mois

Nombre d'unité d'oeuvre

coût de l'unité d'oeuvre

Chapitre 2 La méthode des coûts complets 4 / 5

Professeur : Mr Cisternino

3.3 Calcul des coûts

3.3.1 Coût d'achat de la matière métallique achetée

Qté PU Montant

Charges directes

achat de matière métallique en janvier

Charges indirectes

centre approvisionnement

Coût d'achat de la matière métallique achetée (KG)

FICHE DE STOCK

Désignation : Matière métallique Unité de stockage : KG de matière

Méthode : CUMP à la fin de la période

LIBELLE ENTREES SORTIES STOCK

Qté PU Montant Qté PU Montant Qté PU Montant

STOCK

ENTRÉE

SORTIES C18

SORTIES C19

500

SORTIES C20

900

3.3.2 Coût de production de la commande n° 18

Qté PU Montant

Charges directes

consommation de matière métallique pour la commande n° 18

coût salarial des ouvriers

Charges indirectes

centre atelier

Coût de production de la commande n° 18

Chapitre 2 La méthode des coûts complets 5 / 5

Professeur : Mr Cisternino

3.3.3 Coût de revient de la commande n° 18 (l'oeuvre d'art est immédiatement livrée au client)

Qté PU Montant

Charges directes

Coût de production de la commande n° 18

Charges indirectes

centre distribution

Coût de revient de la commande n° 18

3.3.4 Résultat de la commande n° 18

Montant

Prix de vente de la commande n° 18

Coût de revient de la commande n° 18

Résultat de la commande n° 18

1

/

5

100%