Evaluation 10 février 2014 Réponses

1. Pourquoi mesurer des coûts de revient dans une entreprise ?

Un bon système de coût doit permettre d’améliorer significativement la performance

des entreprises

• Sur quelles ressources puis-je agir pour abaisser mes coûts de revient ?

• Comment se situent les coûts de revient de mes usines ? Par rapport à ceux de mes

concurrents ?

• Peut-on sous-traiter une partie de la production de ce composant ?

• Quel est le coût de revient de ce produit si je le fabrique à l’étranger ?

2. Quelles sont les fonctions au sein d’une Direction financière ?

- Contrôle de gestion

- Comptable

- Trésorerie

- Audit

3. Quelle différence entre la comptabilité générale et la comptabilité analytique ?

Promo 2016

Comptabilité de gestion

Evaluation sur les définitions – 10 Fev. 2014

4. Définition de coût

Un coût est la valeur monétaire d’un ensemble de ressources consommées pour la réalisation

d’une prestation (tache, activité, processus, produit, service) et dont la valorisation est utile à

la prise de décision de gestion

Le coût résulte d’un enchainement de choix

5. Périmètre de coût (Définition et exemple)

Périmètre de coût: ensemble de charges que l’on prend en compte dans la détermination du

coût d’un objet de coût

Ex : Un enseignant chercheur en école de commerce consacre son temps à l’enseignement et à

la recherche. Si l’objet de coût est l’étudiant diplômé, faut-il y imputer le coût de la

recherche?

6. Coût pertinent (Définition et exemple)

Coût pertinent: coût à prendre en compte pour une décision donnée

Ex : Faut il prendre en compte les coûts d’une étude de marché dans le choix de lancer ou

non un produit ?

7. Typologie des couts, donnez les définitions :

a. Coûts variables (Définition et exemple)

Un coût est dit variable si son montant global varie proportionnellement avec les variations du

niveau d’activité.

– Matière première pour produire stylo

– Electricité pour faire fonctionner une machine

b. Coûts fixes (Définition et exemple)

Un coût est dit fixe s’il n’est pas affecté par les variations du niveau d’activité.

- Loyer

- Forfait tel

c. Les coûts variables volumiques (Définition et courbe)

Les coûts variables volumiques, qui évoluent en fonction du niveau de production.

Matière première / énergie / conditionnement

d. Les coûts variables indivis (Définition et courbe)

Les coûts variables indivis, qui évoluent par paliers pour une prestation forfaitaire.

Péage d’autoroute lors d’un transport de marchandise

e. Les coûts de capacité (Définition et courbe)

Les coûts de capacité, qui correspondent à des ressources consommées préalablement au

déclenchement d’une activité pour fournir un certain niveau de performance

Loyer du crédit bail du camion servant au transport

f. Coûts directs (Définition et exemple)

Coût direct (par rapport à un objet de coût): Ensemble des charges qui peuvent être affectées

sans ambigüité à l’objet de coût

– Ex: coût horaire du chauffeur livreur

g. Coûts indirects (Définition et exemple)

Coût indirect (par rapport à un objet de coût): Ressource consommée par plusieurs objets de

coût

– Ex: salaire du directeur logistique

8. Un chiffre d’affaires

Vente = P*Q

9. Une marge

Une marge est la différence entre un CA et un coût (ou un ensemble de coûts)

10. Une contribution

Une contribution correspond à l’apport d’un produit (ou d’une activité) à la couverture des

coûts communs

11. Un résultat

Un résultat correspond à ce qui reste une fois l’ensemble des coûts déduits

12. Couts par stade

13. Méthodes de valorisation des stocks :

a. CUMP

• La méthode du « coût moyen unitaire pondéré » consiste à valoriser les sorties de

stock par une moyenne pondérée des entrées (qui intègre le coût du stock initial).

• Formule de base: SI + entrées = Sortie + SF

• Stocks à différents stades

b. FIFO

• La méthode du « premier entré premier sorti » valorise les sorties de stock à partir du

coût d’achat du stock le plus ancien. Ce mécanisme est répété jusqu’à épuisement des

quantités présente dans le lot le plus ancien.

c. LIFO

• Si l’organisation opte pour la méthode du « dernier entré premier sorti », les sorties de

stock seront évaluées au coût du stock le plus récent, jusqu’à épuisement. Les derniers

stocks entrés dans l’organisation sont donc ici les premiers sortis du stock

14. Quelles sont les méthodes de calcul en coûts partiels ? Donnez la définition de

chaque méthode. Dans quels cas les utiliser ?

Les méthodes de calcul en coûts partiels n’incorporent qu’une partie des charges dans les

coûts d’un produit

Trois méthodes de calcul :

– La méthode des coûts directs

• La méthode du coût direct consiste à imputer à un objet de coût (produit, activité…)

uniquement les charges qui lui sont rattachées directement sans ambigüité

• Méthode est pertinente dans une situation où les charges indirectes sont relativement faibles

– Exemple: une activité commerciale avec différents produits disposant chacun de son

propre système d’achat, de gestion des stocks et de commercialisation

– Une organisation du type multidivisionnelle où le staff est très réduit

– Le direct costing

• La méthode du direct costing ou du coût variable consiste à imputer à un produit (ou une

activité) directement les coûts variables qui lui sont attachés. Et de retirer ensuite en bloc

les coûts fixes.

• Le direct costing est notamment utile pour :

– Calculer le seuil de rentabilité

– Décider d’accepter ou non une commande marginale

– Décider d’abandonner ou de remplacer un produit

– Décider de « faire ou faire faire » (make or buy decision)

– Le direct costing évolué

• La méthode du direct costing évolué ou du coût variable évolué consiste à imputer à un

produit (ou une activité) les coûts variables ainsi que les coûts fixes directs qui lui sont

attachés. Et de retirer ensuite en bloc les coûts fixes indirects .

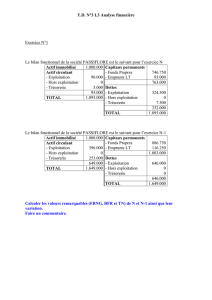

Impact à court terme d’une suppression de produit / gamme/ ligne de production

contribution d’un produit (/ gamme / ligne de production ) à la couverture des coûts

communs

1

/

5

100%