Comptabilité – 537

1

Comptabilité – 537

Objectifs

Maîtriser les travaux comptables à réaliser en fin d’année et aborder les calculs d’enchaînement de

coûts afin de procéder à une analyse de la gestion

Sommaire

Série 1 Les travaux de fin d’exercice

1. Rappels d’organisation comptable

2. Travaux extra-comptables

3. L’inventaire

4. L’inventaire des stocks

5. Analyse comptable de la variation des stocks

Série 2 Les amortissements (1re partie)

1. Définition

2. L’amortissement linéaire (ou constant)

3. L’amortissement non linéaire

Série 3 Les amortissements (2e partie)

1. L’amortissement dégressif

2. L’analyse comptable des amortissements

Série 4 Les dépréciations

1. Définition

2. Analyse comptable des dépréciations

3. Dépréciations des comptes clients

Série 5 Les dépréciations et les provisions

1. Les dépréciations des valeurs mobilières

2. Les provisions pour risques et charges

Série 6 Les régularisations de fin d’exercice : charges

1. Les charges à payer

2. Les charges constatées d’avance

3. Les charges à répartir sur plusieurs exercices

Série 7 Les régularisations de fin d’exercice : produits, immobilisations, état de

rapprochement bancaire

1. Les produits à recevoir

2. Les produits constatés d’avance

3. La mise à jour des comptes d’immobilisation

4. Etat de rapprochement bancaire

2

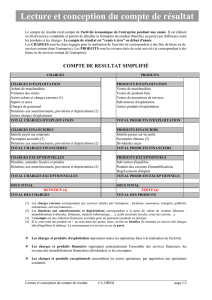

Série 8 Les documents de synthèse : Le compte de résultat – Le bilan

1. Détermination du résultat

2. Etablissement du bilan de fin d’exercice

3. Opérations postérieures à l’exercice

Série 9 L’analyse du bilan

1. Bilan fonctionnel

2. L’analyse du bilan fonctionnel

3. Les ratios du bilan fonctionnel

4. Analyse de la situation financière

5. La rentabilité

6. Application

Série 10 Principes de comptabilité analytique

1. Terminologie

2. Détermination du résultat analytique

Série 11 Les charges de la comptabilité analytique

1. Les centres d’analyse

2. Le traitement des charges

3. La répartition des charges

Série 12 Le calcul des coûts

Sur un thème concret :

– calcul d’un coût d’unité d’œuvre dans un tableau de répartition des charges indirectes,

– calcul du coût de revient à partir d’un organigramme de production,

– détermination d’un résultat.

Série 13 L’inventaire des stocks

1. Les stocks

2. La valorisation des sorties

Série 14 Le résultat analytique

1. Schéma général des travaux comptables

2. Etude de cas / Eléments de solution

Série 15 Travaux de synthèse

L’objectif de cette dernière série du cours de comptabilité est de permettre d’évaluer sa

capacité à réaliser un travail complet concernant les travaux d’inventaire, à savoir :

– présenter dans des tableaux les calculs afférents aux amortissements et aux dépréciations,

– enregistrer les écritures d’inventaire,

– dresser la balance finale,

– établir le bilan et le compte de résultat.

7 Évaluations + 8 devoirs autocorrectifs

1

/

2

100%