Lecture et conception du compte de résultat

Lecture et conception du compte de résultat © L.ORIGI page 1/2

Lecture et conception du compte de résultat

Le compte de résultat rend compte de l'activité économique de l'entreprise pendant une année. Il est élaboré

en fin d'exercice comptable et permet de détailler la formation du résultat (bénéfice ou perte) par différence entre

les produits et les charges. Le compte de résultat est "remis à zéro" en début d'année.

Les CHARGES sont les frais engagés pour la réalisation de l'activité (et correspondent à des flux de biens ou de

services entrant dans l'entreprise). Les PRODUITS sont les revenus tirés de cette activité (et correspondent à des

biens ou de services sortant de l'entreprise).

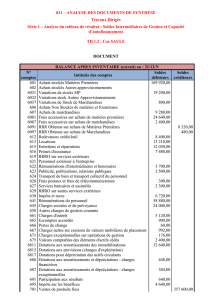

COMPTE DE RESULTAT SIMPLIFIÉ

CHARGES

PRODUITS

CHARGES D'EXPLOITATION

PRODUITS D'EXPLOITATION

Achats de marchandises

Ventes de marchandises

Variation des stocks

Ventes de produits finis

Autres achats et charges externes (1)

Ventes de prestations de services

Impôts et taxes

Subventions d'exploitation

Charges de personnel

Autres produits d'exploitation

Dotations aux amortissements, provisions et dépréciations (2)

Autres charges d'exploitation

TOTAL CHARGES D'EXPLOITATION

TOTAL PRODUITS D'EXPLOITATION

CHARGES FINANCIERES

PRODUITS FINANCIERS

Intérêts payés sur emprunts

Intérêts perçus sur les prêts

Escomptes accordés (3)

Escomptes obtenus (3)

Dotations aux amortissements, provisions et dépréciations (2)

Dividendes reçus

TOTAL CHARGES FINANCIERES

TOTAL PRODUITS FINANCIERS

CHARGES EXCEPTIONNELLES

PRODUITS EXCEPTIONNELS

Pénalités, amendes fiscales et pénales

Subvention d'équilibre

Dotations aux amortissements, provisions et dépréciations (2)

Produits des cessions d'immobilisations

Dégrèvements d'impôts

TOTAL CHARGES EXCEPTIONNELLES

TOTAL PRODUITS EXCEPTIONNELS

SOUS TOTAL

SOUS TOTAL

BENEFICE (4)

PERTE (4)

TOTAL DES CHARGES

TOTAL DES PRODUITS

(1) Les charges externes correspondent aux services achetés par l'entreprise : locations, assurances, transport, publicité,

restauration, services bancaires…

(2) Les dotations aux amortissements et dépréciations correspondent à la perte de valeur de certains éléments :

immobilisations (véhicules, bâtiments, matériel informatique, …), actifs circulants (stocks, cours des actions…)

(3) L'escompte est une réduction financière accordée pour un paiement comptant ou anticipé.

(4) Si le sous-total des produit est > au sous-total des pertes, alors, on fait un bénéfice (le montant est inscrit côté charges

afin d'équilibrer le tableau). Le raisonnement est inversé en cas de perte.

Les charges et produits d'exploitation reprennent toutes les opérations liées à la réalisation de l'activité.

Les charges et produits financiers regroupent principalement l'ensemble des services financiers, les

revenus des immobilisations financières (dividendes) et les escomptes.

Les charges et produits exceptionnels rassemblent les autres opérations, par opposition aux opérations

courantes.

Lecture et conception du compte de résultat © L.ORIGI page 2/2

Une telle répartition des charges et des produits permet d'apprécier leur proportion et leur poids respectif dans

l'ensemble. Par exemple, dans le secteur bancaire, les charges et les produits financiers sont les plus importants.

Dans les autres activités, ce sont les opérations d'exploitation. Les opérations exceptionnelles restent peu

significatives.

Afin de mieux visualiser encore ces trois catégories d'opérations, une autre présentation du compte de résultat est

utilisée : Le compte de résultat en liste.

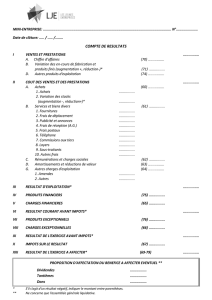

COMPTE DE RESULTAT EN LISTE SIMPLIFIÉ

PRODUITS

D'EXPLOITATION

Ventes de marchandises

Ventes de produits finis

Ventes de prestations de services

Subventions d'exploitation

Autres produits d'exploitation

TOTAL PRODUITS D'EXPLOITATION

CHARGES

D'EXPLOITATION

Achats de marchandises

Variation des stocks

Autres achats et charges externes

Impôts et taxes

Charges de personnel

Dotations aux amortissements, provisions et dépréciations

Autres charges d'exploitation

TOTAL CHARGES D'EXPLOITATION

RESULTAT D'EXPLOITATION

PRODUITS

FINANCIERS

Intérêts perçus sur les prêts

Escomptes obtenus

TOTAL PRODUITS FINANCIERS

CHARGES

FINANCIERES

Intérêts payés sur emprunts

Escomptes accordés

Dotations aux amortissements, provisions et dépréciations

TOTAL CHARGES FINANCIERES

RESULTAT FINANCIER

PRODUITS

EXCEPTIONNELS

Subvention d'équilibre, dividendes reçus

Produits des cessions d'immobilisations

Dégrèvements d'impôts

TOTAL PRODUITS EXCEPTIONNELS

CHARGES

EXCEPTIONNELLES

Pénalités, amendes fiscales et pénales

Dotations aux amortissements, provisions et dépréciations

TOTAL CHARGES EXCEPTIONNELLES

RESULTAT EXCEPTIONNEL

RESULTAT NET (BENEFICE OU PERTE)

RESULTAT D'EXPLOITATION = Produits d'exploitation - Charges d'exploitation

RESULTAT FINANCIER = Produits financiers - Charges financières

RESULTAT EXCEPTIONNEL = Produits exceptionnels - Charges exceptionnelles

RESULTAT NET = Résultat d'exploitation + Résultat financier + Résultat exceptionnel

MOTS CLES:

Produit, charge, résultat d'exploitation, résultat financier, résultat exceptionnel, résultat net, variation de stock.

1

/

2

100%