Processus d`établissement des comptes annuels

Travaux de fin d'exercice (D. Bodin) - Ch 1 - 1

CH 1. LE PROCESSUS D’ETABLISSEMENT

DES COMPTES ANNUELS

L’enregistrement des opérations courantes ne permet pas de déterminer si l’entreprise

réalise des bénéfices et quelle est sa situation patrimoniale réelle.

Pour y parvenir, il faut établir les comptes annuels : le compte de résultat et le bilan.

L’article 9 du code de commerce impose de les établir une fois par an.

L’entreprise dispose d’un délai de trois mois après la date de clôture des comptes

pour déposer la liasse fiscale correspondante auprès de l’administration des impôts.

Ce délai est augmenté d’un mois si l’arrêté des comptes a lieu le 31 décembre.

Ce chapitre décrit la chronologie des travaux à réaliser en fin d’exercice comptable

(période de 12 mois) et qui conduisent à l’établissement des comptes annuels.

1. LA CHRONOLOGIE DES TRAVAUX DE FIN D’EXERCICE

Certains travaux sont à exécuter impérativement le dernier jour de l’exercice, les

autres pouvant être réalisés dans les trois mois qui suivent (quatre mois si l’entreprise

arrête ces comptes le 31/12).

1.1. Les travaux à exécuter le dernier jour de l’exercice

En application du principe d’indépendance de chaque exercice qui consiste à

isoler les charges et les produits d’un exercice, il est impératif à la date précise de

clôture des comptes de procéder à l'inventaire physique des stocks.

Les comptes de stocks ne sont pas utilisés en cours d’année. Le solde des comptes

correspond avant inventaire au stock initial. La mise à jour de ces comptes se réalise

après valorisation de cet inventaire physique (voir le chapitre sur la régularisation des

stocks).

1.2. Les travaux à réaliser dans les trois mois

Les autres travaux consistent :

1. à ajuster les valeurs inscrites dans les comptes d’actif avec la réalité (§2) ;

2. à réviser l’ensemble des comptes (§3) ;

3. à établir les comptes annuels : le bilan, le compte de résultat et l’annexe (§4) ;

4. à procéder à la clôture et la réouverture des comptes sur l’exercice suivant (§5).

2. L’AJUSTEMENT DE LA VALEUR DES BIENS INSCRITS A L’ACTIF

L’ajustement des comptes de l’actif avec la réalité se réalise en trois temps :

1. Prendre en compte de l’amortissement éventuel

Les actifs procurent à l’entreprise des avantages économiques futurs qui se

réduisent pour certains biens avec le temps du fait de l’usure ou l’obsolescence.

Cette consommation des avantages acquis entraîne une réduction irréversible

Travaux de fin d'exercice (D. Bodin) - Ch 1 - 2

de la valeur des biens concernés. A chaque clôture des comptes, l’entreprise doit

transférer cette réduction de la valeur en charge : c’est l’amortissement.

La valeur d’origine du bien déduction faite des amortissements pratiqués constitue

la valeur nette comptable (Vnc).

2. Vérifier s’il existe des indices de perte de valeur

L’entreprise doit apprécier, ensuite, s’il existe un indice quelconque montrant une

perte de valeur significative du bien. Sont à prendre en compte :

les indices internes : dégradation physique, obsolescence, changements impor-

tants du mode d’utilisation, performances inférieures aux attentes. La prise en

compte de ces indices modifie le rythme de consommation des avantages acquis

et donne une valeur d’usage (Vu) au bien différente de la valeur nette comptable.

les indices externes : valeur du marché, changements importants du coût du

financement. Ces indices permettent d’évaluer la valeur vénale (Vv) du bien.

La valeur actuelle (Va) du bien correspond à la valeur la plus élevée valeur

d’usage et valeur vénale.

3. Faire un test de dépréciation

Ce test consiste à comparer la valeur actuelle du bien Va = (Max(Vu;Vv)) avec sa

valeur nette comptable (Vnc). Deux situations peuvent se produire :

Va>Vnc Plus value latente

Ne pas en tenir compte (1)

Va<Vnc Moins value latente

Constat d’une dépréciation si la perte de valeur

est significative (2)

Application du principe de prudence

(1) Elles ne sont prises en compte que dans le cadre des réévaluations.

(2) Un même bien peut faire l’objet d’un amortissement (§1) et d’une dépréciation.

Exemples : Compléter le tableau suivant (Les amortissements de N ont déjà été calculés).

1

2

3

4

5

6

7

Valeur

Amortis-

Valeur

Valeur

Valeur

N°

Comptes d’actif

d’origine

sements N

VNC N

d’usage

vénale

actuelle N

Dépréciation

K€

K€

1-2

K€

K€

Max(4;5)

Max(3-6;0)

2070

Fonds commercial

50

50

55

60

60

2110

Terrains

100

100

90

140

140

2130

Constructions

370

130

240

280

260

280

2154

Matériel industriel

160

80

80

70

60

70

10

2183

Matériel de bureau

80

45

35

30

34

34

(1)

2610

Titres de participation

110

110

140

130

140

2720

Titres immobilisés

50

50

46

47

47

3

3700

Stocks marchandises

90

90

90

120

120

4110

Clients

146

146

140

140

6

5030

Actions

18

18

18

19

19

(1) Différence non significative : non prise en compte.

Travaux de fin d'exercice (D. Bodin) - Ch 1 - 3

3. LA REVISION DES COMPTES

Ce travail se réalise à partir de la dernière balance en fin d’exercice. Il a pour objectif

de corriger les erreurs éventuelles et d’ajuster les comptes avec la réalité.

Classe 1

Contrôle de l’affectation du résultat de l’exercice précédent. Ce compte doit être

soldé pour recevoir le résultat de l’exercice. En principe, son affectation doit être

réalisée dans les 9 premiers mois de l’exercice.

Rapprochement des comptes d’emprunts avec les tableaux de remboursement

établis par les établissements financiers et prise en compte des intérêts courus.

Voir le chapitre sur les régularisations des comptes de gestion.

Classe 2

Contrôle des acquisitions et des cessions d’immobilisations.

Calcul et enregistrement des amortissements et des dépréciations éventuelles.

Régularisation des cessions.

Voir le chapitre sur les amortissements et sur les dépréciations.

Rapprochement des comptes de prêts avec les tableaux de remboursement

correspondants et prise en compte des intérêts courus éventuels.

Voir le chapitre sur les régularisations des comptes de gestion.

Classe 3

Valorisation des stocks et mise à jour des comptes correspondants.

Enregistrement des dépréciations éventuelles.

Voir le chapitre sur la régularisation des stocks.

Classe 4

Rapprochement des comptes avec les documents correspondants :

Justification des soldes des fournisseurs avec les factures à payer ;

Justification des soldes des clients avec les factures non encaissées ;

Justification des soldes du personnel avec le livre de paie ;

Justification des soldes des organismes sociaux avec les déclarations ;

Justification des soldes des comptes d’état avec les déclarations fiscales.

Voir le chapitre sur le contrôle des comptes.

Mise en évidence des clients ayant des retards de règlement et constatation des

dépréciations éventuelles.

Voir le chapitre sur les dépréciations de l’actif.

Classe 5

Rapprochement des comptes bancaires avec les extraits de compte en prove-

nance des banques (voir le chapitre sur le contrôle des comptes).

Rapprochement des comptes de titres avec les documents bancaires correspon-

dants, constatation des dépréciations éventuelles et régularisation des cessions.

Voir le chapitre sur les dépréciations de l’actif.

Classe 6

et

Classe 7

Prise en compte des charges prévisibles liées à l’exercice : litiges...

Voir le chapitre sur les provisions pour risques et charges.

Identification des charges importantes à répartir sur plusieurs exercices.

Voir le chapitre sur les amortissements.

Contrôle de vraisemblance des soldes par rapport à N-1.

Contrôle de l’enregistrement des charges périodiques : les assurances, l’eau,

l’électricité, le téléphone, les loyers, les taxes assises sur les salaires...

Prise en compte des charges à payer en fin d’exercice et non comptabilisées :

les intérêts courus sur emprunts, les consommations d’eau, de téléphone...

Prise en compte des produits à recevoir sur l’exercice et non comptabilisés.

Suppression des charges et produits comptabilisés et liés à l’exercice suivant :

les charges constatées d’avance : les assurances...

les produits constatés d’avance...

Voir le chapitre sur les régularisations des comptes de gestion.

Travaux de fin d'exercice (D. Bodin) - Ch 1 - 4

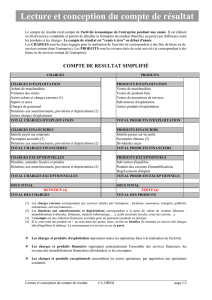

4. L’ETABLISSEMENT DES COMPTES ANNUELS

Après révision des comptes, la balance régularisée va être utilisée pour établir les

comptes annuels et l’annexe :

1. le compte de résultat (compte 120) décrit l’activité réalisée. Il est établi en soldant

les comptes des classes 6 et 7. Il peut être présenté en compte ou en liste (voir

l’annexe 6.1 et 6.3 : cerfa 2052 et 2053) ;

2. le bilan décrit la situation patrimoniale. Il est établi à partir des comptes non soldés

(classes 1 à 5) (voir annexe 6.3 : cerfa 2050 et 2051) ;

3. l’annexe détaille, sous forme de tableaux, les principaux mouvements de l’exercice

et apporte des précisions sur les modalités de calcul des amortissements et des

dépréciations… (voir annexe 6.3 : cerfa 2054 à 2057).

4.1. Les différentes présentations

La présentation des comptes annuels diffère en fonction du chiffre d’affaires :

Entreprises de ventes de

Présentations

biens

services

du PCG

fiscales

CA 76 300

CA 27 000

Micro entreprise : Comptes annuels facultatifs

CA 763 000

CA 230 000

Système simplifié

Liasse simplifiée

CA 763 000

CA 230 000

Système de base

Liasse de base

CA = Chiffre d’affaires annuel en €

Système développé

Pour chaque système, les rubriques sont normalisées et nécessitent des regrou-

pements de comptes (voir en annexe §6.2).

Exemple : Dans l’actif immobilisé, le poste autres immobilisations corporelles re-

groupe tous les comptes 218* : le matériel de transport, le matériel de bureau...

4.2. Schéma d’établissement du compte de résultat

6** Comptes de charges

Compte de résultat

7** Comptes de produits

SD

X

X

X

X

SC

S=0

Si SC = Bénéfice

S=0

Si SD = Perte

5. LA CLOTURE DEFINITIVE ET LA REOUVERTURE DES COMPTES

Cette phase est automatisée et consiste à figer définitivement la comptabilité de

l’exercice. A ce stade, les comptes de gestion sont tous soldés lors de l’établis-

sement du compte de résultat. Les comptes non soldés (classes 1 à 5) sont repris

automatiquement dans le journal des à nouveaux le 1° jour de l’exercice suivant.

6. ANNEXES pages

6.1. Les deux structures du compte de résultat ............................................. 5

6.2. Les regroupements comptables du système de base ............................ 7

6.3. Liasse fiscale du système de base (cerfa 2050 à 2057) ........................... 9

Travaux de fin d'exercice (D. Bodin) - Ch 1 - 5

6.1. Les deux structures du compte de résultat

6.1.1. La présentation en compte (présentation du PCG)

Charges

120 Compte de résultat

Produits

Charges d'exploitation

Produits d'exploitation

Ctes 60 à 65 + 681

Ctes 70 à 75 + 781 + 791

(I)

(I)

Charges financières

Produits financiers

Ctes 66 + 686

Ctes 76 + 786 + 796

(II)

(II)

Charges exceptionnelles

Produits exceptionnels

Ctes 67 + 687

Ctes 77 + 787 + 797

(III)

(III)

Participation des salariés (691)

Impôts sur les bénéfices (695)

Total des charges

Total des produits

Bénéfice

Perte

Total

Total

6.1.2. La présentation en liste (présentation fiscale)

120 Compte de résultat

Produits d'exploitation

Ctes 70 à 75 + 781 + 791

(I)

Charges d'exploitation

Ctes 60 à 65 + 681

(II)

Résultat d'exploitation (I-II)

Produits financiers

Ctes 76 + 786 + 796

(III)

Charges financières

Ctes 66 + 686

(IV)

Résultat financier (III-IV)

Résultat courant (I+III-II-IV)

Produits exceptionnels

Ctes 77 + 787 + 797

(V)

Charges exceptionnelles

Ctes 67 + 687

(VI)

Résultat exceptionnel (V-VI)

Participation des salariés (691) (VII)

Impôts sur les bénéfices (695) (VIII)

Total des produits (I+III+V)

Total des charges (II+IV+VI+VII+VIII)

Bénéfice ou perte

6

7

8

6

7

8

1

/

8

100%