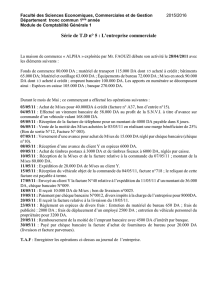

DEVOIR_1corrige

DEVOIR N°1 JEUDI 22 SEPTEMBRE

BTS CGO 1ère année P1

1er dossier : enregistrement d’opérations

La société Quincy est spécialisée dans l’achat et la vente de meubles, étagères en pin. Ceux-ci sont achetés en

gros puis revendus au détail à l a clientèle d’une zone commerciale.

Enregistrer les opérations ci-dessous au journal unique ou dans les comptes schématiques :

- 01/09 : achats d’étagères en pin au fournisseur Hervé pour un montant de 14000 € (facture n°412)

607

401

Achats de marchandises

Fournisseurs

Facture 412

14 000

14 000

- 02/09 : envoi d’un chèque n°4136985 au fournisseur Hervé pour régler la moitié de la facture 412.

401

512

Fournisseurs

banque

chèque 4136985

7 000

7 000

- 03/09 : acquisition d’un ordinateur et d’une imprimante pour un montant de 2100 € (facture N°125)

2183

404

Matériel de bureau et informatique

Fournisseurs d’immobilisation

Facture 125

2 100

2 100

- 04/09 : vente d’étagères en pin au client Anfré pour un montant de 18 000 € (facture 4586). Il nous fait

un chèque pour le tiers du montant (chèque 895).

411

707

Clients Anfré

Ventes de marchandises

Facture 4586

18 000

18 000

512

411

Banque

Clients

Chèque 895

6 000

6 000

- 05/09 : achats de ramettes de papier pour un montant de 70 €. Paiement au comptant en espèces.

6064

531

Achats de fournitures administratives

Caisse

PC N°

70

70

- 06/09 : obtention d’un emprunt d’un montant de 8 600 €, déposé ce jour sur le compte bancaire de

l’entreprise.

512

164

Banque

Emprunt

8 000

8 000

- 07/09 : réception de la facture 685 d’un montant de 90 € correspondant à des insertions de publicité

dans des journaux locaux. Envoi du chèque 41336985 pour régler cette facture.

623

401

Publicité

Fournisseurs

Facture 685

90

90

401

512

Fournisseurs

banque

chèque 41336985

90

90

- 08/09 : retrait de 500 € de la banque pour alimenter la caisse.

531

512

Caisse

Banque

retrait

500

500

- 09/09 : le client Anfré nous envoie un chèque (N° 912) pour solder son compte.

512

411

banque

Clients

Chèque 912

12 000

12 000

2ème dossier : question de cours

1- A quoi sert le compte de virement interne ? Lorsqu’une écriture concerne deux journaux auxiliaires, on

utilise un compte de virement interne pour éviter le risque de double enregistrement

2- Définissez le bilan. Le bilan est un document établi en fin d’exercice comptable présentant le

patrimoine d’une entreprise c’est- à dire à l’actif les emplois et au passif les ressources.

3- Quel est l’intérêt pour une entreprise d’utiliser des journaux auxiliaires ? cela permet à plusieurs

comptables de travailler en même temps sur la même comptabilité, de retrouver plus facilement un

enregistrement comptable.

4- Citez au moins quatre principes comptables. Expliquez-en au choix. Cf cours

5- Quel est le rôle de l’ANC ? Elle a pour rôle de fournir des prescriptions comptables que doivent

respecter les entités ayant l’obligation de tenir une comptabilité, de proposer des avis lors de

l’élaboration des normes internationales…

3ème dossier : établissement des documents de synthèse

A partir des soldes des comptes fournis en annexe 1, complétez le bilan et le compte de résultat (annexe 2)

- Achats de marchandises : ........................................... 6 580.00

- Capital : .....................................................................25 000.00

- Fonds de commerce ................................................13 500.00

- Ventes de marchandises ...........................................25 360.00

- Stock de marchandises .............................................12 105.00

- Clients ......................................................................... 6 952.00

- Charges externes ........................................................ 5 690.00

- Banque ....................................................................... 3 680.00

- Fournisseurs................................................................ 4 151.00

- Impôts, taxes et versement assimilés ........................... 560.00

- Emprunt ...................................................................12 500.00

- Matériel industriel ..................................................... 5 600.00

- Caisse ........................................................................... 236.00

- charges d’intérêt ........................................................... 452.00

- charges de personnel ................................................. 4 500.00

- matériel de transport ................................................. 6 600.00

- charges exceptionnelles ............................................... 556.00

Annexe 2: Compte de résultat au 31/12/2010

CHARGES

N

PRODUITS

N

Charges d’exploitation

Achats de marchandises

Charges externes

Impôts et taxes

Charges personnel

Charges financières

Charges d’intérêts

Charges exceptionnelles

charges exceptionnelles

Total charges

bénéfice

Total

6 580

5 690

560

4 500

452

556

18 338

7 022

25 360

Produits d’exploitation

Ventes de marchandises

Produits financiers

Produits exceptionnels

Total produits

Ou perte

Total

25 360

25 360

25 360

Annexe 2 (suite) : Bilan au 31/12/2010

ACTIF

N

PASSIF

N

Actif immobilisé

Fonds de commerce

Matériel industriel

Matériel de transport

Actif circulant

Stock de marchandises

Clients

Banque

caisse

Total

13 500

5 600

6 600

12 105

6 952

3 680

236

48 673

Capitaux propres

Capital

résultat

Dettes

Emprunt

Dettes fournisseurs

Total

25 000

7 022

12 500

4 151

48 673

1

/

3

100%