exercices le bilan - Poitiers Management

François LE MINOR LICENCE 2 Management du Sport

1

TD Licence 2

Management du sport

Comptabilité générale

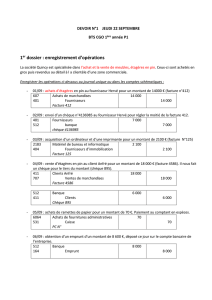

Le 15.03.... création de l’entreprise B. : les associés apportent les éléments suivant (en K€).

Terrains 300

Constructions 750

Matériel 525

Mobilier 125

Emprunt 300

Disponibilités 100

Présenter le bilan au 15.03....

Au 31.12....., date de clôture de l’exercice, l’inventaire des biens et des dettes de l’entreprise B.

est le suivant (après détermination de l’impôt) :

Terrains 300

Dettes sociales 44

Constructions 700

Dettes fiscales 50

Matériel 745

Dettes fournisseurs 208

Mobilier 100

Marchandises en stock 125

Créances clients 74

Emprunt 250

Avoirs en banque 147

Avoirs en caisse 3

Présenter le bilan simplifié avant répartition.

Les associés décident de laisser 42 K€ en réserves et de distribuer le reste.

Présenter le bilan après répartition.

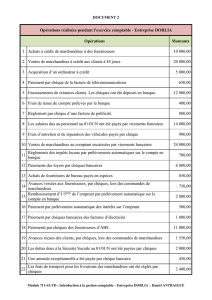

Au cours de l’exercice ..., l’entreprise Fino a enregistré les charges et les produits suivants en €

:

Achats de marchandises 1 312 000

Charges externes 845 675

Impôts et taxes 48 732

Rémunérations 657 890

Charges sociales 315 210

Charges financières 34 678

Impôts sur les bénéfices 142 200

Ventes de marchandises 3 456 700

Autres produits de gestion courante 34 900

Produits financiers 1 560

Produits exceptionnels 56 780

Charges exceptionnelles 54 376

Sachant que le bénéfice est de 170 349, le stock initial de marchandises était de 345 700 et que

le stock final s’élève à 376 870, présenter le compte de résultat.

N°1

N°2

François LE MINOR LICENCE 2 Management du Sport

2

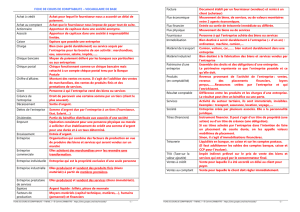

Au 31 décembre ...., les comptes de l’entreprise Idi se présentent ainsi (en milliers de €.)

: Achats d’approvisionnements 16 904

Achats de marchandises 263 792

Autres charges de gestion courante 78 325

Charges externes 122 684

Autres produits de gestion courante 3 656

Avoir en banque 69 040

Caisse 33 272

Capital 1 200 000

Salaires et traitements 89 396

Intérêts et charges assimilées 21 675

Avoir aux chèques postaux 75 688

Créances clients 136 912

Constructions 400 000

Dépôts et cautionnements versés 19 280

Effets à payer 51 660

Effets à recevoir 81 696

Dettes Etat 12 824

Dettes fournisseurs 96 928

Impôts, taxes et versements assimilés 21 264

Matériels industriels 146 315

Matériels de transport 119 000

Mobilier 76 800

Gains de change 9 260

Dette Sécurité Sociale 9 728

Stocks d’approvisionnements au 1/01 4 622

Stocks de marchandises au 1/01 74 142

Ventes de marchandises 497 051

Charges sociales 30 300

Les stocks au 31/12 sont les suivants :

Marchandises 80 725

Approvisionnements 3 216

Le résultat est une perte de 129 196

Etablir le bilan et le compte de résultat.

Enregistrer les opérations suivantes dans les comptes de l’entreprise Kiravi

1/02 Création de l’entreprise, apport de 500 000 € déposés sur un compte bancaire.

2/02 Reçu la facture pour la location des bureaux : dépôts de garantie 5 000 € Loyer du

mois 2 500 €

3/02 Paiement de la facture du 2/02 par chèque de 7 500 €

4/02 Acquisition de mobilier, montant de la facture 35 000 €

5/02 Règlement par chèque d’une partie du mobilier 15 000 €

6/02 Retrait d’espèces à la banque de 3 000 €

7/02 Acquisition d’un véhicule, montant de la facture 55 000 € Règlement par chèque.

8/02 Achat de marchandises, facture 44 300 €

9/02 Ventes de marchandises, factures 62 645 €

10/02 Reçu la facture du téléphone 1 235 €

11/02 Règlement en espèces de fournitures de bureau 856 €

N°3

N°4

François LE MINOR LICENCE 2 Management du Sport

3

12/02 Paiement en espèces d’une contravention 150 €

13/02 Règlements reçus des clients (chèques) 12 645 €

14/02 Règlement par chèque aux fournisseurs 24 300 €

15/02 Règlement par chèque du téléphone 1 235 €

16/02 Reçu avertissement de taxe professionnelle, payable dans un mois 3 650 €

17/02 Etablissement des bulletins de paie :

Brut 40 000 €

Retenues (Charges sociales) 3 500 €

Net 36 500 €

18/02 Calcul des charges sociales de l’employeur 12 425 €

19/02 Règlement par chèque des salaires 36 500 €

20/02 Achat de marchandises, factures 24 320 €

21/02 Ventes de marchandises, factures 37 835 €

22/02 Reçu la facture d’entretien du véhicule 1 436 €

23/02 Achats de timbres payés en espèces 354 €

24/02 Chèques reçus des clients 38 500 €

25/02 Chèques adressés aux fournisseurs 20 000 €, au garage 1 436 €

Enregistrer les opérations suivantes dans les comptes de l’entreprise Lipavit

1/11 Achats de matières premières, facture reçue du fournisseur 12 500 €

2/11 Reçu facture d’électricité 4 325 €

3/11 Ventes de produits finis, factures adressées aux clients 98 400 €

4/11 Acquisition d’une machine (facture) 135 400 €

5/11 Paiement en espèces de fournitures de bureau 435 €

6/11 Règlement par chèque aux fournisseurs 12 500 €

7/11 Règlements reçus des clients (chèques) 40 000 €

8/11 Réglé l’EDF 4 325 € (chèque)

9/11 Règlement par chèque de la nouvelle machine 135 400 €

10/11 Un client a cessé ses activités et ne paiera pas, perte 6 500 €

11/11 Nous avons effectué une prestation de service 15 000 €

12/11 Reçu facture de publicité 12 400 €

13/11 Payé par chèque un billet de train 650 €

14/11 Acquisition de mobilier, facture 25 000 €

15/11 Règlement par chèque des frais de publicité 12 400 €

16/11 Ventes de produits finis, factures clients 130 000 €

17/11 Achats de matières consommables, factures 6 540 €

18/11 Règlements reçus des clients 58 400 (chèques)

19/11 Encaissements de la prestation de service 15 000 €

20/11 Emprunt auprès d’un établissement de crédit 500 000 € (virement reçu sur le

compte bancaire)

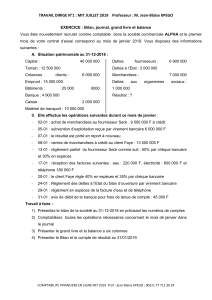

L’entreprise Marks présente au 1er décembre 20 N le bilan suivant :

ACTIF BILAN PASSIF

Constructions 350 000

Situation nette (capital réserves) 250 000

Stocks de marchandises 40 000

Emprunt 120 000

Créances clients 10 000

Dettes fournisseurs 50 000

Banques 20 000

420 000

420 000

N°5

N°6

François LE MINOR LICENCE 2 Management du Sport

4

Les opérations effectuées courant décembre par l’entreprise sont les suivantes :

2/12 Vente de marchandises 62 000 € Règlement par chèque bancaire.

5/12 Achat de marchandises 6 000 € Règlement à crédit.

8/12 Réglé la facture d’électricité 1 400 € par chèque bancaire.

12/12 Achat de mobilier 5 800 € Règlement par chèque bancaire .

22/12 Paiement des salaires 20 000 € par chèque bancaire.

28/12 Achat de marchandises 12 000 € à crédit.

Ouvrez les comptes du grand livre. Enregistrez les opérations de décembre.

Présentez le compte de résultat au 31 décembre 20 N, en sachant que le stock final de

marchandises est de 30 000 € Et vérifier avec le bilan.

L’entreprise Gazpas vous communique les éléments suivants :

1 avril Capital 250 000

Fonds de commerce 175 000

Matériel et outillage 155 000

Dépôt sur le compte bancaire 55 000

Espèces 15 000

Emprunt auprès de notre établissement bancaire 150 000

3 avril L’entreprise achète à crédit des marchandises pour 10 000 € à Saint Luc et 6 700 € à

Kontal.

10 avril L’entreprise règle par chèque bancaire le dépôt EDF/GDF pour un montant de 1 200 €.

13 avril L’entreprise vend à crédit des marchandises pour 12 500 € à Daux et 22 000 € à

Fournier

16 avril L’entreprise règle en espèce 800€ d’électricité et 500€ de fournitures de bureau.

20 avril L’entreprise achète des marchandises à crédit à Lagay pour 14 100 € et à Caost pour 15

300 €

22 avril L’entreprise règle par chèque bancaire d’un montant de 17 500 € sa campagne

publicitaire.

24 avril L’entreprise vend des marchandises à crédit à Baratin pour 10 700 € et à Saget pour 12

100 €

26 avril Les clients Daux et Saget nous adressent un chèque bancaire pour règlement de leur

dette.

28 avril L’entreprise retourne respectivement à Lagay et Kontal des marchandises pour 870 € et

1 780 €

30 avril L’entreprise effectue un virement bnacaire pour solder les comptes des fournisseurs

Lagay et Kontal.

Ce même jour, elle vend à crédit des marchandises aux clients suivants :

Guynard 7 100

Krapaty 14 500

Michelong 8 300

Pinardier 13 800

Travail à faire

Enregistrer les opérations au journal et au grand livre.

Etablir la balance générale

En déduire le bilan et le compte de résultat.

N°7

1

/

4

100%