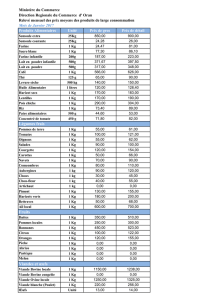

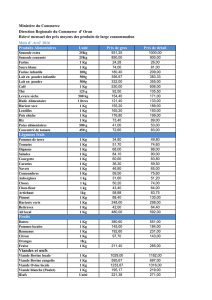

Analyse des coûts et prix des différents maillons du processus de

Analyse des coûts et prix des différents

maillons du processus de production

de viande bovine

Etude

Rue du Progrès, 50

B-1210 Bruxelles

N° d’entreprise : 0314.595.348

http://economie.fgov.be

Analyse des coûts et prix des différents

maillons du processus de production

de viande bovine

2

Service public fédéral Economie, P.M.E., Classes moyennes et Energie

Rue du Progrès, 50

B - 1210 BRUXELLES

N° d’entreprise : 0314.595.348

http://economie.fgov.be

tél. 02 277 51 11

Pour les appels en provenance de l’étranger :

tél. + 32 2 277 51 11

Editeur responsable : Lambert VERJUS

Président du Comité de direction

Rue du Progrès, 50

B-1210 BRUXELLES

Dépôt légal : D/2009/2295/52

S4-09-0063/0282-09

3

« Créer les conditions d’un fonctionnement compétitif, durable et équilibré du marché des

biens et services en Belgique. »

Table des matières

Liste des tableaux ..........................................................................................................................................................................................................5

Liste des graphiques .................................................................................................................................................................................................5

Liste des abréviations...............................................................................................................................................................................................6

Introduction ............................................................................................................................................................................................................................9

1. Importance économique de la filière bovine ......................................................................................................11

2. Présentation de la filière bovine .........................................................................................................................................16

3. Situation financière de l’éleveur bovin ........................................................................................................................20

3.1. Rentabilité de la production de bétail de boucherie .............................................................20

3.2 Évolution des prix des aliments ........................................................................................................................24

3.3 Prix des bêtes sur pied et des carcasses.............................................................................................26

3.4 Indicateur synthétique pour les tendances récentes dans la situation

financière de l éleveur bovin ................................................................................................................................31

4. Les différentes étapes pour obtenir le produit fini ....................................................................................33

4.1 Les étapes de la ferme au distributeur .................................................................................................. 33

4.2 Les composantes du prix de revient «sortie abattoir» ......................................................36

4.3 Évolution du prix de revient «sortie abattoir» ............................................................................... 37

5. Les prix dans la distribution .....................................................................................................................................................40

6. Les prix à la consommation de la viande bovine .........................................................................................42

6.1 Comparaison de l’évolution du prix à la consommation de la viande

bovine en Belgique et à l’étranger ................................................................................................................42

6.2 Évolution à long terme et lien entre les prix belges à la

consommation des différents types de morceaux de viande bovine ..............45

6.3. Evolution du prix moyen du contrefilet et du bifteck par type

de distributeur ..........................................................................................................................................................................47

7. Conclusions ..................................................................................................................................................................................................... 52

Annexe statistique .....................................................................................................................................................................................................55

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

1

/

72

100%