Perspectives économiques et financières

Perspectives économiques et financières

DECEMBRE| 2015

LAZARD FRÈRES GESTION SAS – 25, rue de Courcelles – 75008 Paris

Résumé

•Dans un contexte marqué par la baisse du prix du pétrole et des autres matières premières, la croissance mondiale

devrait ré-accélérer dans les prochains mois. L’amélioration devrait concerner principalement les pays développés

et les pays émergents consommateurs de matières premières. Certains pays émergents producteurs de matières

premières se trouvent dans une situation difficile. En revanche, le ralentissement de l’économie chinoise nous

semble modéré et participer du rééquilibrage de la croissance du pays et devrait pouvoir être accompagné par le

gouvernement.

•Parmi les pays développés, l’amélioration dans la zone euro devrait se poursuivre grâce à la politique monétaire

de la BCE et à la reprise du crédit. Aux Etats-Unis, la croissance devrait rester au niveau actuel et continuer de

permettre une baisse rapide du taux de chômage. La Fed va bientôt remonter ses taux mais le mouvement sera très

progressif. La Banque d’Angleterre suivra certainement le mouvement.

•Dans ce contexte, les taux devraient remonter progressivement, sous l’influence de la remontée des taux de la Fed

mais la politique très accommodante de la BCE devrait éviter une hausse trop forte dans la zone euro. En Europe,

le supplément de rendement du high yield et de la dette financière est attractif.

•La remontée des taux ne représente pas une menace pour le marché actions. Le contexte porteur de la zone euro

devrait continuer de soutenir la performance des actions de cette zone. L’euro devrait encore se déprécier

marginalement face au dollar et le levier opérationnel devrait permettre d’assurer un bon niveau de croissance des

profits.

3

Ce document comporte 56 pages

38

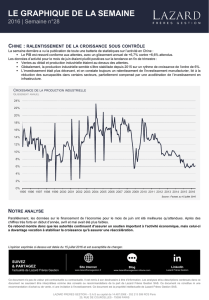

Poursuite de la rotation de la croissance vers les pays développés et vers la consommation

Le ralentissement de la Chine est un phénomène structurel qui devrait rester maîtrisé

L’exposition aux matières premières pénalise un grand nombre de pays émergents

Zone euro : poursuite de l’amélioration économique

États-Unis : une croissance dynamique

Japon : vers une accélération après un passage à vide

Conclusion

4

7

10

13

18

22

25

27

31

33

38

Que vont faire les banques centrales ?

L’objectif des banques centrales d’une remontée progressive des taux longs sera-t-il atteint ?

Les marchés actions sont-ils en risque ?

Conclusion

Ce document comporte 57 pages

Ce document comporte 40 pages

4

Ce document comporte 56 pages

PERSPECTIVES ÉCONOMIQUES

Poursuite de la rotation de la croissance

vers les pays développés et vers la consommation

5

La croissance mondiale reste à peu près stable en dépit du

ralentissement des émergents

•Au-delà de la volatilité trimestrielle et des

inquiétudes régulières, la croissance mondiale est

en fait à peu près stable depuis trois ans à un

niveau proche de sa moyenne depuis 1980.

•L’accélération de la croissance liée à la baisse du

pétrole tarde à se faire sentir.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

1

/

40

100%