Catégorie Croissance américaine AGF

Catégorie Croissance américaine AGF

COMMENTAIRE PREMIER TRIMESTRE 2016 À L’USAGE DES CONSEILLERS AUPRÈS DES INVESTISSEURS

FAITS SAILLANTS

CATÉGORIE :

Actions des É.-U. INDICE REPÈRE :

Indice de RG S&P 500† DATE DE DÉBUT :

Avril 1957 STYLE DE GESTION :

Ascendant, axé sur la

croissance

GESTIONNAIRES DE

PORTEFEUILLE :

Placements AGF Inc.

Tony Genua

Survol du marché

Les actions mondiales ont commencé l’année 2016 avec des

ventes massives. Les investisseurs ont été perturbés par le

ralentissement de la croissance économique en Chine, la

faiblesse persistante des prix du pétrole et certaines données

macroéconomiques médiocres aux États-Unis. Cependant, à la

mi-février, les mesures de stimulation monétaires annoncées par

les banques centrales partout dans le monde, combinées aux

données économiques plus positives, ont contribué à stabiliser

les marchés boursiers et à les faire remonter.

Aux États-Unis, l’économie a continué de faire preuve de

résilience, apaisant les craintes, survenues au début de 2016,

voulant que le pays glisse dans une récession. Les données sur

les emplois salariés non agricoles sont demeurées à des niveaux

sains, le taux de chômage s’étant maintenu à 5,0 %, soit le plus

bas taux depuis 2008. Le secteur manufacturier aux États-Unis,

en repli pendant cinq mois consécutifs, a rebondi à la fin du

premier trimestre, l’indice PMI de l’ISM s’étant redressé à 51,

renouant ainsi avec la croissance. Même si les données

économiques se sont améliorées et ont contribué à la reprise des

marchés boursiers, les risques économiques mondiaux

conjugués avec la faible croissance économique en Chine, la

volatilité possible entourant le vote sur le « Brexit » en juin et la

conjoncture généralement faible dans les marchés émergents

ont mené la Réserve fédérale américaine à retarder la hausse

des taux d’intérêt après la première hausse en près d’une

décennie effectuée en décembre 2015. En outre, la Réserve

fédérale a commencé à signaler qu’elle maintiendrait les taux

bas plus longtemps et a reporté les hausses des taux prévues

pour cette année.

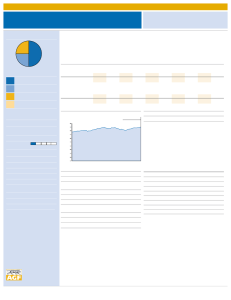

Aperçu du Fonds

Au 31 mars 2016 3 moi

s 1 an 3 an

s 5 an

s 10 an

s DDR

*

Catégorie

Croissance

américaine AGF

(%, déduction faite

des frais)

–10,7 –2,6 18,0 13,4 6,0 8,5

Indice de RG

S&P 500† (%) –4,9 4,1 21,3 18,2 8,1 -

Source : Opérations de placement AGF. *Date de début de rendement (DDR) : le

28 juin 1957.

Pendant le trimestre, la Catégorie Croissance américaine AGF a

enregistré un rendement inférieur à celui de son indice repère,

l’indice S&P 500, principalement en raison de sa mauvaise

sélection de titres. Le rendement relatif a surtout souffert de la

sélection de titres dans les secteurs des technologies de

l’information, de la consommation discrétionnaire et des services

financiers, mais l’excellente sélection dans les secteurs de

l’énergie et des matières premières a partiellement fait

contrepoids. La répartition sectorielle globale a également été un

élément légèrement négatif, les sous-pondérations dans les

secteurs des services publics, de la consommation de base et

des produits industriels ayant nui au rendement, tandis que la

sous-pondération dans le secteur des soins de santé y a

contribué. Les principaux titres générateurs de rendement sont

ceux de Dollar General Corp., d’Allergan PLC et de Corning Inc.,

tandis que les principaux freins sont ceux d’Alliance Data

Systems Corp., de Regeneron Pharmaceuticals, Inc. et de

Morgan Stanley.

Les titres de Dollar General sont ceux qui ont le plus contribué au

rendement pendant la période : les actions se sont appréciées de

11 % en dollar canadien. Dollar General est le plus important

détaillant de magasins à un dollar aux États-Unis et ses parts de

marché sont estimées à 28 %. Les actions de la société ont

plutôt bien réagi face à la volatilité en début d’année, et elles ont

ensuite enregistré une hausse considérable en mars après la

divulgation de résultats trimestriels impressionnants. La société a

annoncé des bénéfices dépassant les attentes qui sont

attribuables aux ventes supérieures aux attentes et à une solide

marge brute. La société a également annoncé des prévisions de

croissance à long terme qui visent une croissance annuelle de la

superficie en pieds carrés de 6 à 8 %, une croissance des

revenus de 7 à 10 % et une croissance du bénéfice par action de

10 à 15 %. Les portefeuillistes continuent d’apprécier les

perspectives de croissance de la société en raison de son

annonce récente où elle précisait qu’elle ouvrirait 900 magasins

durant l’exercice 2016 et 1 000 autre pendant l’exercice 2017.

Alliance Data Systems est la société ayant dégagé les pires

résultats de la période; ses actions ont dégringolé de 30,5 %.

Cette dégringolade est survenue à la fin du mois de janvier après

que la société eut affiché des résultats décevants pour le

trimestre et formulé des prévisions à la baisse. Les tendances de

base étaient habituellement plus ralenties de façon séquentielle,

alors que les prévisions du bénéfice par action pour le premier

trimestre étaient de 8 % inférieures à celles des estimations du

marché. Après l’annonce des résultats trimestriels, les

portefeuillistes ont examiné leur stratégie de placement en raison

COMMENTAIRE

PREMIER TRIMESTRE 2016

À L’USAGE DES CONSEILLERS AUPRÈS DES INVESTISSEURS

de la chute de plus de 20 % du titre, et après avoir rencontré la

direction, ils ont décidé de liquider le placement.

Perspectives

La perspective positive des portefeuillistes sur la capacité du

marché à atteindre de nouveaux sommets repose sur une

prévision d’absence de récession à court terme, ce qui devrait se

traduire par une hausse des bénéfices des sociétés. Les

prévisions quant à la résilience de la croissance économique des

États-Unis face à la faiblesse internationale sont fondées sur

l’amélioration constante des dépenses de consommation

soutenues par l’amélioration des conditions d’emploi, et

l’incidence favorable des faibles prix du pétrole; une reprise du

marché de l’immobilier considérablement inférieure au sommet

antérieur et plus près du creux dans une certaine mesure; l’afflux

de fond du gouvernement à titre de stimulus fiscal; et une reprise

des dépenses en capital du fait de la baisse des surplus de

stocks.

Les prévisions pour le marché américain sont semblables aux

prévisions de l’année dernière. Durant les douze derniers mois,

le marché est resté pratiquement inchangé, presque conforme

aux bénéfices, qui sont également demeurés stables. L’année

dernière, les portefeuillistes prévoyaient que l’appréciation du

marché ne serait pas attribuable aux cours plus élevés; leur

prévision semble s’être réalisée. Cependant, ils n’avaient certes

pas prévu une absence de croissance des bénéfices des

sociétés.

En ce qui concerne l’avenir, les portefeuillistes estiment toujours

que pour que le marché boursier enregistre de nouveau des

gains, il faudra une reprise des bénéfices des sociétés. Même si

le consensus actuel prévoit une faible reprise de 4 %, il ne faut

pas oublier que les bénéfices actuels ont surpassé les prévisions

de 3 à 4 %. Donc, une appréciation du marché de près de 10 %

peut être justifiée. Clairement, cette prévision est assortie de

nombreux risques, notamment des hausses des taux de la

Réserve fédérale plus élevées que prévue du fait de la poursuite

de la croissance de l’emploi, de la reprise de l’appréciation du

dollar américain, de la détérioration de la croissance économique

mondiale – en particulier en Chine –, d’un plus grand nombre de

pays qui adoptent des taux d’intérêt négatifs, et d’un dirigeant

défavorable au marché à la Maison-Blanche.

Les portefeuillistes sont d’avis que la récente volatilité est

l’occasion de procéder à un rajustement. Lorsque les prévisions

étaient défavorables, les portefeuillistes ont liquidé les positions

qui ne convenaient peut-être plus aussi bien à la stratégie de

croissance fondamentale. Cependant, ils demeurent surpondérés

dans des sociétés qui, selon eux, sont bien positionnées pour

tirer parti des tendances séculaires, comme l’infonuagique, les

réseaux sociaux et mobiles, et les données et la sécurité. Les

portefeuillistes croient qu’à long terme, ces sociétés qui

augmentent leur part de marché et affichent une croissance

supérieure dégageront d’excellents résultats et offriront une plus-

value aux porteurs de parts.

†

On December 1, 2015, the Fund’s benchmark chan

g

ed from the S&P 500 Total Return Index to the S&P Net Return Index. The benchmark chan

g

e

was applied from this date forward.

Effective April 1, 2016, AGF reduced the MF Series management fee from 2.50% to 2.20%.

Commentary and data sourced from Bloomberg, Reuters and company reports. The commentaries contained herein are provided as a general

source of information based on information available as of March 31, 2016 and should not be considered as personal investment advice or an offer

or solicitation to buy and/or sell securities. Every effort has been made to ensure accuracy in these commentaries at the time of publication; however,

accuracy cannot be guaranteed. Market conditions may change and the manager accepts no responsibility for individual investment decisions arising

from the use of or reliance on the information contained herein. References to specific securities are presented to illustrate the application of our

investment philosophy only and are not to be considered recommendations by AGF Investments. The specific securities identified and described in

this commentary do not represent all of the securities purchased, sold or recommended for the portfolio, and it should not be assumed that

investments in the securities identified were or will be profitable. Commissions, trailing commissions, management fees and expenses all may be

associated with mutual fund investments. Please read the prospectus before investing. The indicated rates of return are the historical annual

compounded total returns including changes in share and/or unit value and reinvestment of all dividends and/or distributions and do not take into

account sales, redemption, distribution or optional charges or income taxes payable by any securityholder that would have reduced returns. Mutual

funds are not guaranteed; their values change frequently and past performance may not be repeated. The information contained herein is designed

to provide you with general information related to investment alternatives and strategies and is not intended to be comprehensive investment advice

applicable to the circumstances of the individual. We strongly recommend that you consult with a financial advisor prior to making any investment

decisions.

The All World Tax Advantage Group is a mutual fund corporation that currently offers approximately 20 different classes of securities. Investing in

any of the classes within the group offers the following potential benefits and features: deferral of capital gains tax on transfers between classes,

potential capital tax savings for corporate investors and fund diversification by investment style, geography and market capitalization. While the

articles of AGF All World Tax Advantage Group Limited provide authority to make distributions out of capital and AGF All World Tax Advantage Group

Limited intends both to calculate capital in the manner contemplated by the corporate statute for corporations that are not mutual fund corporations

and only to declare distributions out of capital if there is sufficient capital attributable to a series, no definitive case law exists to confirm that a mutual

fund corporation may make distributions of capital and how it is to be calculated. Further, no advance income tax ruling has been requested or

1

/

2

100%