IV. Triangle de Pascal et binôme de Newton - mf-go

IV. Triangle de Pascal et binôme de Newton

1°/ Le triangle de Pascal (Blaise Pascal, , physicien,inventeur, philosophe, moraliste et théologien français,1623,1662).

Rappel : pour et entiers naturels, , et , on a

Construction d’un tableau à double entrée, dans lequel, à l’intersection de la ligne et de la colonne on place le nombre

p

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

8

Reprenons le même tableau avec les valeurs des

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

8

2°/ Le binôme de Newton (Isaac Newton, philosophe, mathématicien, physicien, alchimiste, astronome et théologien anglais, 1642,1727)

En utilisant les coefficients de ce tableau :

Soit et deux réels,

On montre que, pour tous et réels, tout entier naturel,

Démonstration par récurrence

Exemples : développer

V. Lois discrètes

1°/ Loi uniforme discrète

(Liée à des situations d’équiprobabilité )

Définition :

Soit X une variable aléatoire et les valeurs prises par X, la loi de probabilités définie par ) =

,

pour est appelée loi uniforme sur l’ensemble des valeurs .

On dit aussi loi équirépartie ; X suit une loi uniforme discrète.

2°/ Loi de Bernoulli

Définition :

Une épreuve de Bernoulli est une expérience aléatoire qui ne comporte que deux issues, succès et échec,

de probabilités respectives p et 1-p.

La loi de probabilité donnée dans ce tableau

est appelée loi de Bernoulli de paramètre p.

Propriété

La loi de Bernoulli de paramètre p a pour espérance mathématique : E(X) = p et pour variance : V(X) = p( 1-p)

dém : on peut poser : pour le succès i = 1 , pour l’échec i = 0

E(X) = p1 + (1-p)0 =p ; V(X) = p(1-p)² + ( 1-p)(0-p)² = (1-p) [ p(1-p)+p²] = p(1-p)

Exemple : Une urne contient 10 boules indiscernables numérotées de 1 à 10. On tire une boule de l’urne.

On gagne si on tire le n° 4, on perd sinon.

Un tel tirage est une expérience de Bernoulli, de paramètre p =

Soit X la variable aléatoire associée, la loi de X est définie ainsi :

E(X ) = V(X ) =

3°/ La loi binomiale

Définition et propriété :

Une épreuve de Bernoulli est répétée fois ( ) dans des conditions identiques et indépendantes

(schéma de Bernoulli).

La variable aléatoire X comptant le nombre de succès associé à chaque liste de résultats a pour loi de probabilités,

la loi binomiale de paramètres et , définie ainsi :

Cette loi peut être notée :

Dém : une issue est une -liste, formée de succès et donc de échecs , et a pour

probabilité : ( indépendance )

le nombre de telles listes est égal au nombre de façons de place les succès dans la liste

il y a

listes ; donc

Propriétés (admises)

La loi binomiale de paramètres et a pour espérance mathématique :

et pour variance :

Exemple : On reprend l’expérience de l’exemple précédent et on répète 8 fois le tirage dans des conditions

identiques et indépendantes (après chaque tirage, on remet la boule dans l’urne, après avoir noté son numéro )

Calculer la probabilité de gagner 3 fois, de gagner 7 fois .

Calculer E(X) et V(X)

issue

succès

échec

probabilité

p

1-p

issue

succès

échec

probabilité

VI. Lois de probabilités continues

1°/ Loi uniforme sur l’intervalle [0 ;1]

Définition : Une variable aléatoire suit une loi de probabilité uniforme sur l’intervalle [0 ;1] si, pour tout intervalle

inclus dans , on a .

Remarques : 1. L’événement { } se note souvent

2. Les trois axiomes d’une probabilité sont vérifiés :

3. Pour une loi uniforme sur un intervalle pour tout intervalle inclus dans , on a

Exemple : La concentration d’une substance varie entre 0 mg/L et 1 mg/L . Elle est mesurée par une machine déréglée qui

donne au hasard un nombre compris entre 0 et 1 .

Modélisation des résultats : variable aléatoire suivant la loi uniforme sur [0 ;1]

Par convention, choisir un nombre au hasard entre 0 et 1 , c’est le choisir selon le loi uniforme sur [0 ;1 ].

Calculer la probabilité d’obtenir un résultat entre 0,5 et 0,75 . Même question pour un résultat entre 0,6 et 0,8.

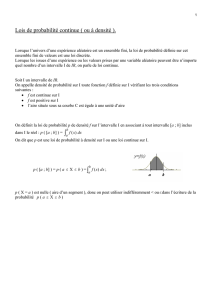

2°/ Densité de probabilité

Définition 1 : Toute fonction définie sur un intervalle de et vérifiant les conditions suivantes :

continue sur , positive sur ,

= 1 ( aire sous la courbe égale à 1 )

est appelée densité de probabilité.

Remarque : si est définie sur un intervalle non borné, par exemple : , la condition relative à l’aire devient :

Exemple : la fonction définie sur [0 ;1] par est une densité de probabilité

Définition 2 : Soit une variable aléatoire continue prenant ses valeurs dans un intervalle de et une fonction densité

de probabilité sur . La loi de admet comme densité de probabilité lorsque, pour tout intervalle inclus dans ,

.

Représentation graphique :

Remarques :

Soit I = , on a bien , en effet

=

On a bien , en effet

On a

Exemples : 1. La loi uniforme sur [0 ;1] admet comme densité de probabilité la fonction constante égale à 1 sur [0 ;1]

2. On a vu que la fonction définie sur [0 ;1] par est une densité de probabilité ;

C’est l’aire sous la courbe de entre les droites d’équations qui visualise la probabilité de l’intervalle .

3°/ La loi exponentielle

Définition-propriété : Soit un réel strictement positif et la fonction définie sur

Cette fonction est une densité de probabilité ;

la loi de probabilité qui admet cette fonction pour densité de probabilité est appelée loi exponentielle de paramètre

dém de : densité de probabilité : immédiate

Propriété :

Soit X une variable aléatoire suivant la loi exponentielle de paramètre , et un réel positif,

= -

Remarque :

Dém :

Cette propriété se traduit ainsi :

« la probabilité conditionnelle d’un intervalle d’amplitude ne dépend pas de sa borne inférieure » ;

appliquée à une durée de vie d’un objet, on parle de loi de durée de vie sans vieillissement ( ou sans mémoire ) : quelque soit

l’âge d’un objet, la probabilité qu’il vive encore une durée supplémentaire ne dépend que de .

Exemple La durée de vie , en heures, d’un composant électronique a été modélisée par la loi exponentielle de paramètre .

1. calculer la probabilité qu’un de ces composants, pris au hasard, ait une durée de vie strictement inférieure à 1000 heures

2 . calculer la probabilité qu’un de ces composants, pris au hasard, soit encore en état de marche au bout de 500 heures .

4°/ Espérance- Variance - Ecart-type

Propriété : Soit une variable aléatoire continue dont la loi admet une fonction densité définie sur un intervalle

de est

,

La variance V de est

.

-type

Si est définie sur un intervalle , sous réserve de l’existence de limite,

et

Cas de la loi uniforme sur [0 ;1]:

Dém :

Cas de la loi exponentielle de paramètre :

Dém : à faire en exercice .

1

/

4

100%