Lire l`article - Fidelity Investments Canada

SÉRIE LEADERSHIP

Un pic de la reflation pourrait être imminent

Le mouvement de reflation semble intact, mais les gains

surlesactions américaines pourraient ralentir si la croissance

del’économie plafonne.

Jurrien Timmer l Directeur principal, Macroéconomie mondiale l @TimmerFidelity

Points à retenir

• La hausse accommodante des taux de la Réserve

fédérale américaine (Fed) a permis d’éviter une légère

réduction du programme d’assouplissement quantitatif

et donné une seconde vie au mouvement de reflation,

les investisseurs étant optimistes que les politiques du

président Trump parviendront éventuellement à relever

l’inflation et la croissance aux États-Unis.

• L’économie américaine pourrait néanmoins se

rapprocher d’un pic de progression, ce qui pourrait

également se traduire par un pic de la reflation et

entraîner un ralentissement de la croissance du marché

boursieraméricain.

• Un pic de progression cyclique (économique) signale

généralement la fin de la phase de la reprise boursière

caractérisée par des rendements supérieurs à la

moyenne; les actions continuent souvent à progresser

après le pic, mais à un rythme beaucoup plus modeste.

• Associé au fléchissement du billet vert et à la baisse

destaux des bons de Trésor américain qui a suivi

lahausse accommodante des taux de la Fed, un pic

éventuel de la reflation suggère une convergence

continue parmi les actions mondiales.

Au cours des dernières semaines, les marchés ont de nouveau

semblé réagir de façon négative à la réduction du programme

d’assouplissement quantitatif de la Réserve fédérale américaine

(Fed); les taux de rendement ont augmenté sous l’effet d’un

bond soudain du nombre de hausses de taux pris en compte

sur les marchés pour les deux prochaines années. La « hausse

accommodante » de la Fed a toutefois eu pour effet de

renverser cette situation.

À quoi peut-on attribuer cette réaction négative? À la Fed,

bien sûr. Après le ballon d’essai réussi du président de la Fed

de New York, William Dudley, visant une hausse de taux en

mars, ily a quelques semaines, le nombre de hausses de taux

prévues au cours des 24 prochains mois et prises en compte

surle marché est passé de 3,6 à 5,0; celle du mois de mars

avait déjà été entièrement prise en compte1.

Une surprise accommodante

Bien que la Fed ait effectivement relevé son taux de

référence de 25 points de base lors de sa réunion des 15 et

16 mars, elle asurpris les marchés en adoptant une «hausse

accommodante», c’est-à-dire en ne modifiant pas ses prévisions

de hausses. Le tableau des majorations représente l’orientation

future de la Fed en indiquant les prévisions des décideurs

individuels à l’égard du taux des fonds fédéraux aucours

AVRIL 2017

Article de fond de nos partenaires des États-Unis

2

des prochaines années. Avant la réunion du mois de mars,

les experts étaient d’avis que la Fed réviserait ses prévisions

defaçon à suggérer trois ou quatre hausses en 2017. Mais

cen’est pas ce qui s’est produit.

Soudainement, les taux de rendement réels ont de nouveau

chuté, à l’instar du dollar américain et du nombre de hausses

prises en compte selon la courbe des taux à terme des

fonds fédéraux. Contrairement aux craintes du marché, les

hausses médianes établies pour les années 2017 et 2018 sont

demeurées exactement aux mêmes niveaux qu’en décembre.

En conséquence, bien que les commentaires précédents de

M. Dudley aient entraîné une réévaluation à la hausse de la

politique de resserrement de la Fed, nous sommes revenus

austatu quo, qui prévoit deux ou trois hausses en 2017.

Avec sa hausse accommodante en mars, la Fed semble

avoir tout simplement profité de l’occasion d’adopter une

hausse pendant que les esprits animaux2 le lui permettaient.

Maintenant que cela est fait, le taux de rendement des bons

du Trésor américain à 10 ans s’est replié après avoir de nouveau

frôlé son sommet de 2,64 % enregistré en décembre 20163.

Plus important encore, le dollar américain suit une nouvelle

tendance baissière; selon l’indice du dollar US, il a reculé

de 102 $ à 99 $ sur une période de trois semaines en mars.

Le résultat des élections aux Pays-Bas, favorable à l’euro,

aégalement contribué au recul du billet vert. L’élection en

France n’a pas encore eu lieu, mais il s’agissait d’un pas dans

la bonne direction, éliminant une source potentielle de risque

pour l’économie européenne.

Les actions des marchés émergents se sont redressées

depuis leur brève correction, et l’indice des prix des matières

premières industrielles (Raw Industrials Index) du Commodity

Research Bureau – un bon indicateur de la croissance

mondiale– atteint de nouveaux sommets cycliques. Cela

soutient ma thèse, selon laquelle nous connaissons depuis

unan une reprise synchronisée de l’économie mondiale.

L’indice n’a pas fléchi durant les mesures correctives du marché

des dernières semaines, réussissant à conserver ses gains tandis

que les autres produits de base se repliaient. Nous reviendrons

à la convergence mondiale plus tard.

Progression cyclique et actions américaines

Le mouvement de reflation aux États-Unis semble avoirrepris

de la vigueur, ce qui indique un regain d’optimisme de la

part des investisseurs quant à la capacité des politiques de

l’administration Trump à stimuler l’inflation et la croissance

au pays. Et la Fed ayant pour le moment libéré la voie, nous

pouvons recommencer à surveiller les données économiques

afin de déterminer à quel moment le marché est susceptible

d’atteindre un pic de la reflation. À cette fin, nous devrons

évaluer la vigueur des indicateurs économiques à haute

fréquence, notamment les indices des directeurs d’achats

(indices PMI). Lorsqu’ils atteindront un sommet, nous pourrons

nous attendre à un pic de la reflation. Nous devons alors nous

poser la question suivante : quelles seront les conséquences

pour les actions américaines?

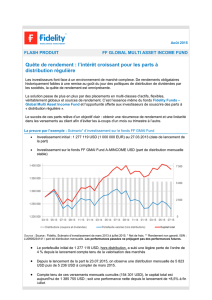

J’ai effectué une analyse pour voir ce qui avait tendance

à survenir sur le marché boursier lorsque les indices PMI

(baromètres de la croissance économique) atteignaient leur

sommet initial (voir le Tableau 1). L’indice de diffusion PMI

del’Institute for Supply Management (ISM) atteint un sommet

expansionniste (qui tourne habituellement autour de 60)

après s’être redressé par rapport à des niveaux indiquant une

contraction économique (moins de 50). Mon objectif n’est pas

d’identifier un revirement dans le cycle global avec exactitude,

mais de comprendre ce qu’il advient des actions lorsque

l’économie atteint son pic de progression.

Il importe de noter qu’un pic de progression de l’économie

nesignale pas toujours le sommet d’un cycle économique,

bien au contraire. Rappelez-vous que la progression mesure

le rythme du changement et non pas sa direction (croissance

ou contraction). Dans certains cas, le pic de progression a bel

et bien constitué le sommet absolu de ce cycle (par exemple,

en 1961, 1972, 1987, et 1999). Mais dans beaucoup d’autres cas,

l’économie a continué à croître longtemps après avoir atteint

son pic, quoiqu’à un rythme généralement plus modeste.

Comme l’indique le tableau, il y a eu plusieurs résultats

cycliques après les différents pics.

Ainsi, j’ai constaté que lorsque l’indice ISM se rapproche d’un

pic de la reflation, le marché boursier tend à enregistrer des

UN PIC DE LA REFLATION POURRAIT ÊTRE IMMINENT

3

Le rendement passé n’est pas une garantie des résultats futurs. Ce tableau est fourni à des fins d’illustration seulement et ne représente pas le rendement réel ou

futur de toute option ou stratégie de placement. Les indices des directeurs d’achats (PMI) sont des indicateurs économiques à haute fréquence suivis par l’ISM. Pic

de progression cyclique : sommet de la croissance économique aux États-Unis. L’écart-type mesure l’éventail des résultats subséquents aux pics de progression de

l’ISM. Données de l’indice S&P 500 et de l’ISM pour la période allant de janvier 1953 à février 2017. Moyenne : la moyenne de tous les cycles observés depuis 1953.

Tendance à long terme : gains composés moyens de l’indice S&P 500 depuis sa création (en 1928). La série de données de l’indice S&P 500 pour 2017 se prolonge

au-delà de l’axe vertical en raison des dates de publication des données. Sources : Haver Analytics, Institute for Supply Management, FactSet et Fidelity Investments,

au 23 mars 2017.

TABLEAU 1 : Un pic de progression cyclique ne signale pas un repli pour les actions ni une expansion économique,

mais suggère unrythme de croissance plus modeste.

Variation en % de l’indice S&P 500 lors de pics de progression cyclique

gains supérieurs à la moyenne. Lorsqu’il atteint son sommet,

lemarché se corrige pendant quelques mois, ce qui ne signale

pas pour autant le début d’un marché baissier. Il y a bien

sûr euquelques exceptions, notamment le krach de 1987, le

marché baissier de 1973-1974 et le repli subséquent à la bulle,

de 2000 à 2002. Cela dit, le plus souvent, le marché a tendance

à ralentir avant de se redresser.

Autrement dit, un pic de la reflation ne signifie généralement

pas que le marché boursier a atteint un sommet. Mais il

implique toutefois un ralentissement. À cet égard, il importe

–30 %

–25 %

–20 %

–15 %

–10 %

–5 %

0 %

5 %

10 %

15 %

20 %

25 %

30 %

35 %

35

40

45

50

55

60

65

–24 –18 –12 –6 0

Mois

612 18 24

Indice

30

S&P 500 : Moyenne

S&P 500 : Tendance à long terme

S&P 500 : 2017

Indice de diffusion PMI : 2017

Indice de diffusion PMI : Moyenne

+ Écart-type

– Écart-type

Pic de

progression

cyclique

(indice à +/- 60)

4

de noter que le Tableau 1 indique que par le passé, le marché

a augmenté plus rapidement que sa ligne de tendance à

long terme de 10 % par année avant d’atteindre un pic de

progression, mais plus lentement par la suite (du côté gauche

du sommet, la moyenne converge vers la ligne de tendance,

tandis qu’après, elle s’en éloigne).

Lorsque les indices PMI et d’autres indicateurs économiques

demeurent sur leur lancée (comme ils le font depuis qu’ils ont

atteint un plancher, il y a un an), un marché haussier constitue

un scénario probable. Mais une fois que l’indice ISM atteint

son sommet (près ou au-delà de 60), les investisseurs qui

privilégient une gestion plus active voudront sans doute

surveiller de plus près le degré de risque de leur portefeuille.

Étant donné que l’indice PMI se situe actuellement à 57,

l’économie américaine pourrait bientôt atteindre un sommet

(si ce n’est pas déjà fait). Le suivi de l’indice ISM depuis un

ancorrespond d’assez près à celui de sa moyenne historique,

ce qui porte à croire que le marché boursier américain en

est aux derniers stades de sa phase de remontée supérieure

àlatendance, et que dorénavant, il continuera probablement

àprogresser, mais moins rapidement.

Répercussions à l’échelle mondiale

Revenons au thème de la convergence mondiale. Entre la Fed

qui reste résolument sur la voie de hausses entièrement prises

en compte sur le marché pour le moment et la Banque centrale

européenne qui laisse entrevoir un resserrement desapolitique

monétaire, il est possible que le dollar américain fléchisse au

lieu de progresser, surtout si les investisseurs estiment que

le programme fiscal de l’administration Trump est en perte

de vitesse. Ainsi, si la réforme fiscale et les propositions

Jurrien Timmer l Directeur principal, Macroéconomie

mondiale, Division de la répartition mondiale de l’actif

deFidelity

Jurrien Timmer est directeur principal, Macroéconomie

mondiale auprès de la division de la répartition mondiale de

l’actif de Fidelity Investments et se spécialise dans l’élaboration

de stratégies macroéconomiques mondiales et en répartition

tactique de l’actif. Il est entré au service de Fidelity en 1995

entant qu’analyste de recherche technique.

Christie Myers, directrice principale, Leadership éclairé

deFidelity, a fourni une direction éditoriale pour cet article.

Auteur

d’ajustement fiscal à la frontière neseconcrétisent pas cette

année ou sont remplacées par des allégements fiscaux sans

menottes budgétaires (rappelez-vous les réductions d’impôt

de l’ère Bush), le « mouvement Trump » pourrait rapidement

passer d’un scénario de dollar vigoureux à un scénario de dollar

faible, prenant une fois de plus les experts au dépourvu.

Depuis le creux du marché boursier de 2009, les actions

internationales et des marchés émergents accusent un retard

de 150 points de pourcentage par rapport à l’indice S&P 500.

Depuis 2011, ces marchés ont fait du surplace tandis que les

actions américaines ont enregistré des gains appréciables.

Aujourd’hui, les gains de titres autres qu’américains sont

en hausse, mais ils partent de plus loin et sont assortis de

multiples beaucoup moins élevés.

À mon avis, tout ceci indique un retour à la moyenne et pourrait

créer des occasions de placement sur les marchés boursiers

étrangers pour les investisseurs.

UN PIC DE LA REFLATION POURRAIT ÊTRE IMMINENT

5

À l’intention des investisseurs canadiens

Réservé aux clients éventuels et aux investisseurs institutionnels du Canada. Offert dans toutes les provinces du Canada par Fidelity Investments Canada s.r.i.

conformément aux lois sur les valeurs mobilières en vigueur.

Notes en fin d’ouvrage

1 Réserve fédérale américaine et Bloomberg Finance L.P., au 1er mars 2017.

2 Cette expression est utilisée pour décrire les émotions qui orientent les affaires et la confiance des consommateurs.

3 Bloomberg Finance L.P.

À moins d’indication contraire, en vous fournissant ces renseignements, Fidelity ne prétend pas fournir de conseils en placement impartiaux ni de conseils

àtitre de fiduciaire en lien avec toute transaction ou tout placement décrit précédemment. Il incombe uniquement aux fiduciaires de faire preuve de

jugement indépendant dans l’évaluation de toute transaction, et ils sont considérés comme étant aptes à évaluer indépendamment les risques liés aux

placements, tant en général qu’en ce qui a trait à des transactions ou stratégies de placement précises. Fidelity détient un intérêt financier relativement

àtoute transaction qu’un fiduciaire ou son client, le cas échéant, pourrait effectuer en lien avec les produits ou services de Fidelity.

L’information aux présentes n’est donnée qu’aux fins de discussion et d’illustration; elle ne constitue ni une offre ni une sollicitation d’achat ou de vente de quelque

titre ou service que ce soit. Les opinions contenues aux présentes ont été exprimées à la date indiquée, d’après l’information disponible à ce moment-là, et sont

appelées à changer en tout temps en fonction de l’évolution des marchés et d’autres facteurs. À moins d’indication contraire, ces opinions sont celles des auteurs

et ne représentent pas nécessairement le point de vue de Fidelity Investments ou de ses sociétés affiliées. Fidelity décline toute obligation de mettre à jour

l’information fournie dans le présent document.

Toute décision de placement doit être basée sur les objectifs, l’horizon de placement et la tolérance au risque personnels de l’investisseur. Aucun élément du

contenu aux présentes ne devrait être considéré comme étant un conseil juridique ou fiscal. Nous vous encourageons à consulter votre avocat, votre comptable

outout autre conseiller spécialisé avant de prendre une décision financière.

Les marchés boursiers, surtout les marchés non américains, sont volatils et peuvent décliner considérablement à la suite de la dégradation de la situation des

émetteurs, du climat politique, de la réglementation, des marchés ou de la conjoncture économique. Les titres étrangers sont assujettis aux risques de taux

d’intérêt, d’échange des devises, économiques et politiques; ces facteurs sont exacerbés dans le cas des marchés émergents.

Le placement comporte des risques, notamment le risque de perte.

Le rendement passé n’est pas une garantie des résultats futurs.

Ni la répartition de l’actif ni la diversification ne constituent un gage de profit ou une garantie contre les pertes.

Les indices ne font l’objet d’aucune gestion. Il n’est pas possible d’investir directement dans un indice.

Définitions des indices

L’indice des prix des matières premières industrielles du Commodity Research Bureau (CRB) est un sous-indice de 13 marchés : jute, déchets de cuivre, coton,

cuir, déchets de plomb, tissus pour impression, colophane, caoutchouc, déchets d’acier, suif, étain, rubans de laine peignée et zinc.

Un indice PMI des directeurs des achats est un sondage effectué auprès des directeurs des achats d’un secteur de l’économie en particulier. Un résultat supérieur

à 50 signifie que ce secteur connaît une expansion comparativement au mois précédent, tandis qu’un résultat inférieur à 50 représente un repli. Un résultat de

50indique qu’aucun changement n’est survenu. L’Institute for Supply ManagementMD (ISM) couvre l’indice PMI américain.

L’indice Standard & Poor’s 500 (S&P 500MD) est un indice pondéré en fonction de la capitalisation boursière qui comprend 500 actions ordinaires choisies

enfonction de la taille du marché, des liquidités et de la représentation sectorielle pour représenter le rendement des actions américaines. L’indice S&P 500

est unemarque de service enregistrée de The McGraw-Hill Companies, Inc. Fidelity Distributors Corporation et ses sociétés affiliées détiennent une licence

d’utilisation decette marque.

Les marques de tierces parties appartiennent à leur propriétaire respectif; toutes les autres marques sont la propriété de Fidelity Investments Canada s.r.i.

Si vous recevez ce document par l’intermédiaire de Fidelity Institutional Asset Management (FIAM), il est offert par Fidelity Investments Institutional Services

Company,Inc., Fidelity Institutional Asset Management Trust Company, ou FIAM LLC, selon votre relation.

Si vous recevez ce document par l’intermédiaire de Fidelity Personal & Workplace Investing (PWI) ou Fidelity Family Office Services (FFOS), il est offert par

l’intermédiaire de Fidelity Brokerage Services LLC, membre du NYSE et de la SIPC.

Si vous recevez ce document par l’intermédiaire de Fidelity Clearing and Custody Solutions ou de Fidelity Capital Markets, il est réservé à l’usage institutionnel

oupourles experts en placements. Les services de compensation, de garde et autres services de courtage sont assurés par National Financial Services LLC

ouFidelity Brokerage Services LLC, membres du NYSE et de la SIPC.

6

6

1

/

6

100%